下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

回顾过去四次通胀上行及市场表现

2000年以来,我国PPI大致出现过四次显著的上行趋势,分别是2002年2月至2004年10月、2007年7月至2008年8月、2009年7月至2011年7月以及2015年9月至2017年2月。从资本市场的表现来看,通胀上行期间,化工、有色金属等上游原材料行业大概率具有超额收益,而像公用事业、非银金融、休闲服务等行业大概率跑输大盘整体。

通胀对企业盈利能力有显著影响

从理论上看,一方面通胀会通过价格传导对企业盈利造成直接的影响;另一方面,一般来说,通胀多出现在经济繁荣甚至过热期,除去价格因素外,企业的需求也可能会显著增加。A股上市公司的历史经验显示,非金融企业的盈利能力的确与PPI同比增速的走势呈现显著的正相关性,大体上两者呈现同涨同跌的趋势,非金融企业整体是受益于通胀上行的。

行业分析:谁抗通胀,谁不抗通胀?

虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行。通过对申万非金融行业的分类研究可以发现,资源周期品是最受益于通胀上行的行业类别,量价齐升逻辑下,行业的盈利能力将显著提升。

对重化工制造业来说,除去偏向于基础工业的化工行业能够享受通胀上行过程中的量价齐升外,需求是影响其他重工业基本面表现的主导因素,在前两轮伴随需求显著回升的通胀周期中,多数重工业企业盈利表现较好,但在2016年至2017年供给侧改革下的通胀环境中,行业ROE未见明显改善甚至有所下滑。

而对于绝大部分的生活资料类制造业来说,行业本身的趋势性要大于通胀带来的周期性,毛利率走势基本上与通胀没有明显的相关性,通胀对于这类行业的影响主要集中在需求扩张对营收增速的影响上。其中,家电行业较为特殊,毛利率与通胀负相关,但营收的扩张一定程度上能够弥补单位利润的压缩,因此整体盈利能力能够保持平稳甚至有所上升。

由于对能源及工业品的需求较弱,服务以及其他行业对通胀的敏感程度普遍较低。其中较为特殊的是交通运输及公用事业。交运行业在需求扩张情况下议价能力较强,销售净利率在前两轮通胀上行过程中均有提升。而公用事业或受限于定价制约,PPI上行过程中净利率均有不同程度的下降,盈利能力也大概率会因为通胀上行而受损。

回顾过去四次通胀上行及市场表现

2000年以来,我国PPI大致出现过四次显著的上行趋势,分别是1)2002年2月至2004年10月,PPI同比增速由-4.2%震荡上行至8.4%;2)2007年7月至2008年8月,PPI同比增速由2.4%一路上行至10.1%;3)2009年7月至2011年7月,PPI同比增速由-8.2%急剧攀升至7.5%;4)2015年9月至2017年2月,PPI同比增速由-6.0%升至7.8%。

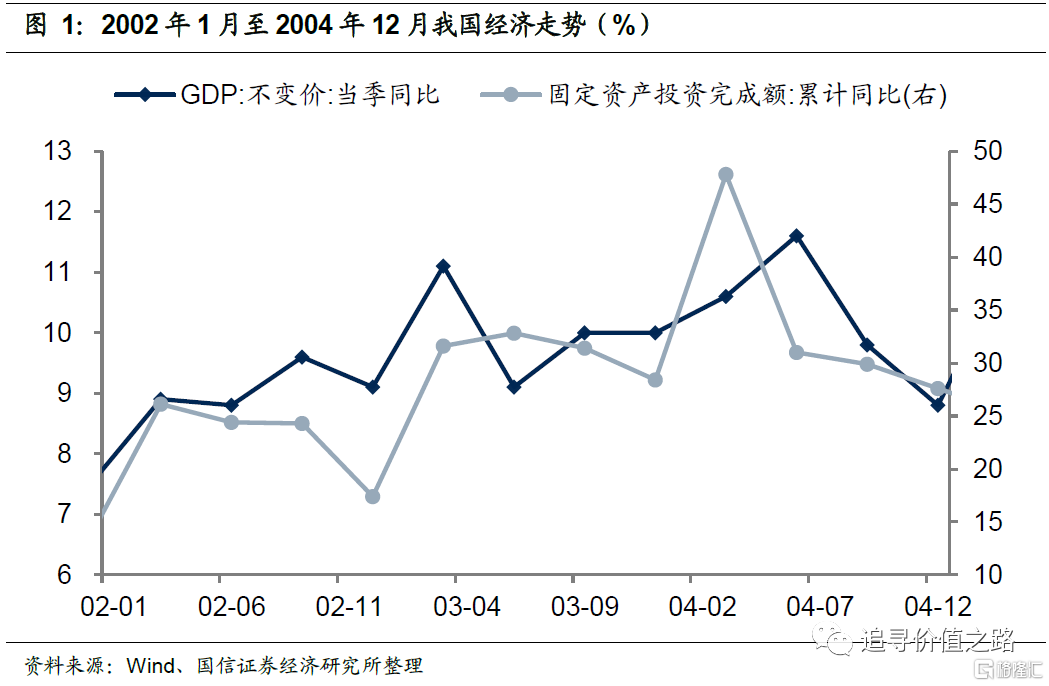

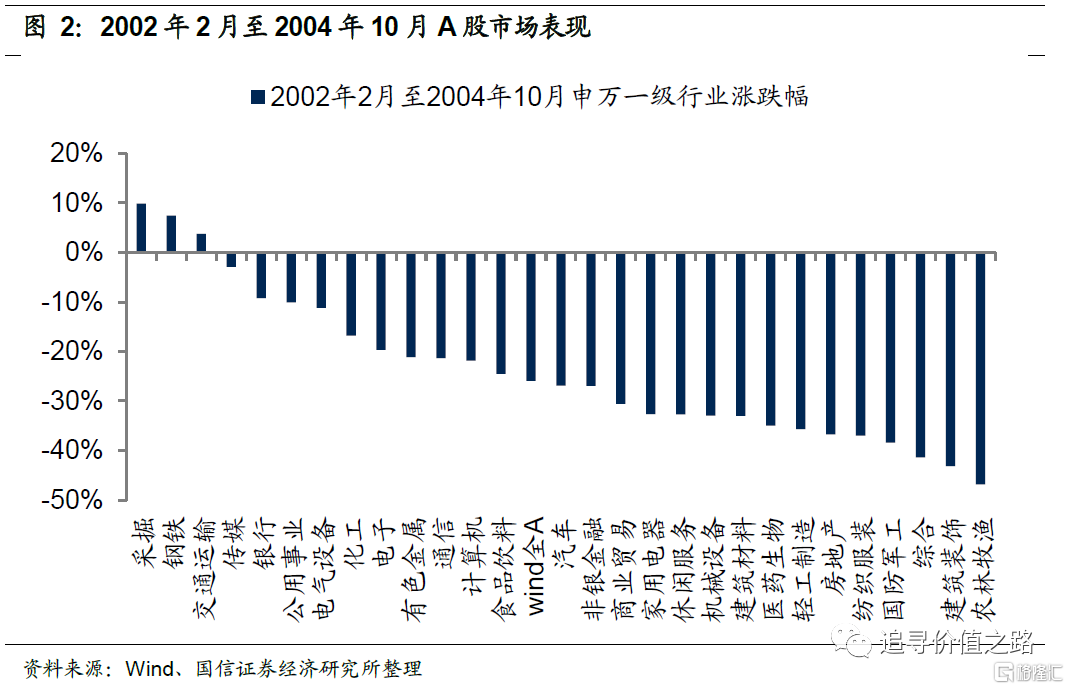

2002年2月至2004年10月:经济过热下的五朵金花行情

2002年的中国经济实际表现要远好于预期,各项经济增长指标全面回升超过上一年。全年GDP实际增速为9.1%,较上年大幅上行0.8%。可以说中国经济新一轮的上行周期在2002年时基本已经得到了确认。2003年至2004年GDP实际增速进一步上升至10%之上,经济逐渐走向过热,原材料和大宗商品价格节节攀升,PPI同比增速由2002年2月低点-4.2%震荡上行至2004年10月份的高点8.4%。

由于经济过热以及带来的海外热钱不断涌入的问题,宏观政策开始渐渐收紧。央行先是在2003年9月提高了存款准备金率1个百分点,随后在2004年4进一步提准,并且在2004年10月上调存贷款基准利率,这因为是央行自1995年来的首次加息。

从资本市场的整体表现来看,该阶段wind全A累计下跌26%,上证综指累计下跌13%,沪深300指数跌16%,不过深圳成指小幅涨6%。从行情的结构性特征来看,该阶段采掘、钢铁、交运行业存在绝对收益,累计涨幅分别为10%、7%和4%。传媒、银行、公用事业等行业虽然无绝对收益,但同样跑赢大盘整体。而农林牧渔、建筑装饰、军工、纺服等行业该阶段表现垫底,跌幅较为显著。

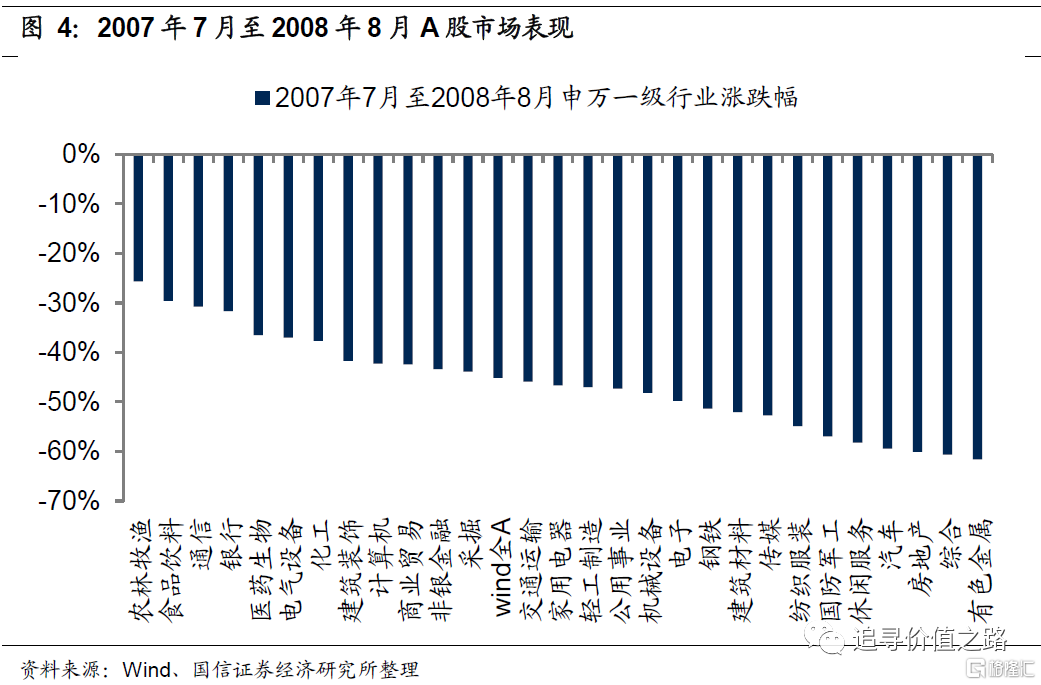

2007年7月至2008年8月:从超级大牛市到A股至暗时刻

2007年中国经济继续再接再厉向上进攻,各项指标全面高于上一年。全年GDP实际增速达到了14.2%,较上年提高了1.5%,这是自2002年以来连续第六年持续加速上行。其中固定资产投资增速达25.8%,社零总额增速达16.8%。进入到2008年,虽然经济增速略有下滑,但在上半年依然维持两位数增长。在这样的环境中,PPI同比增速由2007年7月的低点2.4%一路上行至2008年8月的高点10.1%,创下十几年的历史新高。

2007年全年央行先后十次上调存款准备金率,六次上调金融机构人民币存贷款基准利率,并在2007年12月的中央经济工作会议上提出了从紧的货币政策,将实施了十年之久的稳健的货币政策取代为了从紧的货币政策。进入到2008年尤其是上半年,所有经济政策的首要任务都是“双防”,货币政策依然是严格从紧的,2008年上半年央行先后五次上调存款准备金率。

从资本市场的表现来看,该阶段A股市场大起大落,叠加后期2008年下半年金融危机影响,市场整体来看表现较差,其中wind全A累计下跌45%,上证综指累计下跌46%,沪深300指数跌46%,深圳成指跌47%。从行情的结构性特征来看,该阶段申万各一级行业同样无一幸免,全部收跌。但农林牧渔、食品饮料、通信、银行、医药生物等行业相对抗跌。而有色金属、房地产、汽车、休闲服务、军工等行业该阶段大幅下挫,跌幅均在50%之上。

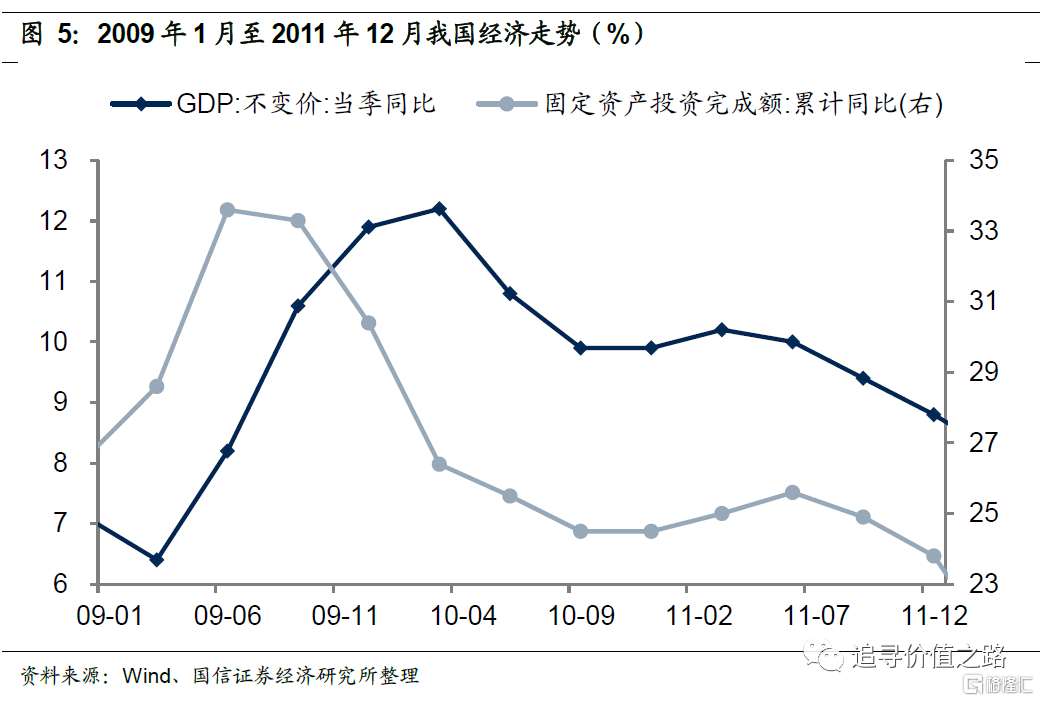

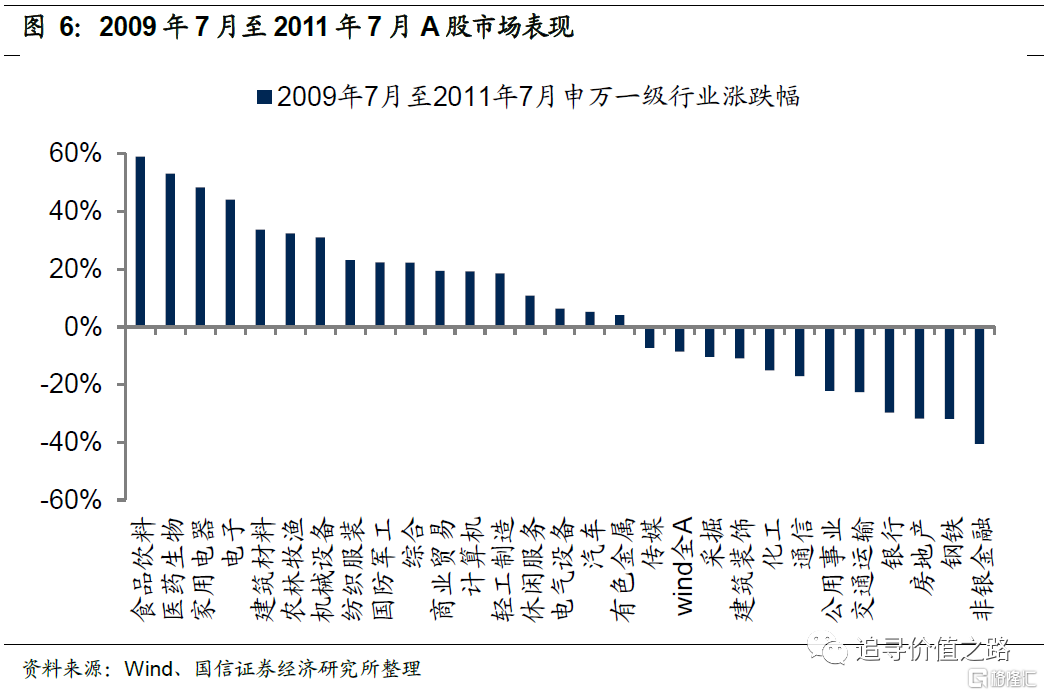

2009年7月至2011年7月:震荡市中消费科技崛起

由于金融危机爆发后我国在2008年11月份就提出了“四万亿”的财政刺激政策,因此我国经济在2009年并未出现明显的衰退,相反2009年一季度探底后,我国经济随即出现了反弹。2009年全年来看,我们经济依然保持非常高的增速水平,全年GDP实际增速为9.4%,仅比上年小幅下降0.3%,固定资产同比增速高达30.4%,是自1994年经济过热以来投资增速最高的一年。进入2010年,我国经济数据各项指标表现依然较好,GDP增速、固定资产投资增速继续保持很高的增长速度。到了2011年虽然经济增长指标有所下滑,但大宗商品价格达到历史高点,PPI同比增速由2009年7月的低点-8.2%急剧攀升至2011年7月的高点7.5%。

2009年为了保增长,各项政策都是放松的,国务院常务会议不断强调“要坚定不移地贯彻执行积极的财政政策和适度宽松的货币政策”。而在2010年经济最坏的时刻已经过去后,货币政策虽然名义上还是“适度宽松”,但实际上已经开始在边际收紧了。2011年前三季度,面对不断加大的通胀压力,政策重心为保持物价稳定,货币政策继续收紧,前三季度央行累计共6次上调存款准备金率、3次上调存贷款基准利率。

从资本市场的表现来看,该阶段A股市场整体走势较为震荡,其中wind全A累计小幅下跌9%,上证综指累计下跌21%,沪深300指数跌20%,深圳成指跌12%。从行情的结构性特征来看,该阶段申万各一级行业多数上涨,分化显著。其中食品饮料、医药生物、家用电器、电子等消费科技行业崛起,累计涨幅均在40%之上。而非银金融、钢铁、房地产、银行、公用事业等行业该阶段大幅下挫,跌幅均在20%之上。

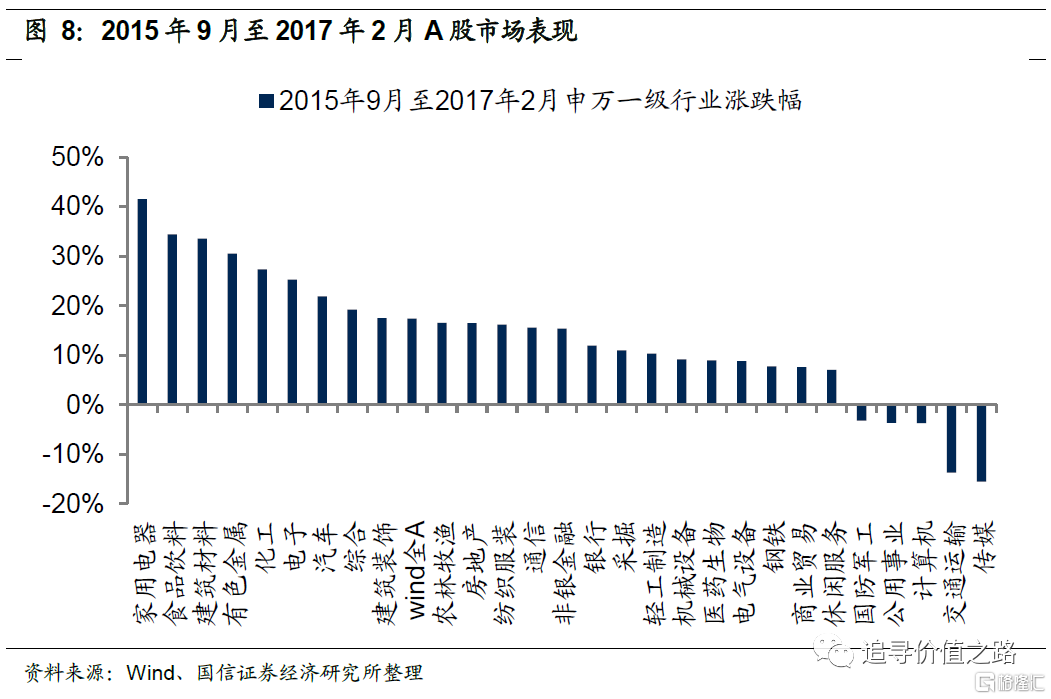

2015年9月至2017年2月:杠杆牛之后拥抱蓝筹白马

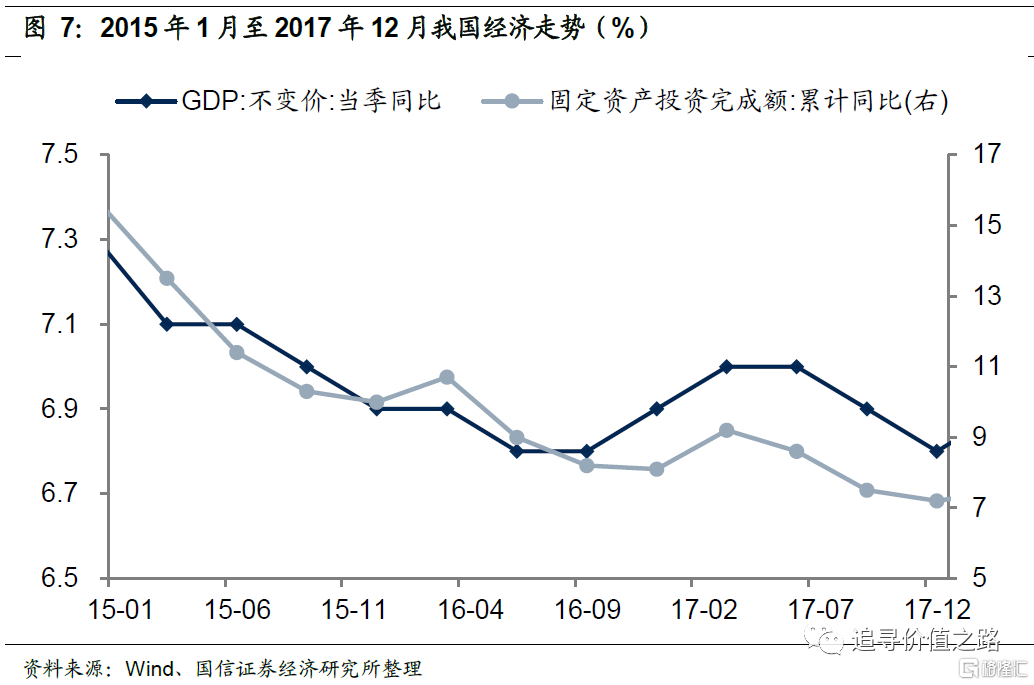

2015年我国各项经济指标全面下滑,全年GDP增速为6.9%,直接跌破7%进入“6时代”,投资增速也出现了显著的下行,出口和工业企业利润同比增速自1999年以来首次出现负增长。不过在2015年底提出供给侧改革后,2016年我国经济出现了明显向好的势头,虽然实际GDP增速相比上年继续小幅下行,但得益于物价指数的回升,名义GDP增速相比上年出现了回升。2017年我国经济进一步改善,实际GDP增速为6.9%,相比上年上行0.2%,为2011年以来首次出现回升。受供给侧影响,PPI同比增速由2015年9月的低点-6.0%上行至2017年2月的高点7.8%。

2015年货币政策较为宽松,其中2015年全年央行共计进行了4次普遍降准和5次定向降准,并且连续5次下调金融机构存贷款基准利率。不过到了2016年,监管层着力加强供给侧改革,宏观政策在边际上有所趋严。进入2017年,在重点防控金融风险的大背景下,金融市场“去杠杆”在持续推进,各项金融监管政策都在不断收紧。货币政策上央行在公开市场利率上进行了小幅的上调,同样反映了货币政策总体上依然趋向于相对收紧。

从资本市场的表现来看,在经历2015年波澜壮阔的行情后该阶段A股市场波动大幅降低,各主要指数普遍收涨,其中wind全A累计涨幅为17%,上证综指累计上涨6%,沪深300指数涨8%,深圳成指涨4%,创业板指跌7%。从行情的结构性特征来看,该阶段申万各一级行业普遍上涨,其中蓝筹白马等核心资产备受青睐。具体看,家用电器、食品饮料、建筑材料、有色、电子等行业大幅领涨,累计涨幅均在25%之上。而传媒、交通运输、计算机、公用事业、军工等行业该阶段小幅下跌,表现靠后。

通胀对企业盈利能力有显著影响

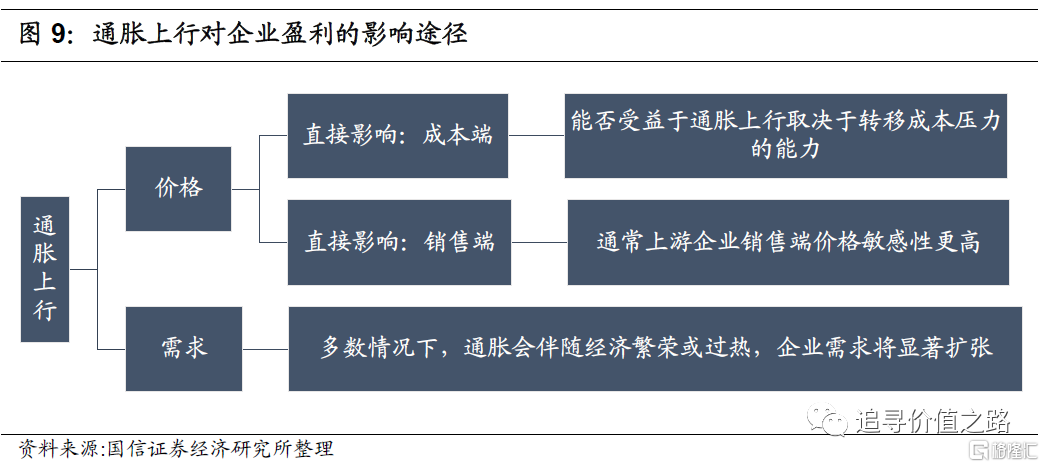

通胀对企业盈利的影响途径

从理论上看,一方面通胀会通过价格传导对企业盈利造成直接的影响;另一方面,一般来说,通胀多出现在经济繁荣甚至过热期,除去价格因素外,企业的需求也可能会显著增加。

通胀的高低会直接表现在价格的变化上,包括在成本端和销售端,能否受益于通胀上行取决于企业的议价能力以及成本转移能力:对于上游企业来说,通常情况下,由于产成品销售端价格对于通胀的敏感程度要高于成本端,通胀上行过程中,企业净利率往往会有提升从而带动盈利改善;对于中下游企业来说,如果企业成本端议价能力较强,能够压制成本的过快上涨,或者成本转移能力较强,产成品的涨价能够极大弥补甚至超过成本端的涨价压力,那么通胀不会对企业的净利率产生太大的负面影响。

另一方面,相比于滞胀情况出现的概率,通胀更多的是出现在经济繁荣或过热期,2000年以来我国经历的4轮PPI上行期,其中的三轮,2002年至2004年、2007年至2008年以及2009年及2011年都伴随着经济的繁荣或过热,即使是2015年至2017年这一轮上涨后期,经济基本面最终也出现了改善。因此,除去价格因素外,在通胀上行期,企业的销售情况也大概率会出现显著好转。

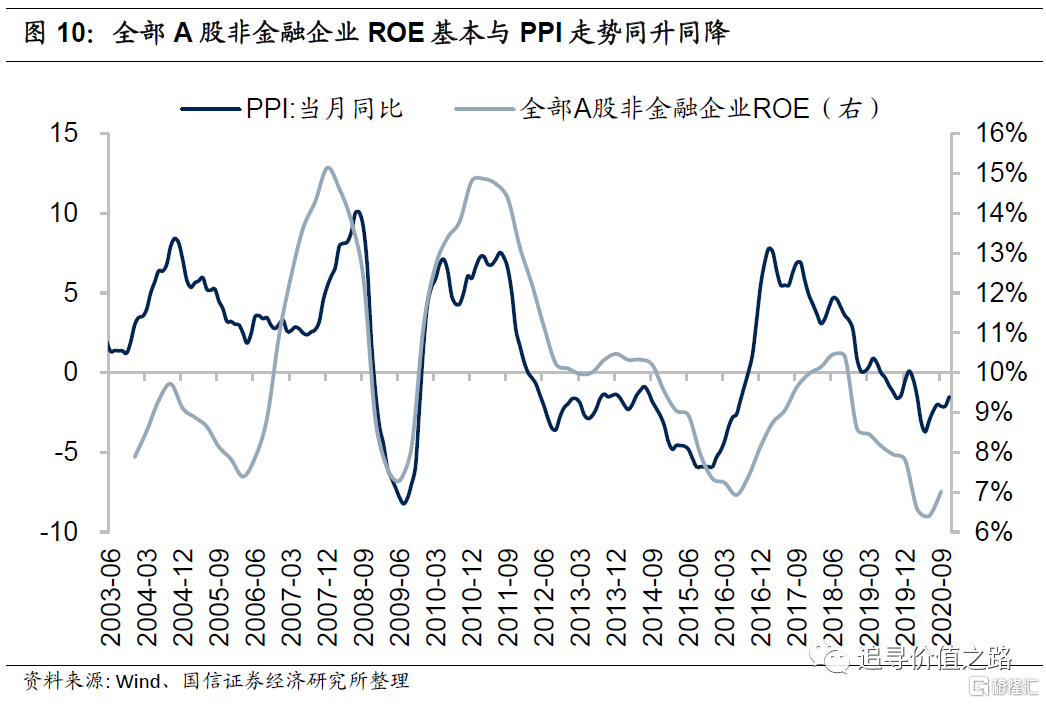

PPI与企业盈利的相关性非常高

A股上市公司的历史经验显示,非金融企业的盈利能力的确与PPI同比增速的走势呈现显著的正相关性,大体上两者呈现同涨同跌的趋势,非金融企业整体是受益于通胀上行的。2006年以来,全部A股非金融企业ROE经历过三轮显著的上升周期,2006年3月至2007年12月、2009年6月至2011年3月、2016年6月至2018年9月,都出现在PPI上行周期。而在PPI下行周期,非金融企业的ROE也出现了明显的下降。

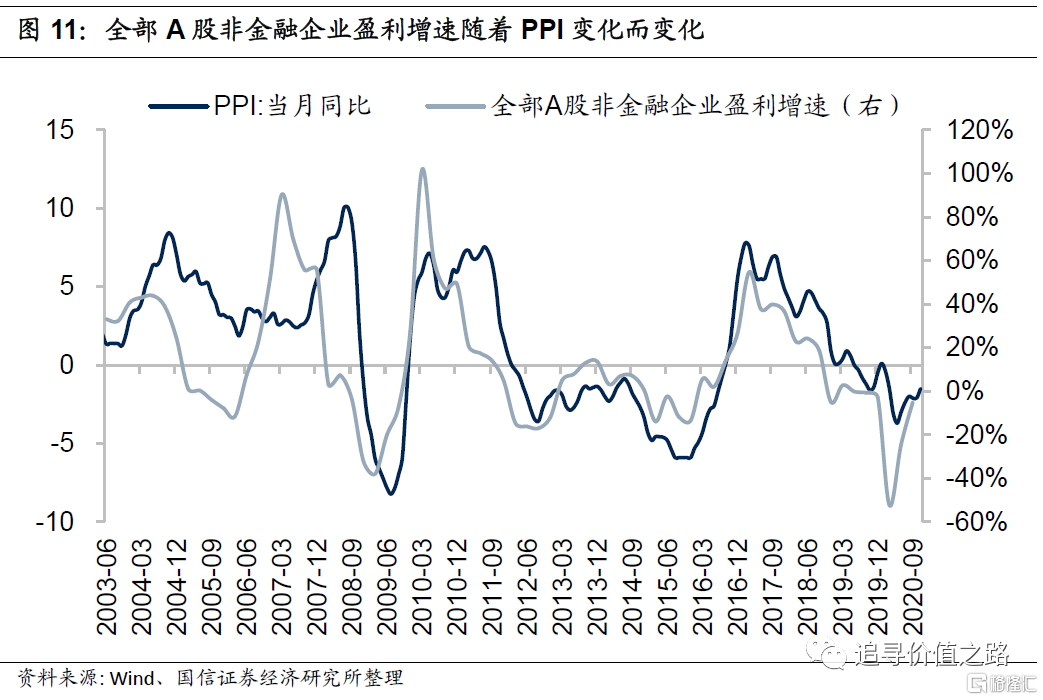

全部A股非金融企业的盈利增速与PPI也显著正相关,且盈利增速的高点往往领先于PPI的高点或与其同时出现。2006年至2007年是典型的经济上行周期,非金融企业的盈利增速大幅提高,并在2007年一季度达到了高点,领先于PPI的高点17个月;金融危机四万亿后,非金融企业盈利增速在2010年一季度达到高点,领先于PPI高点16个月;随后,企业盈利增速与PPI变化间的时滞有所缩短,在最新一轮上行周期中,PPI与非金融企业的盈利增速同时在2017年的一季度达到高点。

行业分析:谁抗通胀,谁不抗通胀?

虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行。我们根据行业特性将26个非金融行业分成五大类,一是资源周期品,即所谓的上游行业,包括采掘、钢铁、有色金属、建筑材料以及农林牧渔,二是中游重化工类制造业,包括化工、机械设备、电气设备、通信、汽车以及国防军工行业,三是生活资料类制造业,包括食品饮料、医药生物、纺织服装、轻工制造、家用电器、计算机以及电子行业,四是服务交通类行业,包括商业贸易、传媒、交通运输以及休闲服务行业,五是其他行业,包括建筑装饰、房地产、综合以及公用事业行业。由于上市公司盈利数据的可得性,我们将主要研究后三轮PPI及通胀上行期间不同行业的基本面表现。

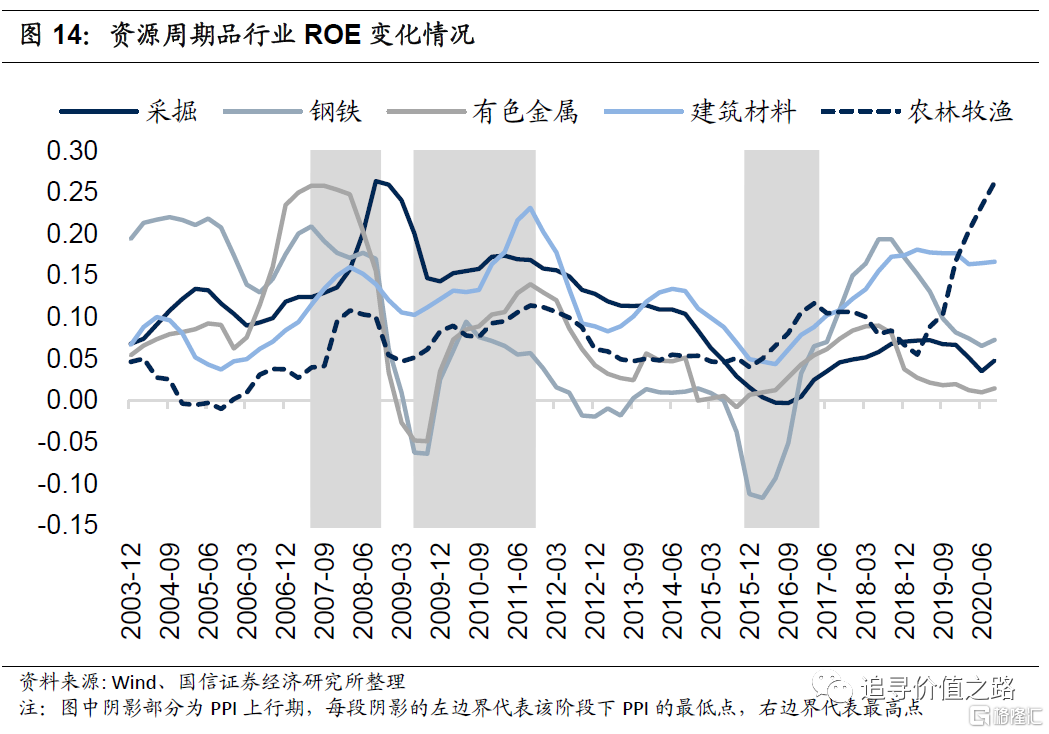

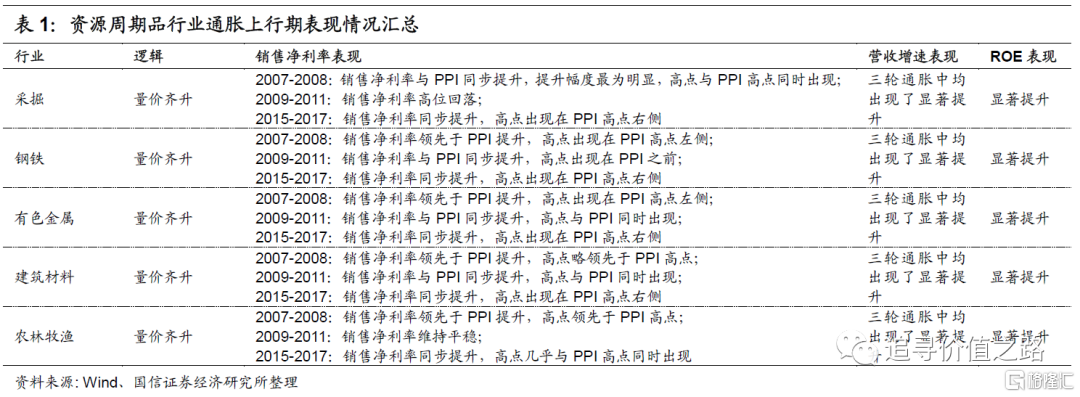

资源周期品:量价齐升

资源周期品行业是典型的通胀受益型行业,由于行业产成品价格与大宗商品价格具有很高的相关性,而成本端的人工、资产折旧等成本都相对刚性,通胀上行过程中企业销售净利率将会直接受益。

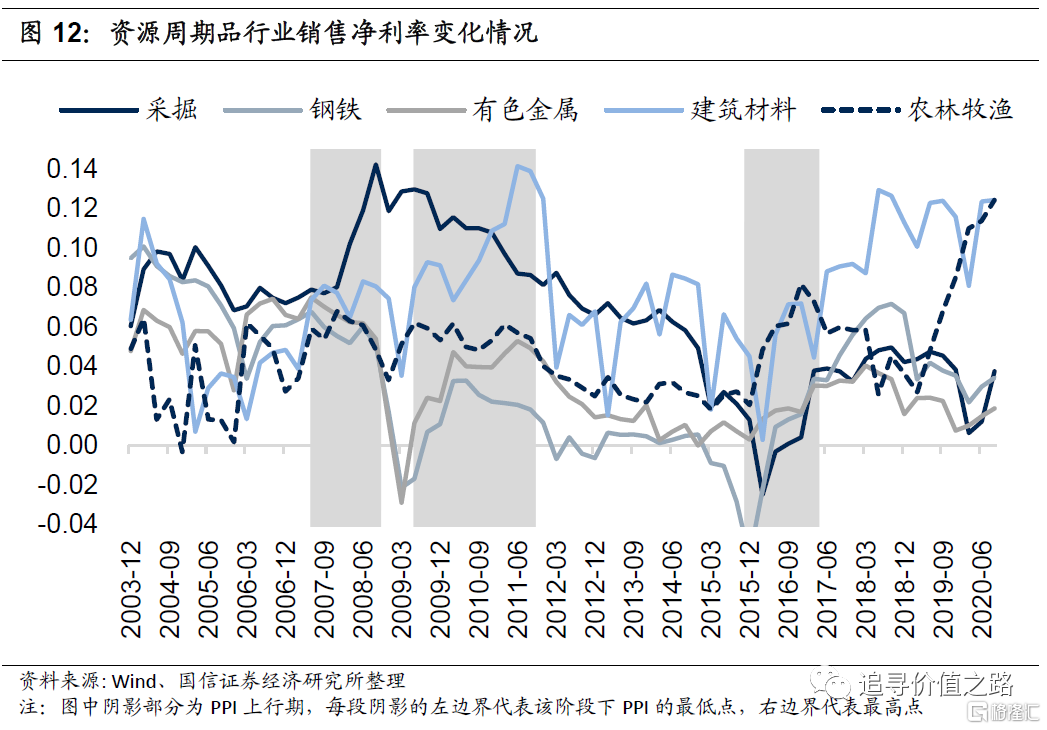

从历史经验来看,资源周期品的销售净利率在PPI为主导的通胀上行期间大多都出现了明显的改善。

2007年至2008年,通胀上行期间,采掘行业的销售净利率提升幅度最为明显,从7.7%上升至最高的14.2%,提升幅度接近7个百分点;不过这轮周期中,大部分资源周期品行业销售净利率的改善都出现在通胀上升之前,钢铁、有色金属、建材及农林牧渔行业销售净利率的上升趋势从2005年底一直持续到2007年。

2009年四万亿后,大部分资源周期品的销售净利率都跟随通胀同步上行。有色金属行业销售净利率从1.1%最高提升至5.3%,钢铁行业销售净利率在2009年二季度为-1.7%,到2010年二季度上升至了3.3%,随后有所回落;建材行业净利率的改善最为明显,从8%最高上升至14.1%,提升幅度超过6个百分点。

2015年至2017年供给侧改革下出现了新一轮的商品周期及通胀上行,不同于以往,2016年中国经济的一个突出特点是工业品价格的回升拉动了经济的名义增速,因此资源周期品行业销售净利率的改善更为显著。采掘、钢铁、有色金属、建材以及农林牧渔行业销售净利率均出现了趋势性的提升。

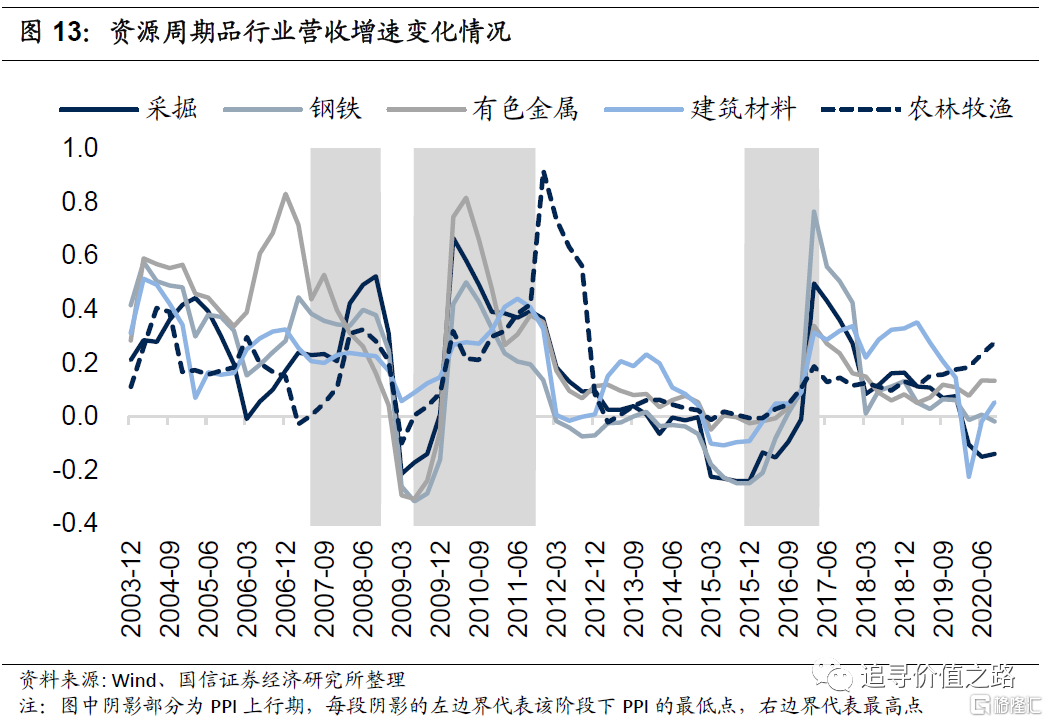

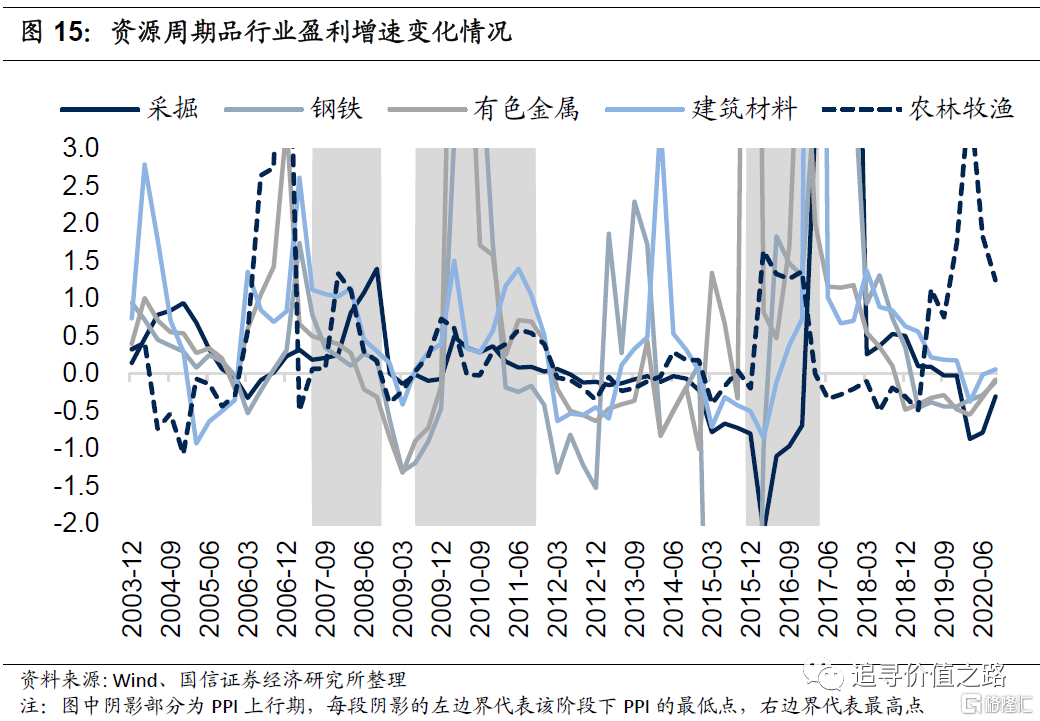

除去价格端的销售净利率因素之外,资源周期品的需求在通胀时期往往也有显著的改善。2007年至2008年通胀周期中,钢铁、有色及建材行业的营收增速率先出现改善,采掘及农林牧渔行业营收增速随着PPI同步增长;2009至2011年PPI上行阶段中,资源周期品行业营收增速均出现了明显的提升;2015年底,各资源周期品行业营收增速随PPI同步触底回升,2017年一季度达到此轮周期的高点。

因此,对于资源周期品行业来说,以PPI为主导的通胀一方面有利于企业销售净利率的改善,另一方面,需求也有望同步增长。量价齐升的推动下,资源周期品行业的盈利在通胀上行期往往都表现优异,是典型的抗通胀行业。从数据上来看,几乎在每一轮通胀上行前或阶段中,采掘、钢铁、有色金属、建材以及农林牧渔行业的ROE以及盈利增速都有显著改善。

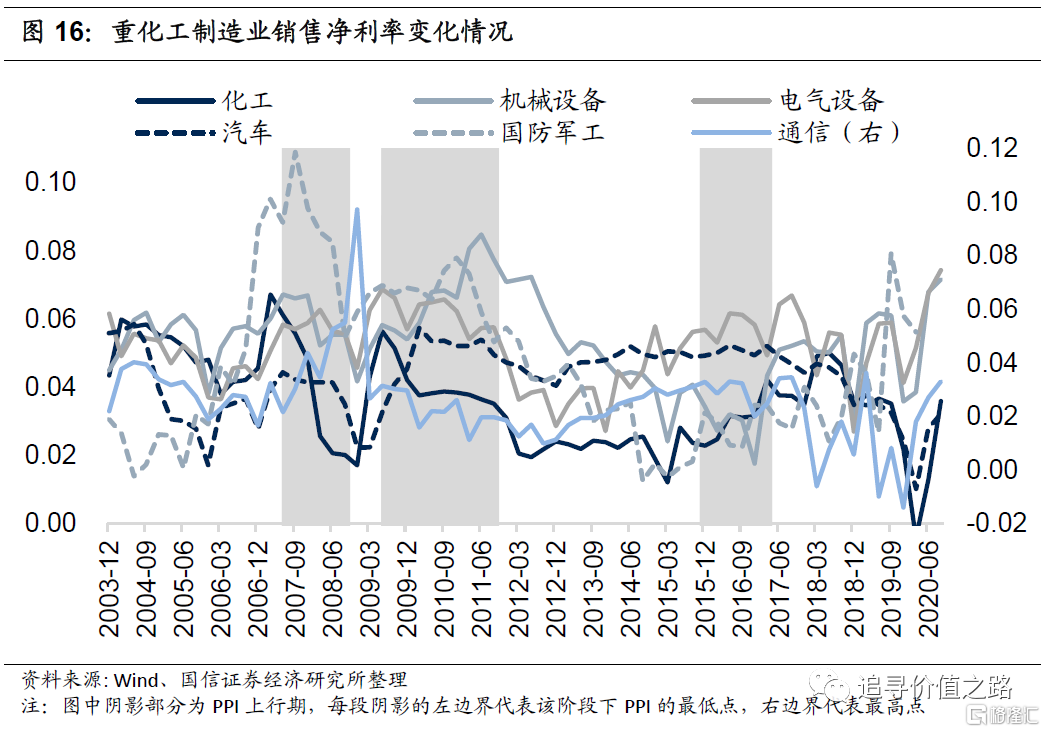

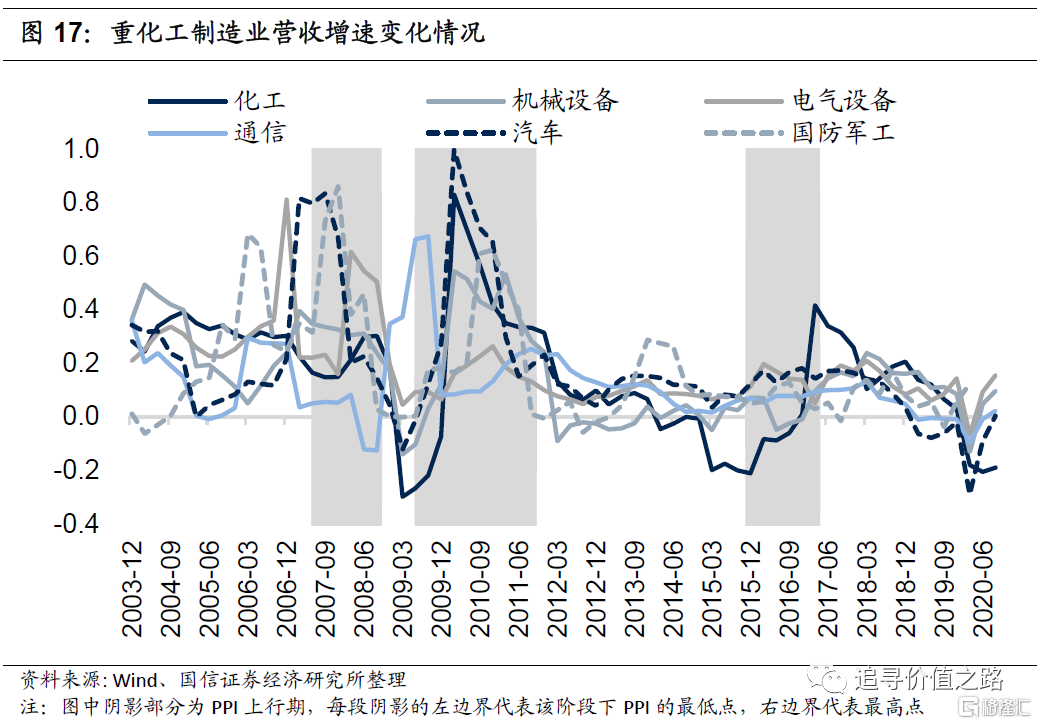

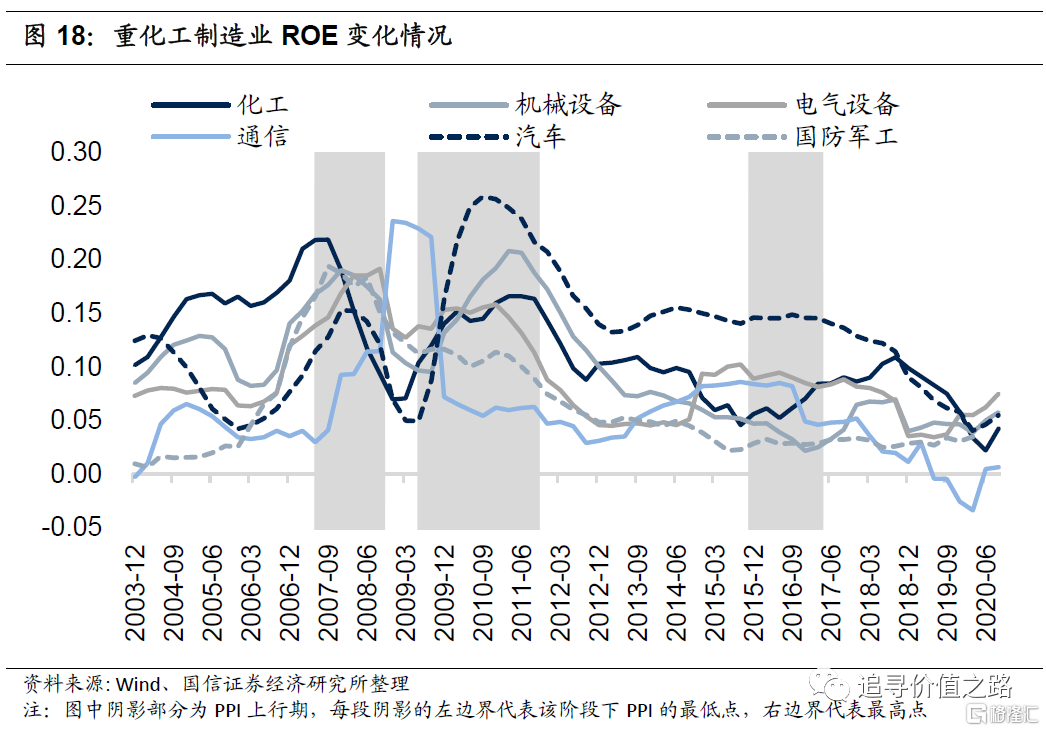

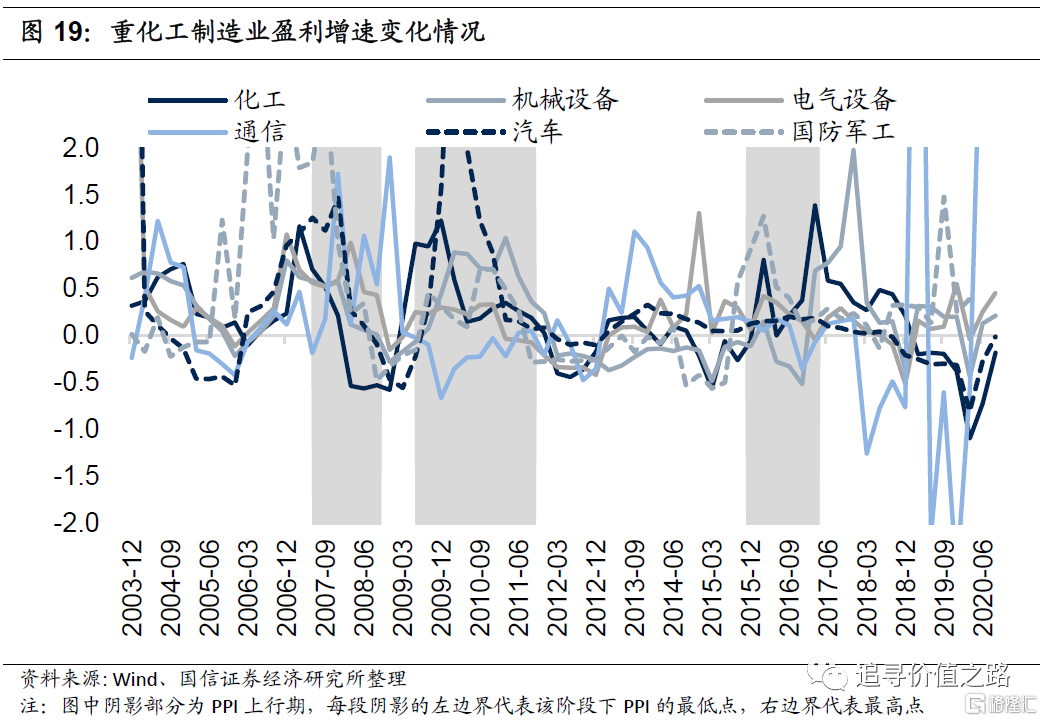

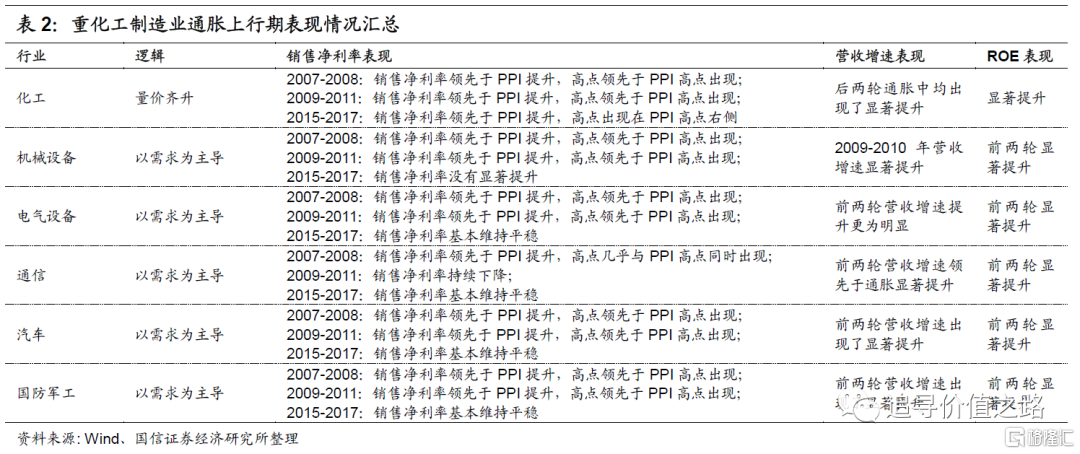

重化工制造业:以需求为主导

不同于上游资源周期品行业的成本相对刚性,对于重化工制造业来说,通胀上行不仅意味着产品销售价格的上涨,同时也意味着成本的上升,因此在过去三轮通胀上行过程中,重化工制造业的销售净利率变化并不完全相同:伴随需求显著回升的通胀周期中,重化工制造业销售净利率会率先回升,但在供给侧改革以价格为主导推动的通胀周期中,大多数重化工制造业销售净利率改善情况并不明显。

2007年至2008年的通胀上行是伴随着经济的繁荣甚至过热,重化工制造业的销售净利率也全面好转,领先于PPI、率先出现了显著回升。同样在四万亿刺激后,中国经济2009年出现了V型反转,重化工制造业销售净利率均随之触底回升,从时间上来看,此轮重化工制造业的销售净利率回升仍然领先于通胀。

不过在2015年至2017年完全由价格驱动的通胀上行周期中,除去化工行业销售净利率从2.3%小幅提升至4.2%外,其他重工业销售净利率并未出现明显的改善,这或许是因为与其他重工业制造业的产成品相比,化工行业更加偏向于基础工业,其产成品(如酸、碱、塑料、橡胶等)价格对通胀更加敏感。

同样,从营收增速的变化来看,在前两轮上行周期中,重化工制造业营收增速都出现了明显提升;但行业营收增速的提升幅度在2015年至2017年期间却并不显著,仅化工行业营收增速随着PPI同步提升。

因此,对于化工行业来说,企业同样会受益于通胀环境,包括销售净利率以及企业的营收情况都将出现好转。从ROE的走势来看,化工行业整体的盈利能力在通胀前或通胀中会有显著改善,盈利增速也会大幅提升。

但对于其他重工业制造业来说,企业能否受益于通胀上行取决于宏观需求是否出现了扩张。从ROE的走势来看,在2007年2008年以及2009年2011年两轮经济过热带来的通胀环境中,行业的盈利能力显著提升,但在2016年至2017年供给侧改革下的通胀环境中,行业ROE未见明显改善甚至有所下滑。

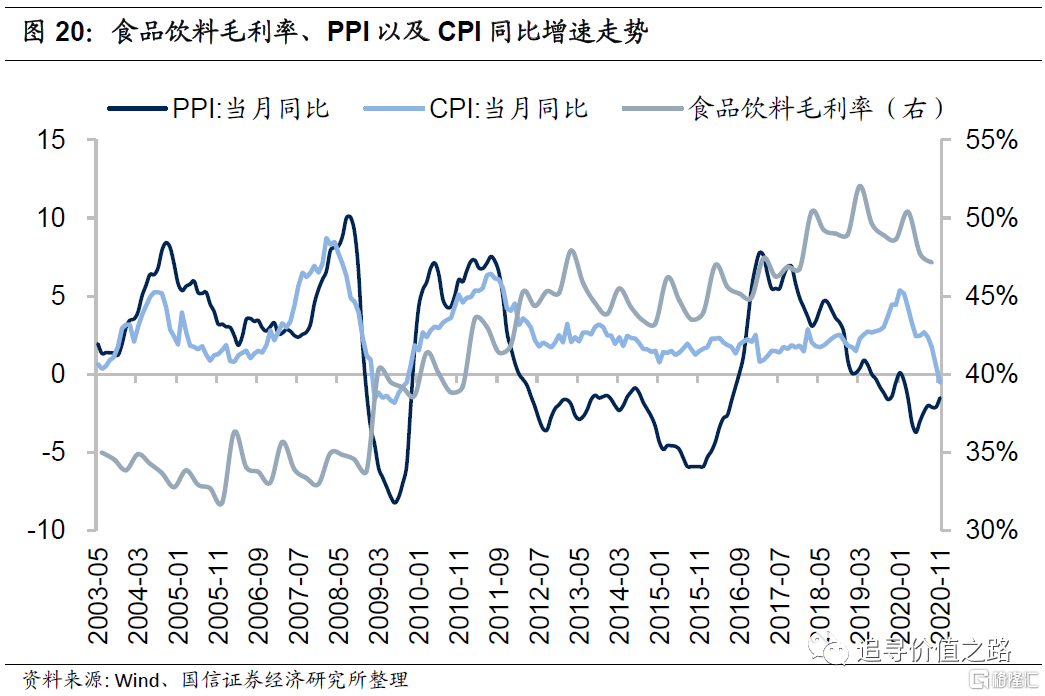

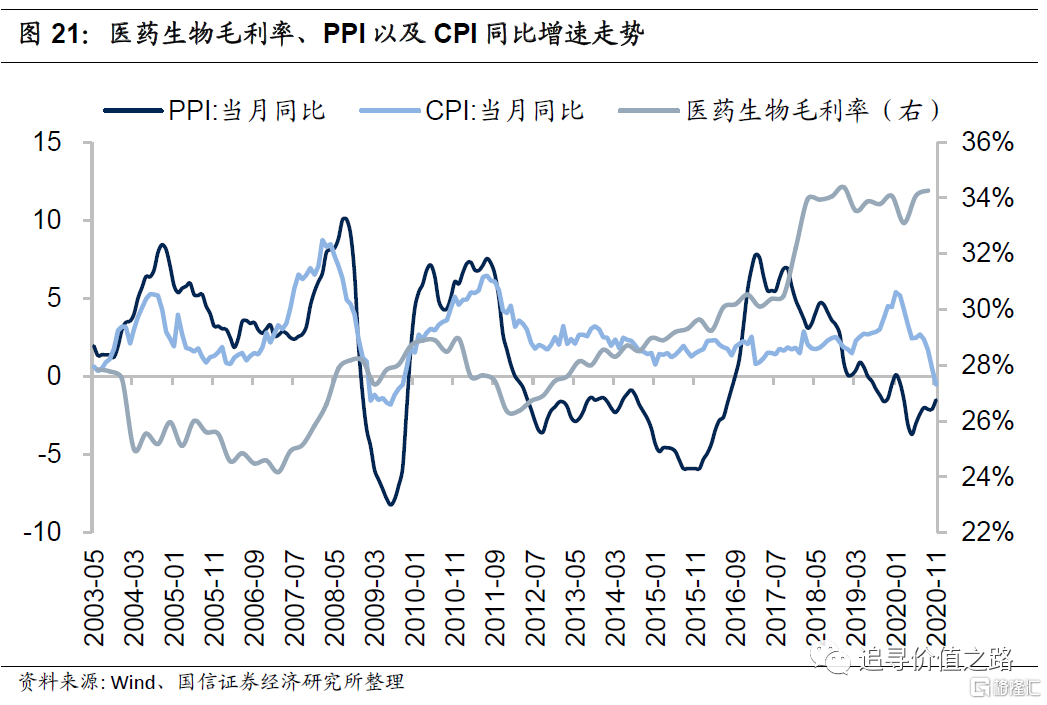

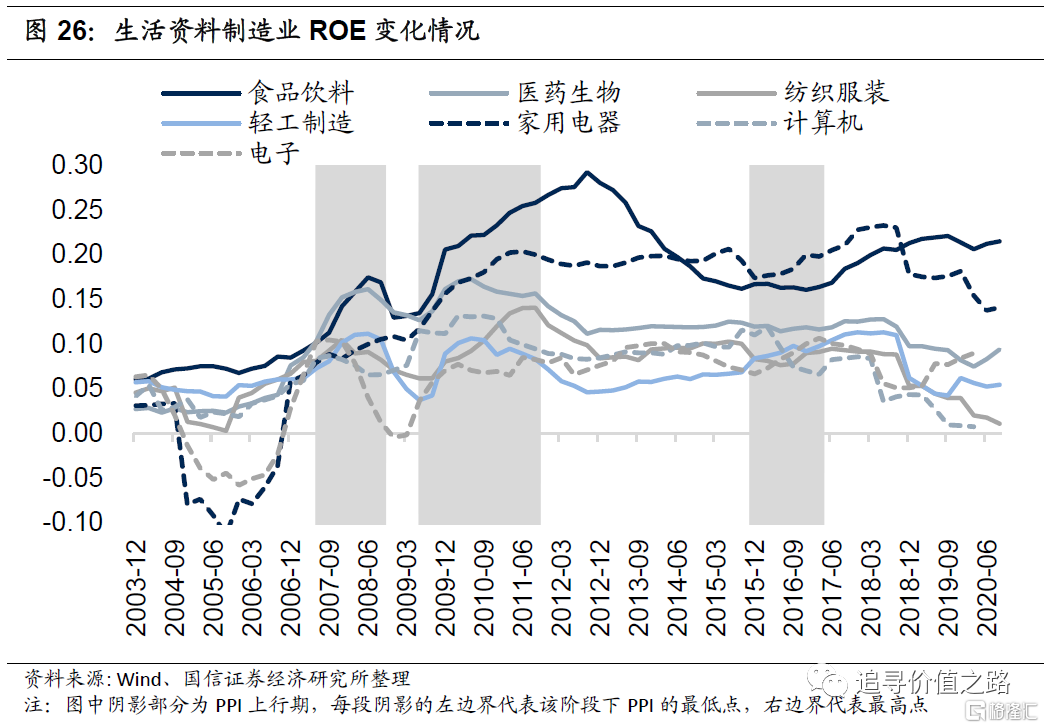

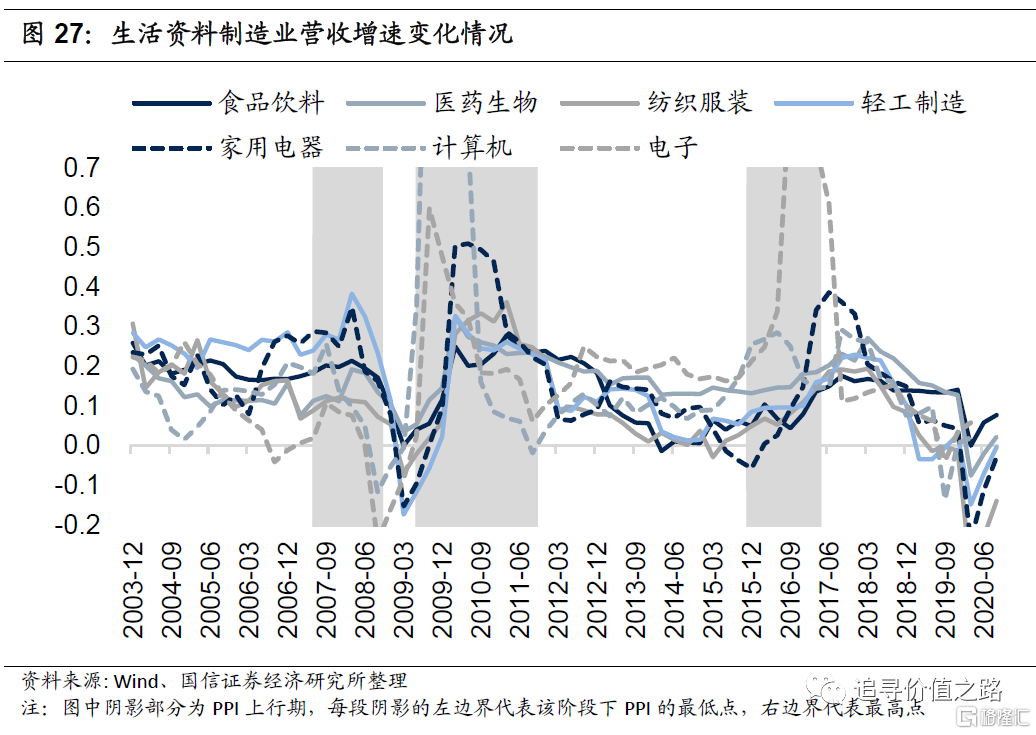

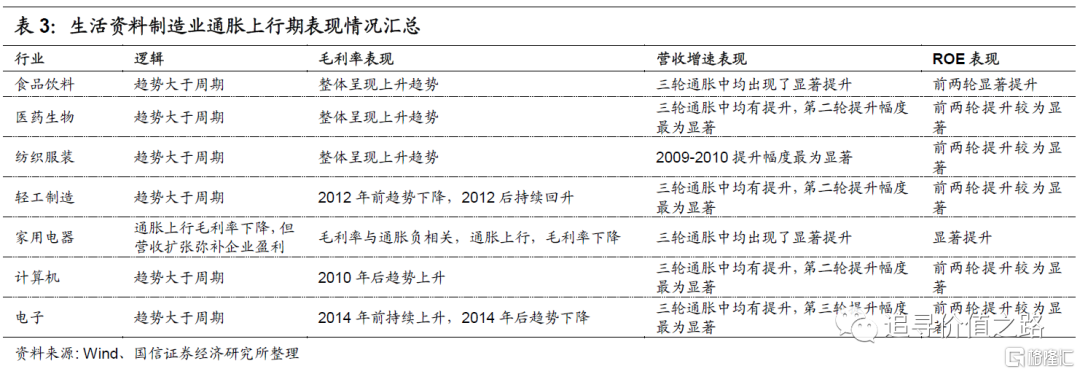

生活资料制造业:趋势大于周期

生活资料类制造业大多属于轻工业,其产成品主要为生活消费品,与日常生活息息相关。从历史数据来看,对于绝大部分的生活资料类制造业来说,行业本身的趋势性要大于通胀带来的周期性。

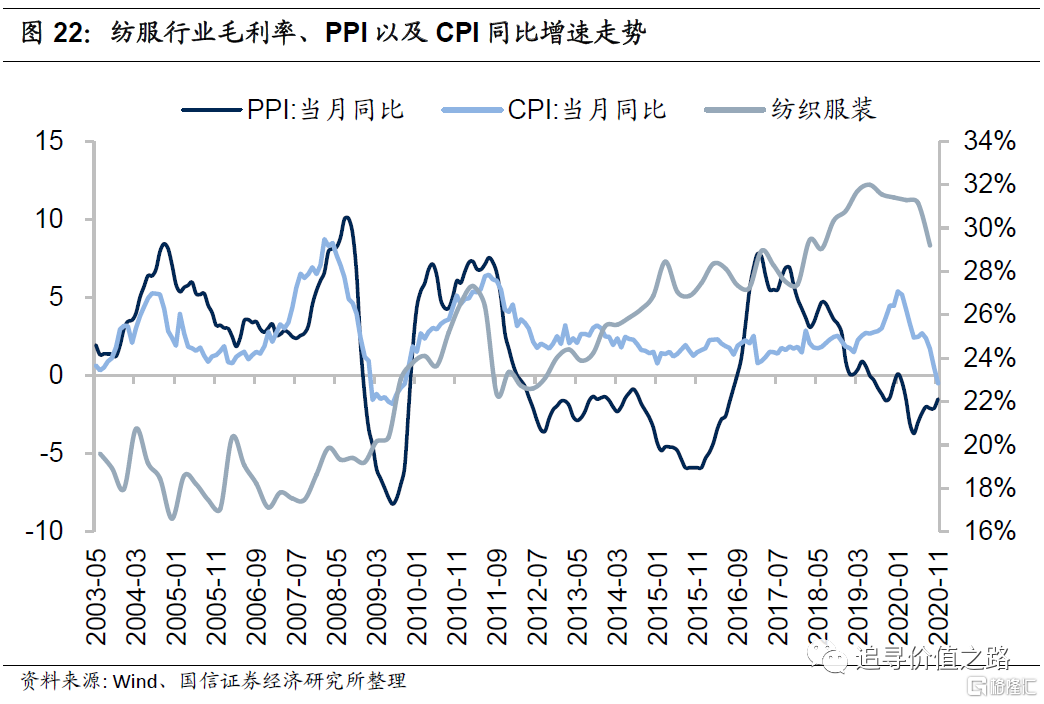

剔除季节性因素的影响后,2004年以来,医药生物、食品饮料以及纺服行业的毛利率走势整体呈现上升趋势,周期性波动并不大,在通胀上行阶段毛利率可能会上升、走平或者下降。此外从盈利能力情况来看,医药生物、食品饮料以及纺服行业的ROE走势与CPI或者PPI的相关性都不高,医药生物ROE与CPI及PPI的相关系数分别为20%和-8%,食品饮料行业ROE与CPI及PPI的相关系数分别为13%和-24%,纺服行业ROE与CPI及PPI相关性分别为29%和5%。不过由于通胀上行期通常伴随着经济需求的扩张,因此行业ROE在通胀周期中出现上行的情况更为普遍。

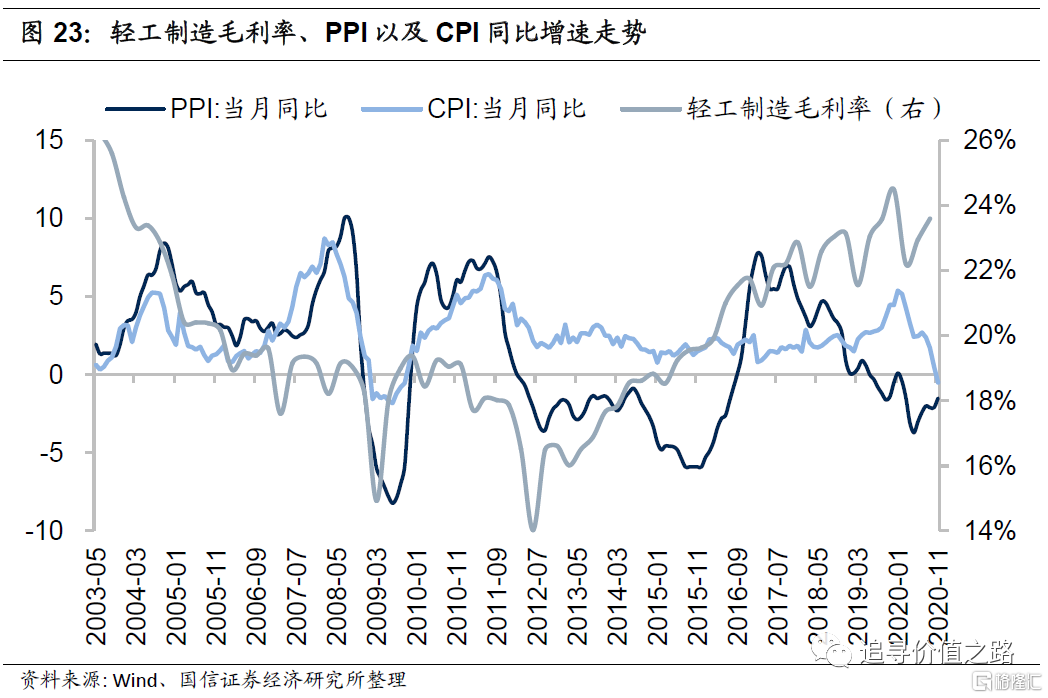

轻工制造行业毛利率走势主要可以分为两个阶段,一个是2012年之前,毛利率趋势下降,期间,2006年到2010年毛利率勉强维持在19%左右的平台,但2010年之后又出现了阶段性的下台阶;2012年触底后开始持续回升。轻工制造行业毛利率的走势与CPI及PPI的相关性并不高,行业本身趋势性要强于周期性。不过从盈利能力的角度来看,轻工制造行业ROE在通胀上行期间也都有所改善,这可能主要得益于营收增速的扩张。

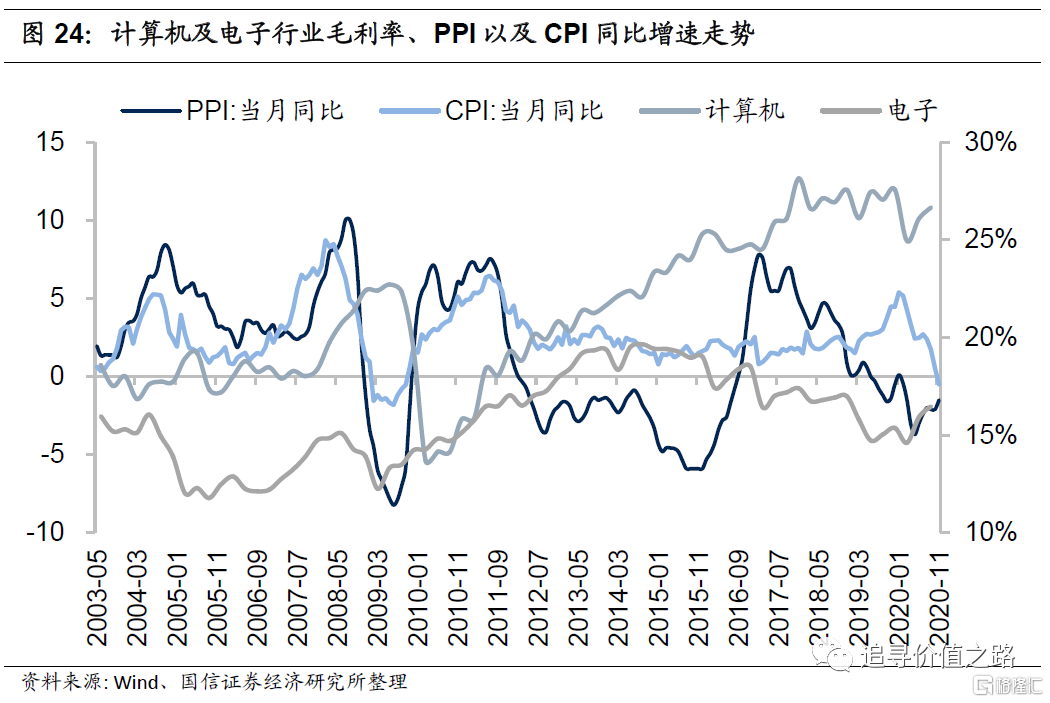

计算机和电子行业的毛利率除了在2008年-2009年金融危机期间出现了显著波动外,本身趋势性的变化同样要明显强于随着通胀变动的波动性。尽管PPI呈现周期性波动,但计算机行业的毛利率从2010年一季度后趋势上行;电子行业毛利率在2009年至2014年持续上升,这期间PPI先上升后下降,2014年后电子行业毛利率开始下降,期间PPI同样先上升后下降。不过同样得益于经济扩张时期的营收增速提高,除去2016年至2017年计算机行业ROE下降外,计算机及电子行业的盈利能力在通胀环境下都有提升。

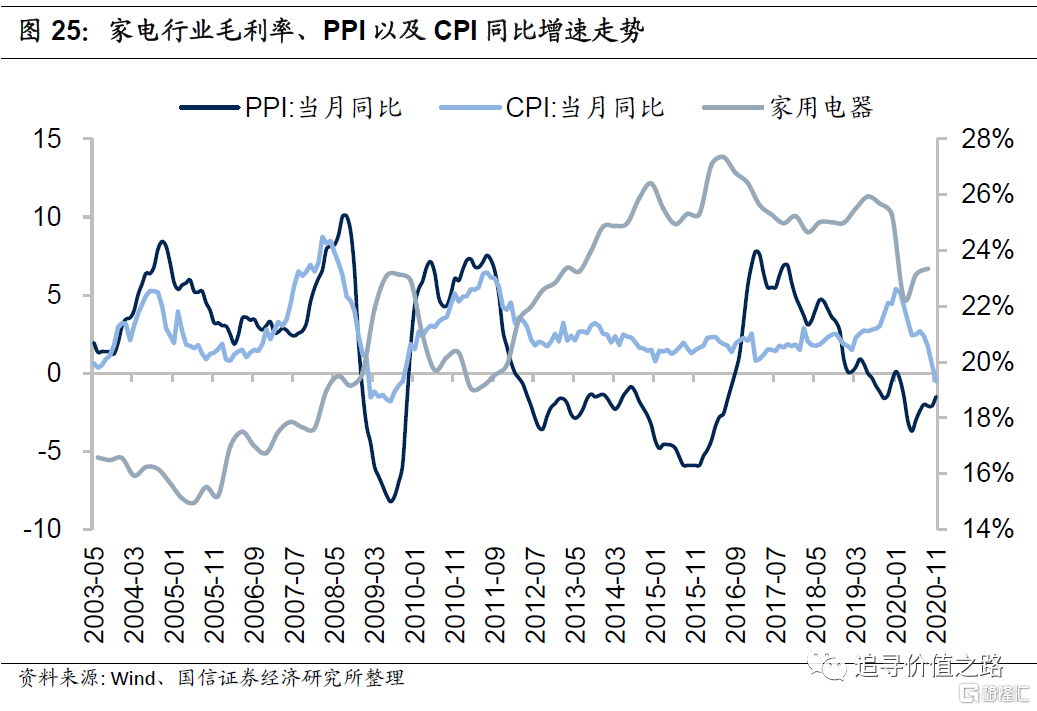

家电行业则较为特殊,通胀对其毛利率的周期性影响可能会大于行业的趋势性变化。历史经验显示,通胀环境下,家电行业成本转移能力要弱于其他行业,产品端价格刚性要强于成本端,因此在通胀上升、特别是以PPI上升为主的环境中,家用电器的毛利率会显著下降,而在2011年至2015年PPI大的下降周期中,家电行业的毛利率出现了明显提升。

不过如果从盈利能力的角度来看,通胀时期家电行业营收增速的扩张在一定程度上能够弥补企业单位利润的压缩,行业整体的ROE仍然能够维持在相对较高的水平。

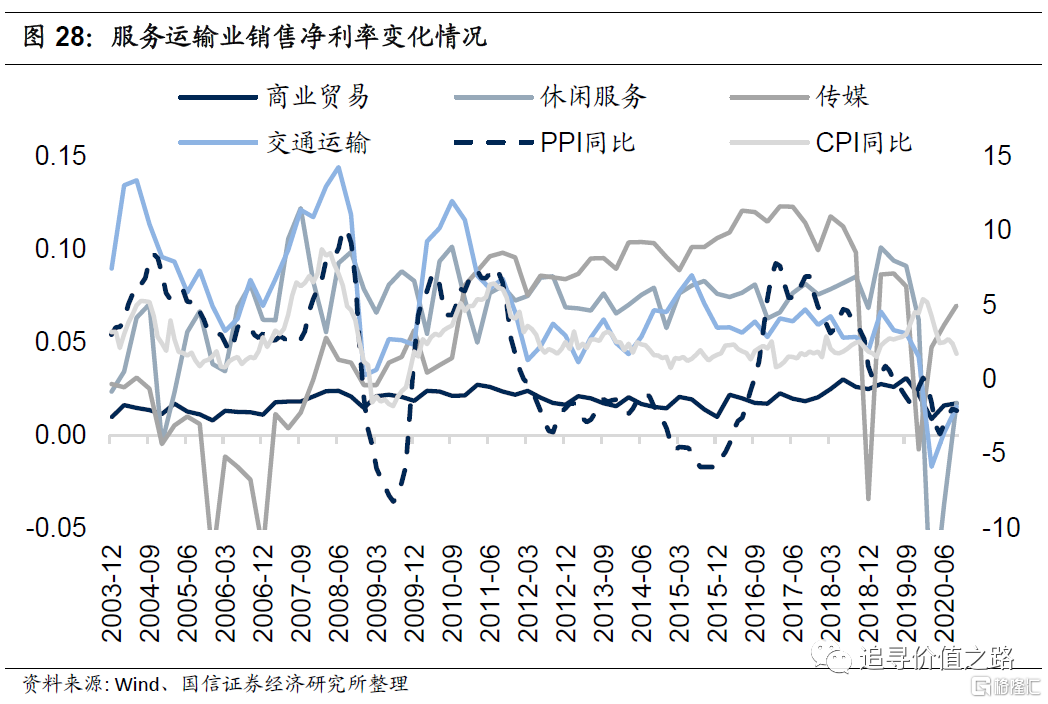

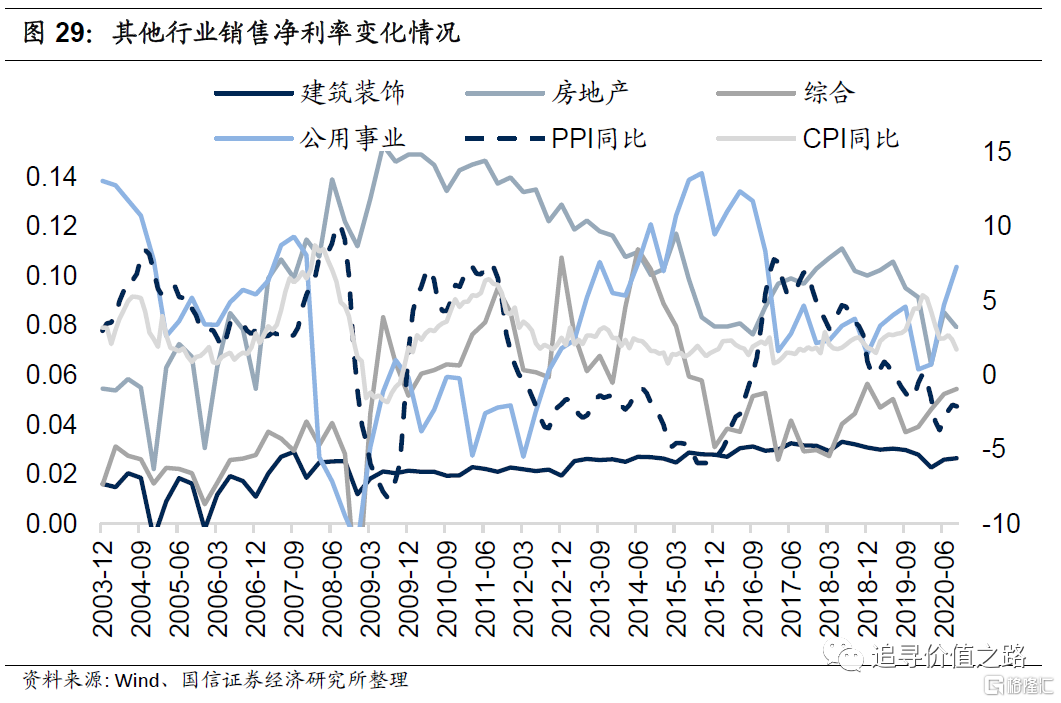

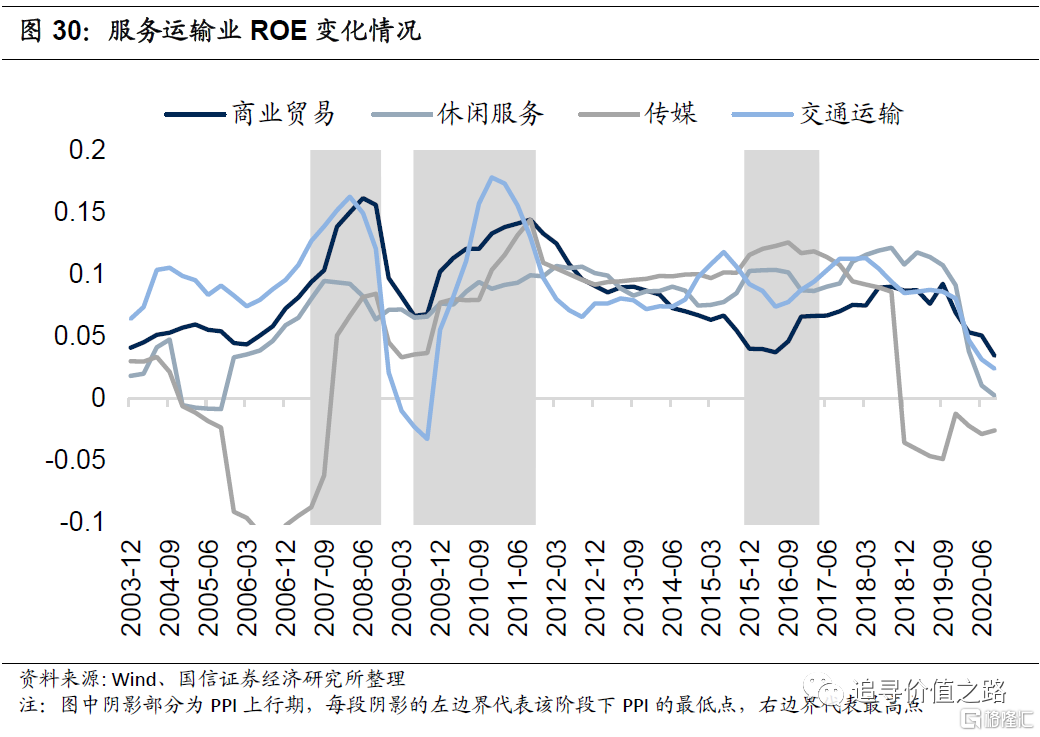

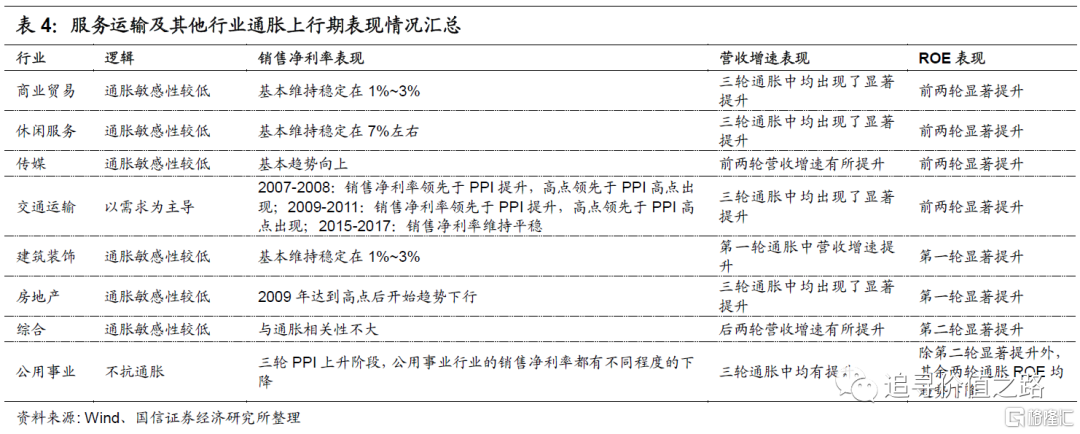

服务运输及其他:敏感程度普遍较低

商贸、休闲服务、传媒、地产、建筑装饰以及综合等行业对能源及工业品的需求较弱,因此PPI的上升或下降对于企业成本的影响也相对有限。对于这些行业来说,企业销售净利率对通胀的敏感度较低,例如商贸和建筑装饰行业的销售净利率非常稳定,基本维持在1%~3%的范围内波动,而不会随着通胀周期的变化而变化;休闲服务行业的季节性因素影响较大,但同样能够稳定在7%左右的水平;传媒行业销售净利率基本趋势向上,房地产行业销售净利率在2009年达到高点后开始趋势下行。

相比之下,交通运输行业的销售净利率与通胀呈现出较高的正相关性。在2007年PPI上行期间,交运行业的销售净利率出现了一轮显著提升,从前期低点的5.6%上升至最高的14.4%,2009年四万亿后,交运行业销售净利率又经历了一轮上涨,从最低3.2%上升至最高12.6%。不过在2016年至2017年PPI上升期间,交运行业净利率基本走平,维持在6%左右。

与之相反,公用事业行业的销售净利率与通胀明显负相关,在三轮PPI上升阶段,公用事业行业的销售净利率都有不同程度的下降。这可能是因为,很多公用事业公司产品定价受到政府指导,通胀上行环境中,公司很难通过快速提价的方式对冲成本的上升。

虽然从销售净利率的角度来看,服务运输及其他行业对通胀的敏感程度较低,但企业的营收增速大概率会伴随通胀期的经济扩张有明显提升。因此,除了公用事业外,服务运输及其他行业ROE在前两轮通胀上行期基本都有显著的提升。而由于2016年至2017年经济复苏势头较弱,大部分服务运输及其他行业ROE基本保持不变,公用事业ROE则显著下降。

通胀上行期行业表现情况汇总

因此综合来看,资源周期品是最受益于通胀上行的行业类别,量价齐升逻辑下,行业的盈利能力将显著提升。

对重化工制造业来说,除去偏向于基础工业的化工行业能够享受通胀上行过程中的量价齐升外,需求是影响其他重工业基本面表现的主导因素,在前两轮伴随需求显著回升的通胀周期中,多数重工业企业盈利表现较好,但在2016年至2017年供给侧改革下的通胀环境中,行业ROE未见明显改善甚至有所下滑。

而对于绝大部分的生活资料类制造业来说,行业本身的趋势性要大于通胀带来的周期性,毛利率走势基本上与通胀没有明显的相关性,通胀对于这类行业的影响主要集中在需求扩张对营收增速的影响上。其中,家电行业较为特殊,毛利率与通胀负相关,但营收的扩张一定程度上能够弥补单位利润的压缩,因此整体盈利能力能够保持平稳甚至有所上升。

由于对能源及工业品的需求较弱,服务以及其他行业对通胀的敏感程度普遍较低。其中较为特殊的是交通运输及公用事业。交运行业在需求扩张情况下议价能力较强,销售净利率在前两轮通胀上行过程中均有提升。而公用事业或受限于定价制约,PPI上行过程中净利率均有不同程度的下降,盈利能力也大概率会因为通胀上行而受损。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。