下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

一季度GDP低于市场预期,服务业拖累较大。固投平稳,基建如期启动,土地购置拖累地产投资,消费复苏加快,失业率回落。从三月数据表现来看,生产端,3月工业生产显著走弱,部分原因有3月部分地区环保限产政策,同时高产能利用率制约产出空间;需求端,景气度较高的地产、外贸仍维持较高增速。随着专项债券的发行加速以及疫苗接种的持续推进,预计短期内经济仍将维持一定的景气水平。

GDP低于预期,服务业拖累较大。服务业增速的回落略超预期,不过也在情理之中。可能的影响因素:“就地过年”可能抑制服务消费;金融市场波动引发金融业GDP下滑;1-2月基建投资景气不高等。

固定资产投资平稳,基建如期启动。从三大投资的维度来看,基建投资如期启动,3月的两年平均增速达到5.8%。房地产保持平稳,3月的两年平均增速7.7%,保持了较好的连续性。但制造业投资仍不及预期,3月大致与2019年同期持平。

土地购置拖累地产投资。2021年1-3月施工、开工、竣工面积较2019年同期分别变动14.2%、-6.6%、3.5%,开工明显收缩;土地购置面积较2019年同期下降9.5%,是当前地产投资的主要拖累。随着一系列楼市信贷管理政策的推出,同时考虑到近期住建部约谈部分地方政府,后续地产融资、销售的严监管格局料将延续,预计年内地产投资将逐渐开启下行进程。

基建投资走强。随着基数效应弱化,1-3月基建投资增速有所回落,但较2019年同期有所改善,原因一方面有进入开工旺季后项目施工环境改善,同时也与专项债发行提速对项目资金端的支撑有关。预计随着专项债进一步加速投放,后续基建投资有望继续走强。

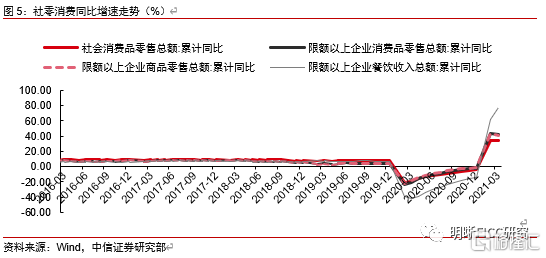

消费复苏加快。剔除基数效应看两年复合增速,3月社会消费品零售额复合增速6.3%,较2月明显提升,虽然还未修复到疫情前8%~9%的水平,但消费修复速度有所加快。相比商品零售消费,餐饮收入虽然有明显回升、增速转正,但较疫情前仍有明显差距。总体而言,商品消费已明显修复,后续驱动消费增速继续回升或仍将依赖于餐饮收入的改善。

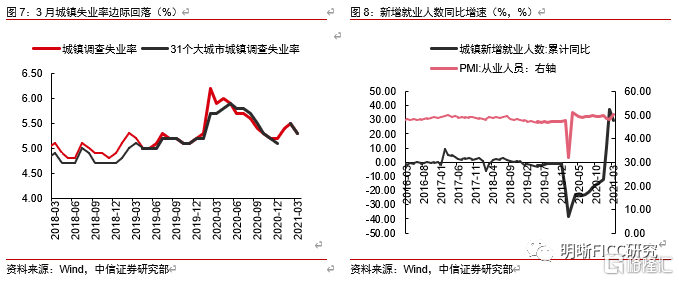

失业率回落。1-3月全国城镇新增就业297万人,较2019年同期减少27万人。3月全国城镇调查失业率5.3%(-0.2pct),31个大城市城镇调查失业率5.3%,城镇、农村居民人均可支配收入同比分别增长12.2%、16.3%,城乡居民人均收入比值低于去年同期水平,居民收入差异有所改善。

结论:从3月的数据表现看,生产端,3月工业生产明显走弱,部分原因在于高产能利用率制约产出空间,同时也可能与3月部分地区推行环保限产政策有关;需求端,此前景气度较高的地产投资、外贸在3月仍维持较高增速,同时制造业投资、基建投资双双反弹,社零消费明显回暖,经济结构有所改善。随着专项债券的发行加速以及疫苗接种的持续推进,预计短期内经济仍将维持一定的景气水平。

正文

事项

2021年3月工业增加值同比增长14.1%,低于市场预期的17.6%,环比增长0.6%。1-3月份,全国固定资投资(不含农户)同比增长25.6%,低于市场预期的40.9%。1-3月,全国房地产开发投资同比增长25.6%。1-3月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长29.7%。1-3月社会消费品零售同比上升34.2%,高于市场预期的28.4%。3月全国城镇调查失业率为5.3%,较2月有所回落。

评论

GDP低于预期,服务业拖累较大

一季度的GDP增速读数低于市场预期,两年平均增速仅为5%,较去年四季度6.5%的水平明显下降。拆分看,二产GDP两年平均同比增长6%(去年四季度为6.8%),三产GDP两年平均同比增速4.7%(去年四季度为6.7%)。二产增速回落并不意外,之所以超出市场预期是因为市场在预测时大多没有考虑2019年3月工业生产的高基数。服务业增速的回落略超预期,不过也在情理之中。可能的影响因素:“就地过年”可能抑制服务消费;金融市场波动引发金融业GDP下滑;1-2月基建投资景气不高等。

固定资产投资平稳,基建如期启动

1-3月全国固定资产投资(不含农户)同比增长25.6%;两年平均增长2.9%,保持平稳。其中,第一产业同比增长45.9%,第二产业增长27.8%,第三产业增长24.1%。从三大投资的维度来看,基建投资如期启动,3月的两年平均增速达到5.8%。房地产保持平稳,3月的两年平均增速7.7%,保持了较好的连续性。但制造业投资仍不及预期,3月大致与2019年同期持平。

土地购置拖累地产投资

一季度,全国房地产开发投资累计同比增长25.6%,较2019年Q1增长15.9%,两年平均7.6%,持平于1-2月的年均增速。细项上,2021年1-3月施工、开工、竣工面积较2019年同期分别变动14.2%、-6.6%、3.5%,开工明显收缩;土地购置面积较2019年同期下降9.5%,是当前地产投资的主要拖累。资金来源方面,一季度房企到位资金增速维持高位(41.4%),较2019年同期年均增长10.4%,低于1-2月的年均增速11.7%,国内贷款、定金及预收款、个人按揭贷款的年均增速较1-2月分别回落1.6pcts、2.1pcts、1.9pcts,随着一系列楼市信贷管理政策的推出,商品房销售增速逐渐回落,企业资金来源仍有一定考验,同时考虑到近期住建部约谈部分地方政府,后续地产融资、销售的严监管格局料将延续,预计年内地产投资将逐渐开启下行进程。

基建投资走强

1-3月基础设施投资(不含电力)同比增29.7%(-6.9pcts),较2019年一季度增长4.1%,年均增长2.3%,高于1-2月年均增速-2.4%。分项看,1-3月铁路运输业、道路运输业、水利管理业投资较2019年同期分别增加19.0%、3.7%、23.1%,公共设施管理业较2019年同期回落1.8%、7.1%。随着基数效应弱化,1-3月基建投资增速有所回落,但较2019年同期有所改善,原因一方面有进入开工旺季后项目施工环境改善,同时也与专项债发行提速对项目资金端的支撑有关。预计随着专项债进一步加速投放,后续基建投资有望继续走强。

消费复苏加快

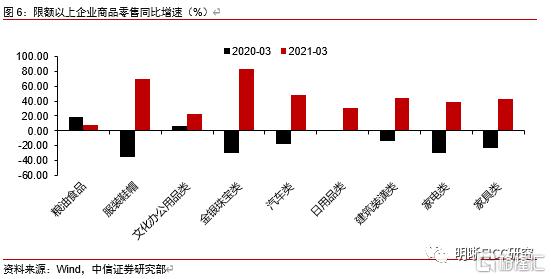

剔除基数效应看两年复合增速,3月社会消费品零售额复合增速6.3%,较2月明显提升,虽然还未修复到疫情前8%~9%的水平,但消费修复速度有所加快。限额以上企业商品零售复合增速继续抬升到8.7%,远高于2019年3月份5%的水平。具体到分项上,多数限额以上商品零售两年复合增速回到疫情前水平,粮油食品、饮料、烟酒、金银珠宝、文化办公用品、通讯器材和汽车零售两年复合增速较2月有明显提升,大幅高于2019年同期;家用电器和音像器材、家具有小幅提升,但仍低于疫情前水平;石油及制品受3月油价下跌影响,是唯一的两年复合增速下滑的品类。相比商品零售消费,餐饮收入虽然有明显回升、增速转正,但较疫情前仍有明显差距。总体而言,商品消费已明显修复,后续驱动消费增速继续回升或仍将依赖于餐饮收入的改善。

失业率回落

1-3月全国城镇新增就业297万人,较2019年同期减少27万人。3月全国城镇调查失业率5.3%(-0.2pct),31个大城市城镇调查失业率5.3%,城镇、农村居民人均可支配收入同比分别增长12.2%、16.3%,城乡居民人均收入比值低于去年同期水平,居民收入差异有所改善。

结论

基数效应下一季度GDP同比大幅上升,但较2019年同期年均增长仅为5.0%,其中服务业表现偏弱,原因或与一季度国内部分地区疫情反复、“就地过年”政策推出等因素有关。从3月的数据表现看,生产端,3月工业生产明显走弱,部分原因在于高产能利用率制约产出空间,同时也可能与3月部分地区推行环保限产政策有关;需求端,此前景气度较高的地产投资、外贸在3月仍维持较高增速,同时制造业投资、基建投资双双反弹,社零消费明显回暖,经济结构有所改善。随着专项债券的发行加速以及疫苗接种的持续推进,预计短期内经济仍将维持一定的景气水平。