下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1 未有高PE的买,就无从谈起低PE的卖

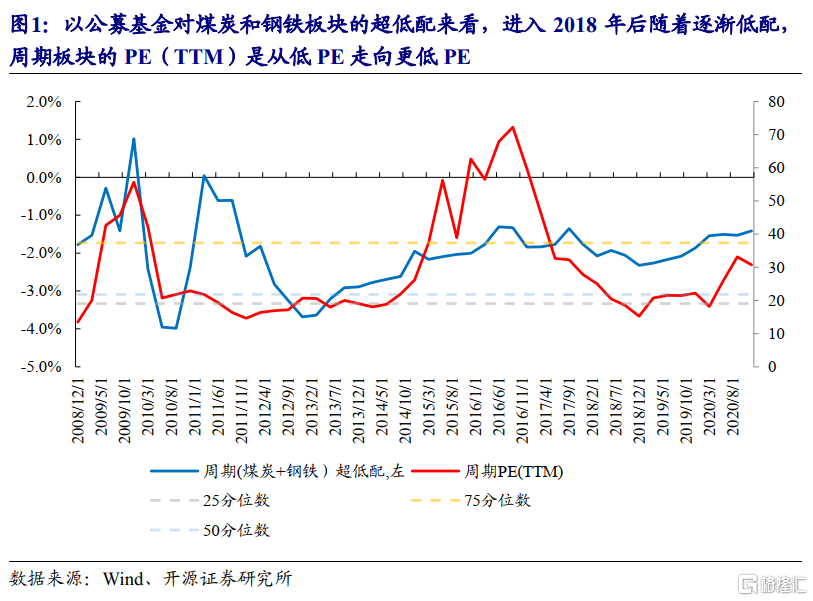

尽管市场对周期股存在的“常识”是“高PE买,低PE卖”,但实际上会发现自2018年以来,周期股始终处于一个低PE的区间之中,背后的原因其实是市场对周期股的业绩向上弹性认可度不高,而对向下的弹性又过于悲观,因此在周期上行时给予的估值不足,但周期下行时,PE分母端的下滑没有分子端那么快,从而使估值走向更低。典型的例子如同钢铁板块,吨钢毛利从2018年初的顶部开始向下,投资者以周期下行的思路卖出钢铁股,但吨钢毛利到了2018年末也仍然好于这轮行情启动之前的2015年,PE维持在6-10倍左右,与2015年时的80倍差距明显,周期上行过程中,周期股已经转为从低PE走向更低的PE。

2 对经济不是只能悲观

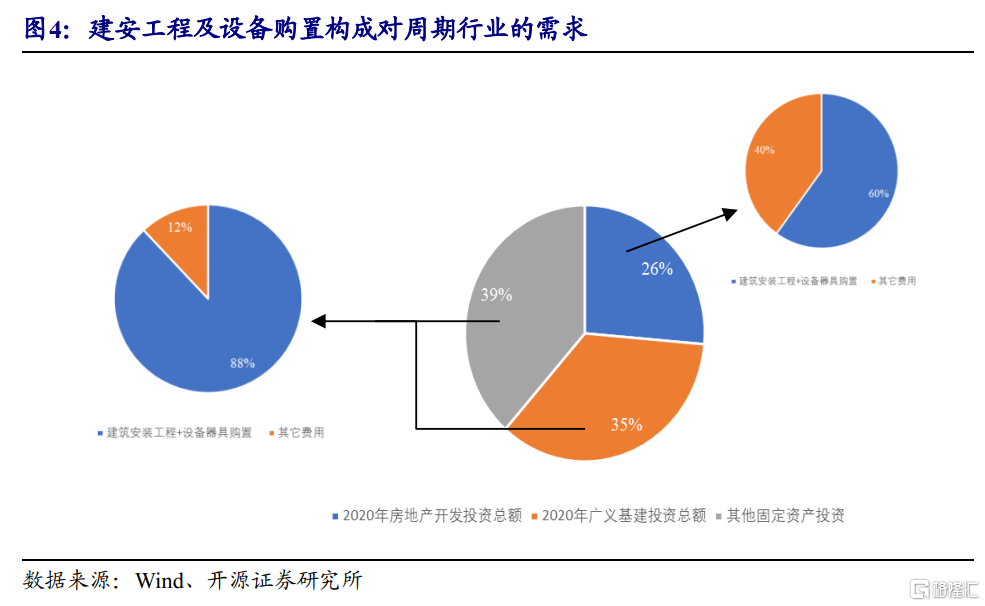

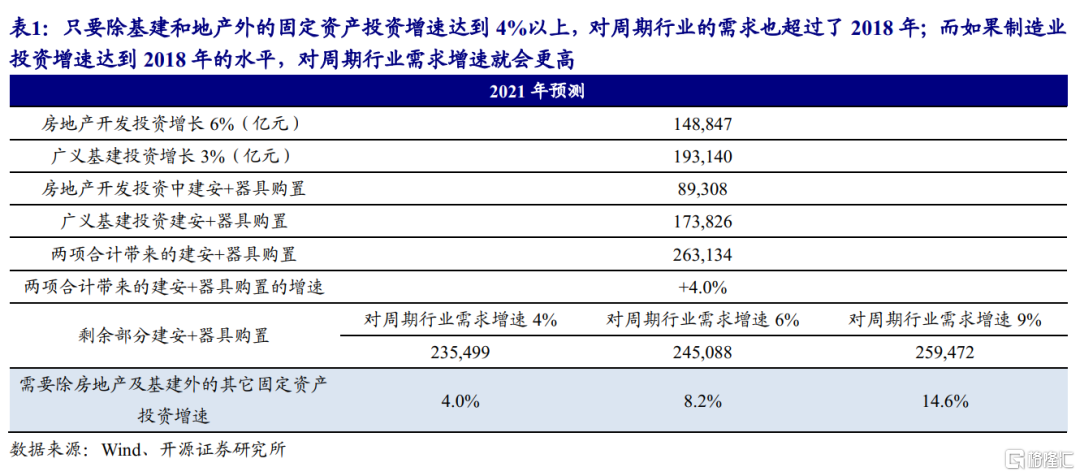

押注经济转型与格局改善的资产成为过去全市场投资者的主流组合,投资者更倾向于作“经济下行”的判断,另一方面,市场也更倾向于在社融拐点后对经济的持续改善与景气扩散不进行定价。对上述两个层面,我们都看到了乐观的理由:一方面,市场对基建、地产投资下滑预期充分,但从量化测算来看,即使在对这两者维持谨慎假设下,以制造业为主导的其他固定资产投资也会拉动对周期行业的需求增速(建安工程+设备购置)达到6%以上,超过了2017年。另一方面,出口已经从2020年11月份以来成为经济重要的动能,目前这一动能不仅未出现走弱迹象,反而可能有新的支撑,我们发现美国制造业PMI领先于我国出口金额9个月,意味着美国经济接下来的“Reopen”过程也会对我国出口形成拉动。

3 不念过去,等待不如切换

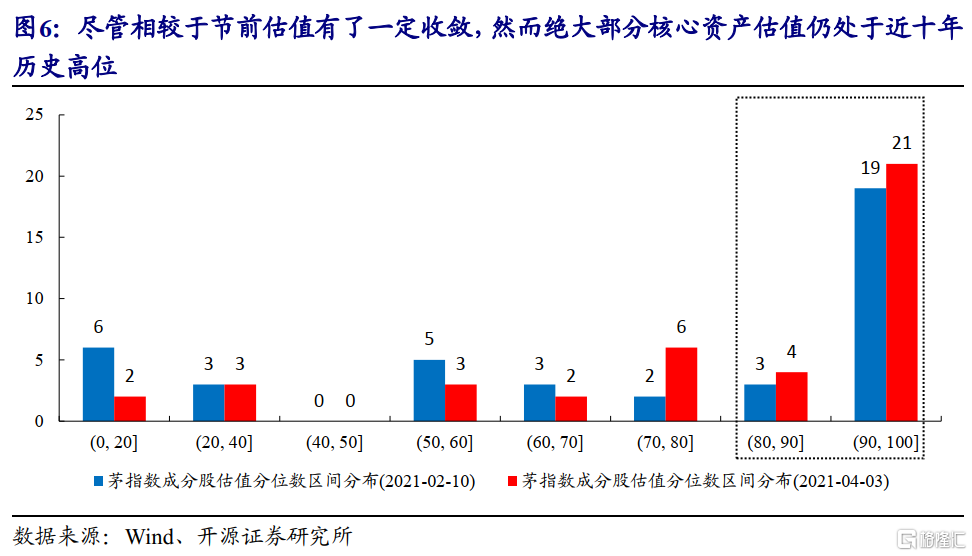

部分投资者仍在等待“经济下行”后的估值再次扩张行情,但需要注重相对风险收益比的变化。对核心资产而言,存在两大问题:(1)估值还需要继续消化,绝大部分核心资产估值仍处于80%分位上的10年高位;绩优股指数与红利指数,成长指数与价值指数之间的估值差依然处于历史均值加三倍标准差附近;(2)市场反弹恰恰又拉响了负债端的警报,由于“处置效应”的存在,居民的赎回不在下跌中,而在此前反弹里,当前已进入与“核心资产”高度相关的基金赎回压力最大的区间。同时我们需要看到的是,进入年报、季报密集披露期,周期股的业绩高增非但不是“低PE”卖的催化,可能是市场延后对于景气定价的催化剂。

4 价值回归,买入经济的韧性

我们建议投资者以更长的历史观去衡量风险与收益在板块中的不均匀分布,以“价值回归”为主线,挖掘市场“新共识”。不要抢跑经济的下行,不要在当下的低PE中卖出市场主流本就未曾买入的周期。我们推荐继续布局:(1)“碳中和”主线下,传统行业的产能价值将在景气中验证:钢铁、煤炭;(2)2020Q4形成的新共识的验证,机械、银行、化工;(3)价值回归:建筑,房地产;(4)中小市值中的TMT已经有了挖掘的意义。

风险提示:碳中和的相关政策落地不及预期;国内经济超预期恶化;测算误差

报告正文

1、 从低PE走向更低PE的周期股

尽管市场对周期股存在的“常识”是“高PE买,低PE卖”,但实际上会发现自2018年以来,周期股长期处于一个低PE的区间之中,即使在2020年由于疫情造成了一个不常见的“周期底部”,周期股PE快速上升,但此时投资者也并未认为这是一个“买点”而大举买入。

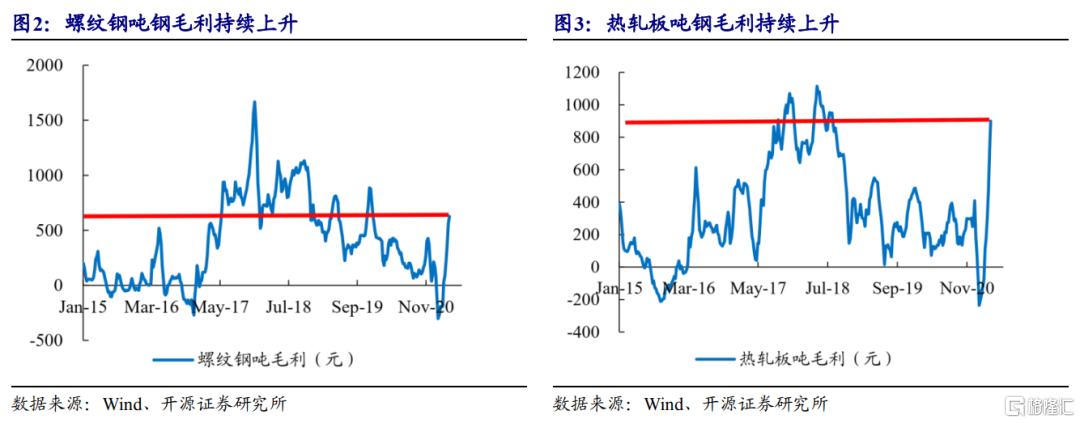

上述理论“失效”背后的原因其实是自经济下台阶之后,市场对周期股的业绩向上弹性认可度不高,而对向下的弹性又过于悲观,因此在周期上行时给予的估值不足,但周期下行时,PE分母端的下滑没有分子端那么快,从而使估值走向更低。4月6日中远海控公布业绩,以最新一季度的盈利来计算PE(TTM)将从当前的接近20倍降低到6.7倍,这种估值降低显然并不是“卖出”的信号,而是前期对周期上行定价不足的表现,今天(4月7日),市场也在进行校正。另一个典型的例子如同钢铁板块,吨钢毛利从2018年初的顶部开始向下,投资者以周期下行的思路卖出钢铁股,但吨钢毛利到了2018年末也仍然好于这轮行情启动之前的2015年,PE维持在6倍左右,与2015年时的80倍差距明显,同样是周期底部向上的阶段,钢铁股已经不再具备从高PE走向低PE的特征,而是从低PE走向更低的PE。从当前钢铁股的盈利来看,螺纹钢吨钢毛利和热轧板吨钢毛利都反弹迅速,不断逼近供给侧改革时的盈利水平,但估值上已经很难说具有下降的空间,这意味着钢铁股至少需要弥补此前的定价不充分。此外,作为碳排放占比最高的行业,钢铁行业将成为“碳中和”的重要抓手,未来进一步的供给压缩和价格上行将会使盈利兑现多出一分超预期的可能,行业的产能价值需要得到重估。

2、 对经济不是只能悲观

押注经济转型与格局改善的资产成为过去全市场投资者的主流组合,投资者更倾向于作“经济下行”的判断,另一方面,市场在过往重拐点、轻斜率的思维框架下,也更倾向于在社融拐点后对经济的持续改善与景气扩散不进行定价。对于上述两个层面,实际上都存在着乐观的理由:一方面,市场对基建、地产投资下滑预期充分,但从量化测算来看,即使在对这两者维持谨慎假设下,以制造业为主导的其他固定资产投资也会拉动对周期行业的需求增速(建安工程+设备购置)达到6%以上,超过了2017年。另一方面,出口已经从2020年11月份以来成为经济重要的动能,目前这一动能不仅未出现走弱迹象,反而可能有新的支撑,我们发现美国制造业PMI领先于我国出口金额9个月,意味着美国经济接下来的“Reopen”过程也会对我国出口形成拉动。

3、不念过去,等待不如切换

部分投资者仍在等待“经济下行”后的估值再次扩张行情,但需要注重相对风险收益比的变化。对核心资产而言,两大问题仍然存在:第一,估值还需要继续消化,绝大部分核心资产估值仍处于80%分位上的10年高位;相对估值来看,绩优股指数与红利指数,成长指数与价值指数之间的估值差依然处于历史均值加三倍标准差附近;第二,市场反弹恰恰又拉响了负债端的警报,我们在报告《无须持币,不畏将来》中论述了,由于“处置效应”的存在,居民的赎回不在下跌中,而在反弹里,而在报告《反弹以后》中,经过测算我们发现,当前市场已进入与“核心资产”高度相关的基金赎回压力最大的区间。而同时我们需要看到的是,进入年报、季报密集披露期,诸如中远海控这样的业绩高增仍会向投资者证明价值回归的必要性,传统行业的产能价值将得到更多的验证,从而催生“新共识”。

4、 价值回归,买入经济的韧性

我们建议投资者以更长的历史观去衡量风险与收益在板块中的不均匀分布,以“价值回归”为主线,挖掘市场“新共识”:(1)“碳中和”主线下,传统行业的产能价值将在景气中验证:钢铁、煤炭;(2)2020Q4形成的新共识的验证,机械、银行、化工;(3)价值回归:建筑,房地产;(4)中小市值中的TMT已经有了挖掘的意义。

5.风险提示 流动性超预期宽松;信用收缩超预期