下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周五,美股中概股板块一片腥风血雨,复盘起来,直接诱因似乎是下面这名长得像老年岳云鹏的男子爆仓所致,其旗下基金产品所重仓的中概股与科技遭遇重大损失,从而引起了一连串的多米诺骨牌事件。

受整个中概股团灭,教育板块也未能幸免,美国时间3月26日,三巨头中的新东方(EDU)收跌11.12%,好未来(TAL)收跌7.44%,跟谁学最惨,盘中最大跌幅超55%,随后有所回升,最后收跌41.56%,股价从最高点算起两个月内跌去近80%,直接“踝斩”。

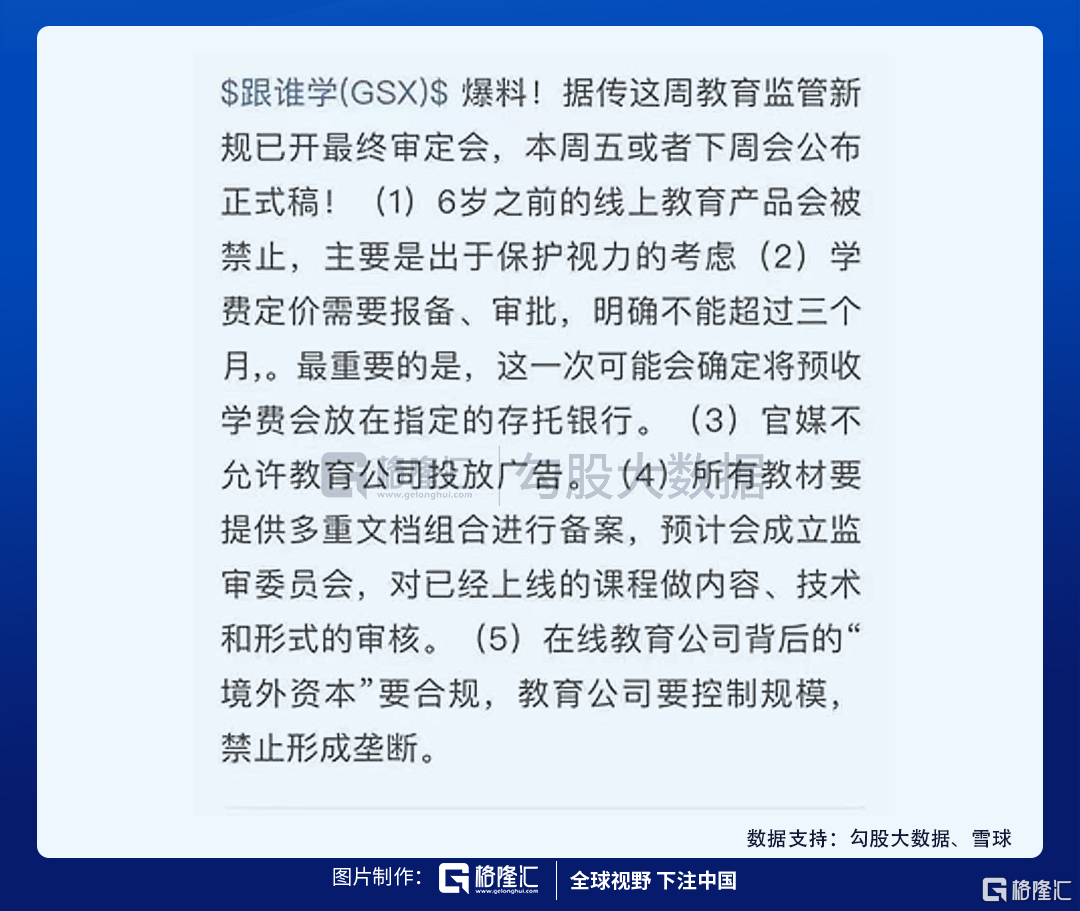

而两次K12下跌,都源于市场流传的“政策性文件”,第一次下跌源于所谓的朝阳区所有线下教培机构停业整顿的传闻,当日引起了中概教育股普遍超十个点的跌幅,而该“朝阳区文件”被证伪后,市场爆出了以下传言,涉及内容有五条,包括线上产品禁令、学费定价限制、广告投放限制以及反垄断等;受此影响,市场再次遭受巨震,但截至发稿时,尚未有任何机构对该传闻进行认证。

01

市场传闻引起中概教育股巨震

但我们抛开市场上的杂音,从事物的本质出发,我们将K12分为政策解剖、市场前景与公司估值三个维度来看。重点来探讨一下监管政策最可能的下发形式;这两轮下跌后究竟是市场的恐慌性出逃造成的错杀,还是对公司估值的合理回归,以及是否已经形成了市场黄金坑这几个问题。

02

网传的政策影响究竟几何?

首先是政策问题,这一轮K12恐慌下跌的本质是对未来政策监管的悲观预期;3月9日,领导表态要对校外培训进行规范整理,引起了市场对K12教育的普遍担忧。

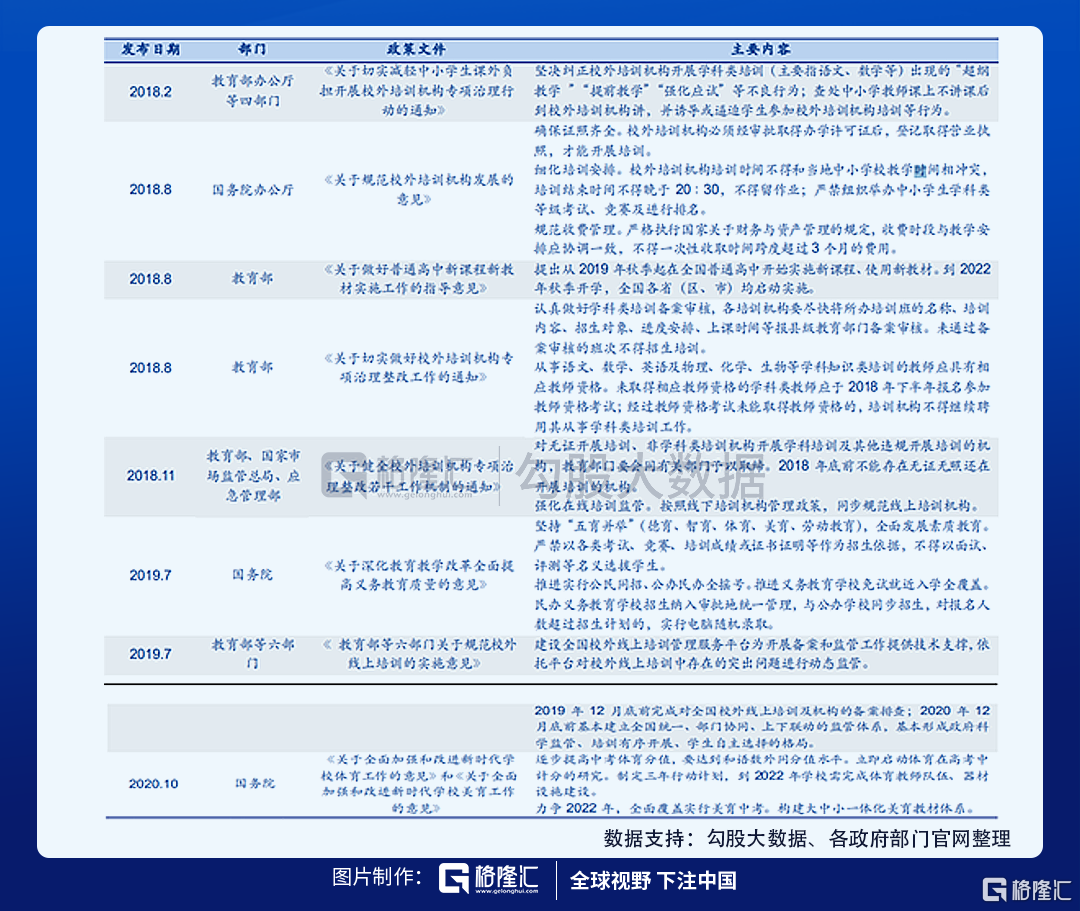

从现有的政策来看,主要涉及几个方面:(1)校内外教师准则规范、(2)教材体系规范、(3)加强线上线下培训机构监管等;监管多以规范与监管,如对于教材内容的审批有望落地,但极少以禁绝的形式;国务院教委会同样出具了不超过3个月或60个学时提前收费的指导意见,后续预计会形成相关政策发文。

对于影响较大的两个政策,广告投放与反垄断,首先,目前在官媒禁止投放的广告内容主要是香烟、保健品等产品,涉及载体主要是广电媒体,而K12教育产品与其明显不属于同一类性质。且截至2020年底,新东方、好未来、跟谁学90%以上的广告投入在互联网以及线下楼媒等,其受影响很小。

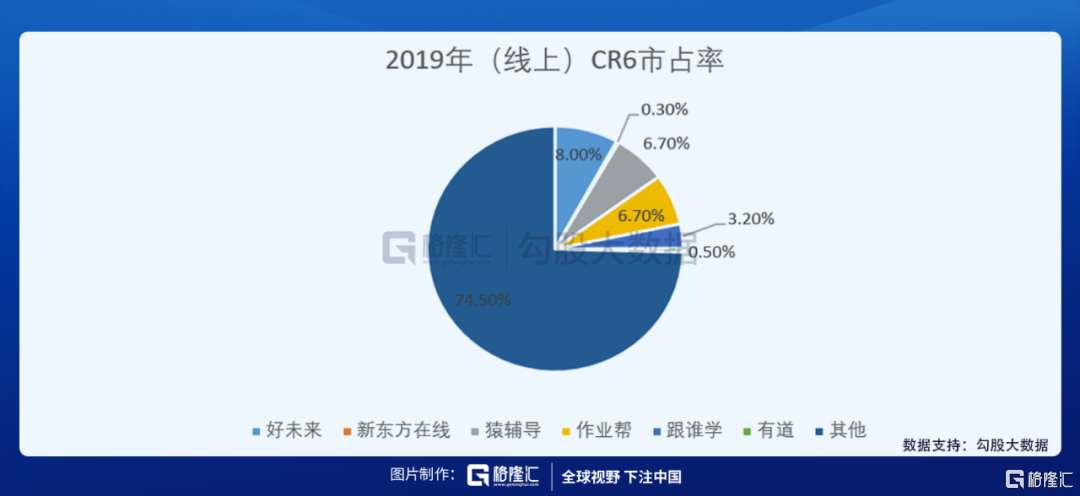

而在反垄断方面,受制于各地高考政策差异明显,我国K12教育市场格局依旧是很分散的;截至2019年底,K12教育即使在线上的CR6比也就约25%,线下则更低,距离形成垄断差距很远,因此反垄断政策对K12适用性较低。

综上所述,投资者对于网上流传的所谓五点政策,笔者认为部分不会出台或者没有意义的(如禁止6岁以前的线上教育产品及反垄断),部分政策会出台,但是不会一次性兑现,这将会是一个贯穿全年的过程,从短期来看,市场上个股普遍40%以上跌幅对于政策的反应是明显过度了的。但同样不可忽视的是,传媒政策监管从来都是一个长期的过程,短期的透支或许会带来反弹空间,但依旧要警惕长期的监管承压。

而且值得一提的是,如果监管对资本投入与广告投入进行大力限制的话,教育机构将会失去了烧钱造流量的能力,想再要让品牌实现“弯道超车”难度将会大大提升;从另一方面来看,这无疑对已经沉淀下来的老品牌“新东方、好未来”是个利好,其在未来的行业集中度有望显著提升,龙头公司会一直保持着自己的核心玩家地位。

03

以5-10年维度来看

K12教育依旧是个持续景气的行业

其次,是关于对K12教育的行业前景判断,这需要从量与价两个维度去分析,其中量的本质是受教人数,主要受适龄人口总数以及参培水平影响。而价的话,从整个行业角度取决于居民对K12教育的消费支出。把握好这两个维度,基本上就能对行业前景及增速作出一个合理的判断。

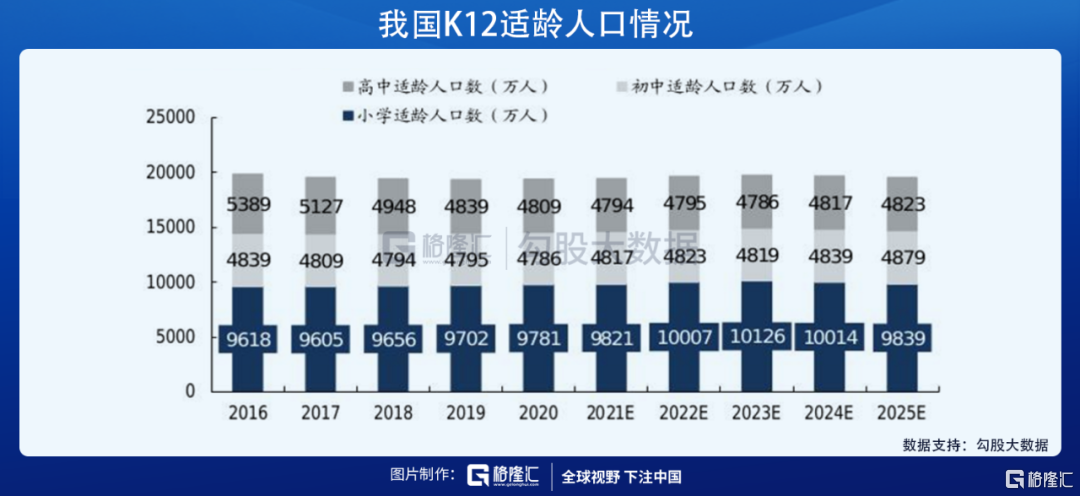

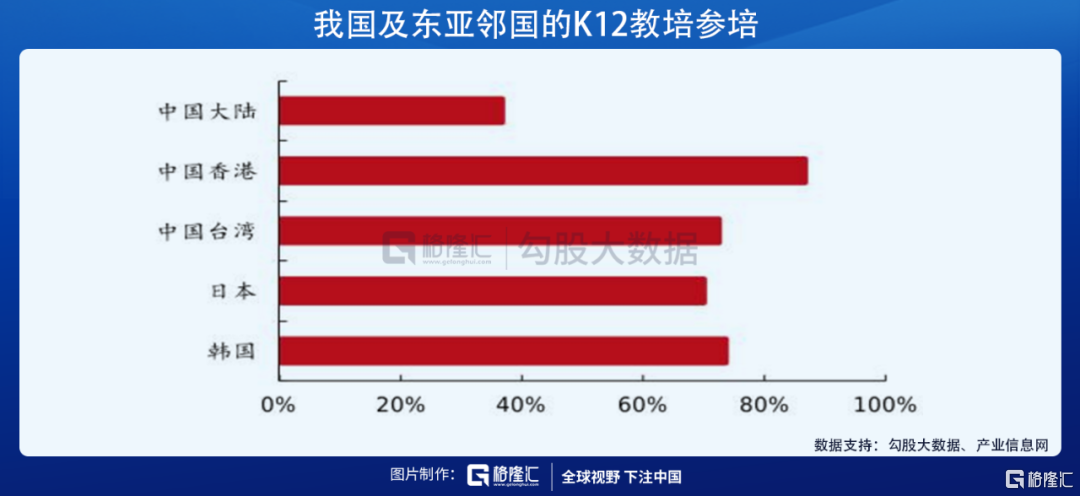

从K12适龄人口来看,最近几年适龄人口总数不会有明显变化,总体维持在200万左右的增幅,适龄人口增速维持在1%左右,但就参培率而言,我国大陆水平与港台以及东亚邻国相比,仍有较大差距,对于未来几年K12培训市场人数的情况,我们做出如下预测,保守估计,假设未来10年内参培率从当下38%逐步提升到日韩水平(70%),其增速中枢年化为6.28%。

然后是人均教育支出方面,教育支出作为文娱消费的一种,具有文娱消费的属性;其主要受益于人均可支配收入的总体增长水平,在达到一定程度后,会保持在一个稳定的增速,而非占据其他消费选项,我们参考近五年的居民K12人均教育支出,测算出均增速基本维持在8%-9%左右,因此预计未来增速也会维持在该水平,不会有明显的提高或者降低。

综上所述,在几个维度进行分拆后,通过公式:

K12行业增速=(1+K12阶段学生人数增速)*(1+参培率增速)*(1+人均支出增速)-1;

可以测算出未来10年的K12教育行业增速会稳步增长,且增速会保持在年化15.93%左右,从这个角度来说,K12教育依旧是一个非常具有增长空间的行业,对此我们长期看好。

04

从估值来看黄金坑

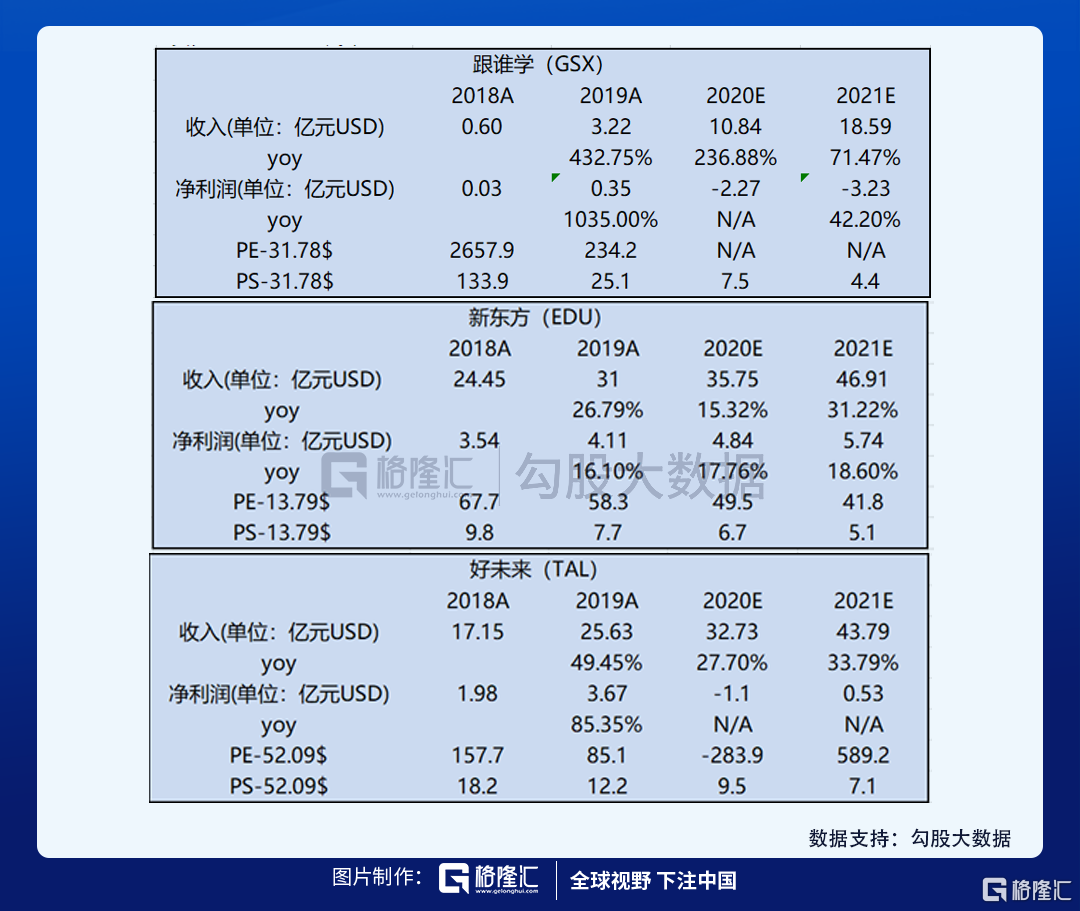

最后落实在具体股票估值上,中概教育股代表主要是新东方与好未来,两者年营收超200亿元,龙头效应显著,第二梯队代表是跟谁学,体量在20亿元到40亿元之间,与头部差距较大,新东方、好未来以及跟谁学分别代表该领域大盘股与中小盘表现。这三家公司目前相比前期高点都有非常大幅度的下杀,对于当前估值合理与否,我们从营收端与成本端进行剖析。

在营收端,同样看的是价和量两个维度,就单课价而言,整体来说教育行业竞争格局十分分散,即使是两个龙头市占率也不高,所以常规课程辅导的价格提价幅度不大,甚至有的还在降价。以好未来(TAL)为例,好未来线下培训2017到2019年,客单价增速分别为2.5%,-8.2%,-8.4%。在行业龙头还在压价的格局下,短期内行业难存在整体提价逻辑。

就量而言,2020年线上教育增速大涨,以跟谁学(GSX)为例,2020财年全年K12在线课程收入为62.37亿元,同比增长265.5%,K12在线课程正价课付费人次达542.9万,同比增长177.3%。考虑到市场回归疫情前水平,会回归正常增长,且叠加可能到来的政策限制,我们下调之前的恢复预期。

而在成本端,由于疫情导致线下停摆,虽然出清了大量行业内中小公司,但为保证公司生存,几乎所有行业大型玩家都聚焦于线上,这条赛道突然一下就变得非常拥挤,结果就是进入了烧钱大战,包括引流与教师成本都显著提高,损害了公司的利润率。以跟谁学为例,为了提升教学品质和学生体验,公司教师薪酬增加,导致毛利率同比下降 6.9个百分点至72.1%。

行业获客成本年内持续提升,公司的销售费用率同比提升了34.1个百分点至 81.3%,2020Q4的销售费用高达18亿元(其中流量费约12.7亿元,品牌费为0.6亿元)。公司的研发费率和行政费率同比上升了3.5和4.9个百分点至12.4%和9.8%。公司受拖累经营亏损为7.0 亿元,考虑到这类成本具有棘轮效应,玩家投入后无法轻易降低或离场,所以短期内,这种圈地跑马的趋势内看不到反转。

考虑到行业格局以圈地跑马为主,短期之内以用户增长而非盈利作为主要成长性衡量标准,故采用PS估值法,我们将三个股票以3月29日的收盘价为基准,三家公司情况如下表。

结合三所公司过去五年估值中枢进行对比,其中好未来(TAL)PS估值中枢为9.29X,新东方(EDU)为5.74X,其中跟谁学(GSX)上市时间较短,期间PS估值下轨为7.43X,由此可见,三家公司当前都已经明显低于估值中枢水平。可以预计,待股价企稳后,在接下来一个月以内,会存在一个估值修复的空间,从某种意义上,资本爆仓与市场恐慌砸出来了一个黄金坑。在近两三天内等待市场企稳后,随后会进入一个估值修复的阶段,届时存在操作空间,而在投资标的上,行业龙头将会优于中小票;但以年为跨度来看,股价能否完全恢复,则需等待具体监管政策实际落地后再加以评判。

在风险方面,首先,我们仍需警惕国家对K12教育的长期监管带来的监管压力,后续需密切跟进确实的政策的发布力度及密集程度,包括广告引流、收费制度等;特别是有无涉及到对K12教育资本层面的政策限制,可跟踪包括猿辅导、作业帮等K12教育公司的ABS与IPO进程是否受阻。其次,警惕疫情反复带来的线下恢复延迟,给公司营收情况带来冲击。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

最近两个月股市大幅回调,为了挽回股市失去的两个月,格隆汇特推出“老会员续费&老带新福利活动”!

3月25日~3月31日期间,参与活动将获得双重福利:

福利1:在规定时间内续费或购买SVIP,将额外获得2个月的时长。

福利2:凡购买者或引荐者,可参与抽万元红包及iphone12大奖。

新老用户可以长按识别下图二维码加SVIP助理微信咨询参与活动