下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,香港资本市场进入到上市公司业绩公布的密集期,作为避险与通胀受益概念之一的物业管理板块因业绩持续造好而再次收获了市场热度,港股物管行业指数开启了一波较为强劲的反弹行情,其中,板块内20日涨幅排名前10位的涨幅均值已超过15%。

而支撑行情走强的利好显然远不止一个,据悉,恒生指数公司第四季度指数检讨结果已于3月15日生效,本次共计有8家物管上市公司被纳入恒生综合指数,占了新纳入的36家上市公司比例约22%,物业管理行业也因此成为了本次恒生指数公司季检的“大赢家”。

港股物业管理板块或会因此将迎来新的机遇。有业内人士指出,投资者基础的扩大预期会带动整个物业管理板块流动性的提升,进而给行业长期估值构筑起强大的支撑。

物管行业的重新走牛,长期估值获支持,相信会继而惠及赴港IPO物管企业,2021年港股物管企业上市浪潮或将延续。

物管行业进入“百家争鸣”时代,结构性分化的长期格局呼唤“长板型”物管企业

随着近两年相关板块的加速扩容,显然,港股物管行业已经迈入“百家争鸣”的新时期,中信研报曾指出物管板块的结构性分化格局将长期存在。

而在这样的大背景下,投资者的关注及市场资金的配置偏好会在哪里?

我们认为会进一步聚焦在那些辨识度高并拥有显著独特优势的物管企业之上。简单而言,能充分发挥“长板”效应的物管企业,就更有机会能在未来的行业竞合混战中突围而出,更有机会占有“一席之地”进而“争霸天下”。

而在2021年初向港交所递交上市申请表的世纪金源服务则是其中之一,该物管企业凭借独树一帜的增值服务优势,为用户、商户打造出一个国内领先的综合性生活服务生态圈平台,公司的成长路径也逐渐呈现在投资者的面前,其拥有的强大成本管控能力和高盈利的优势已经成为世纪金源服务显著区别于同业的“标签”。

大型物业综合服务的领航者,“大社区+大商业”协同打造出综合性生活服务生态圈模式

作为一家老牌物业管理公司,运营「世纪城物业管理」和「世纪生活」两大子品牌的世纪金源服务,是一家大型物业综合服务提供商,截至2020年前九个月,世纪金源服务的在管面积为6390万平方米,合约面积为7410万平方米。公司业务范围已覆盖全国16个省份、直辖市和自治区,并遍布50个城市,主要位于北京、福建省、云南省、安徽省和贵州省。

世纪金源服务既为业主、用户、商家或合作方提供高性价比的专业物业管理服务,也专注于满足他们追求方便、持续提升生活品质,以及为加强用户忠诚度和体验度而推出的增值服务。

对应着,截至2020年前九个月,世纪金源服务的营收约为8.61亿,按业务线划分,物业管理服务营收占比80.5%,增值服务占比19.5%。按此数据,增值服务占比在长远来说仍会存在较大潜在空间。

行业地位方面,按招股书所示,公司位列2020年中国物业服务企业综合实力500强第18位,并荣膺2020住宅物业服务领先企业。根据中物研协,在2020年总部位于京津冀都市圈的百强物业服务企业中,公司按2019年的净利润计位列第二名。这代表着该公司的盈利表现在业内是非常突出的。

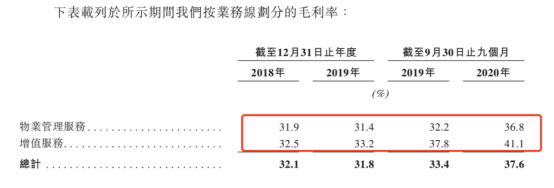

而我们也发现,2019年公司的毛利率为31.8%,同年的百强物业管理公司前十公司的毛利率平均值仅为22.2%,世纪金源服务的盈利能力远高于行业头部企业。

世纪金源服务的盈利能力出众的背后是有一条清晰的逻辑线条,这是理解公司行业定位和投资价值的关键性所在。

首先,业内把世纪金源服务定位为中国物管行业内大型物业综合服务的领航者,这是有充分的理据的,根据中物研协,2019年公司所管理的194个项目中,其单项目平均在管建筑面积较同期的百强物管企业高出约65%。

与此同时,“大社区”与“大商业”交汇打造的综合性生活服务生态圈发展模式是公司区别于同业的标志性特征。

目前,公司所拥有的在管面积6390万平方米69.4%的比例,即总在管建筑面积高达约4440万平方米的12个由世纪金源集团开发的世纪城项目,均是由公司提供物业管理服务,世纪城单个项目平均在管建筑面积约370万平方米,据悉最大一个世纪城项目的社区面积超过了700万平方米,在行业内公司的单体项目社区面积,是非常具有辨识度的一个方面。

另外就是在人口密集方面,世纪金源服务的每一个世纪城项目社区在当地都是非常著名的大型地标性生活社区,以合肥北城世纪城约居住5万多户为例,按户均3-4人口推算,公司在该这一单体大型项目中为约20万以上的人口提供物业管理服务。不但单体管理面积巨大,大型单体社区的人口聚集优势也为公司业务发展和盈利能力提升带来机会。

这一“大社区”的特点,将有利于通过人员共享来提升运营效率,降低成本,提升人均单位管理面积和效益,此外多个大型单体社区天然拥有的庞大业主、用户基础将有机会带来更大的潜在增值服务空间和挖掘商业的机会。

而“大商业”指的是这些大型的单体社区项目通常由与大型购物中心相邻或相嵌,在大型的单体社区项目周边也因为日常生活消费需求而聚焦起了丰富的商业资源。据招股书所示,公司管理着世纪城大型单体社区项目相邻的十个大型的商业物业项目——世纪金源集团购物中心,以及一家奥特莱斯,总在管面积约350万平方米。

这一独特的布局能够推动住宅与商业实体的交互融合、衍生并发展极为丰富的、多元化的增值服务,形成了综合性生活服务生态圈,释放大型住宅社区与商业购物中心之间交汇所产生的潜在协同效应。

目前,基于大盘项目而形成独树一帜的综合性生活服务生态圈发展模式,令到公司在成本控制和增值服务收入方面拥有相对优势。据招股书提供的资料,2019年百强物管企业运营大盘项目的物管企业,其每平方米营业成本和社区增值服务平均收入分别是主要运营非大盘项目的物业服务企业的0.6倍和2.9倍。我们相信,作为国内主要运营大盘项目(包括大社区+大商业)的大型物业综合服务领航者,世纪金源服务在这两方面的优势要远胜于此。

以上所述,正是公司高盈利性的主要逻辑和来源。

从下图所示的公司历年毛利率数据图可看出,公司整体毛利率是存在上升趋势,而其增值服务业务的毛利率不但高于物业管理服务业务毛利率,更持续引领着世纪金源服务整体毛利率的提升。

所以,增值服务的发展才是承载着公司未来持续成长,持续扩大盈利能力优势的一个重要的落脚点。

回归物业管理的本质,服务能力才是根本,而能够聚拢人气、增加用户粘性、不断增加与用户交互频次、满足用户多样性需求的增值服务才是推动物业管理公司的不断进化、迭代的“星辰大海”。若把公司所打造的综合性生活服务生态圈看作为一个具备“双边网络效应”平台,则增值服务可视为这一平台所拥有的“变现”能力。

套用“双边网络效应”理论模型,我们假设,平台的一边连接的是——通过基础的物业管理服务所大量聚集起来的用户群体,那么,平台的另一边连接的是为这些用户群体消费需求而来的各种商业资源,而世纪金源服务为用户打造综合性生活服务生态圈平台,并在平台之上提供各类满足用户群体需求的增值服务,其运营这门“生意”的基本理念是在整体性价比超高的情况下,尽量以业主满意度为中心,在生活服务方面尽量满足业主比较真实的需求,在这样一种比较自然、源于真实生活、源于真实需求的环境下,所形成的社区增值业务本身也比较有特色的,别人难以复制,同时多年的实践结果证明,最终用户给出的满意度也是很高的。

从招股书所提供的数据来看,2019年,公司通过全国调查获得的客户满意度达97.56分,根据中物研协,同期百强物业服务企业的平均客户满意度综合得分为91.18分。较高的客户满意度,最直接带来的较高的物业管理续约率,2018年、2019年以及截至2020年前九个月,其物业管理服务合同续约率分别为100.0%、99.6%和98.5%。其次,较高客户满意度体现的是客户较高的忠诚度,对公司所提供的社区增值服务产生出较高的粘性,为后续社区增值服务品类的增多、模式不断升级和服务边界不断扩张提供了较为巩固的基础。

我们说过,世纪金源服务发展目标始终围绕在打造综合性生活服务生态圈平台,发展过程中必然会涉及到各种生活的场景及与此紧密关联各类公共设施,所以其服务业态也存在不断延伸的内在驱动力,主要原因是利于持续加强公司的核心竞争优势,相信会推动未来公司进一步发展多元化物业业务组合。

最后,我们还看到公司母控股集团公司——世纪金源集团正持续构建幸福产业生态圈(外圈),为世纪金源服务所打造的综合性生活服务生态圈(内圈)提供了充足的成长土壤。

世纪金源集团除了已有的房地产开发、物业管理服务、大型购物中心、星级大饭店及文旅、医养大健康、教育为支柱业态类型,未来投资方向正持续聚焦在大消费、大健康、以新科技为核心赋能的科技应用等三大领域,这些战略发展方向和已有的布局或为世纪金源服务带来强大的助推力和交叉效应。

这意味着,在控股集团不断赋能和庞大资源支持下,世纪金源服务所打造的综合性生活服务生态圈,将驱动公司社区增值服务加速实现边界扩张,能力圈的扩展,这是公司内部出现或激发的类似“供给侧改革”的快速成长。

此外,我们从招股书的募资用途中也看到,公司计划将进一步扩张及推广社区增值服务业务,包括新零售、美居、家政、房地产经纪、车相关服务、教育相关服务以及健康相关服务,提升增值业务渗透率,加速收入规模的增长。

差异化的综合打分思路,兼论物管企业的价值评估路径

按照物管行业历史发展进程的,参考成熟度较高的海外市场,再结合中国市场的特征,未来国内物业管理行业在进入成熟阶段之前或会在增值服务、科技和管理、第三方拓展方面呈现出以下特征:

未来在增值服务方面,差异化和专业化的增值服务体系将成为品牌满意度的一部分,也成为品牌和业务扩张的驱动力。

在科技和管理能力方面的表现,行业内或会出现一套或几套真正有差异化的,并能不断推广的科技和管理效率提升系统,而从私域流量的管理、服务场景的挖掘、用户需求的洞察,到最终的变现能力、变现形式和效率、产品和服务满意度和体验感的把控,流程再造都需要借助不断迭代升级的技术作为基础,在此建立起来的差异化和科技赋能才是未来的关键。

此外在第三方拓展方面,并购整合的频率、广度和规模会持续加大,品牌和资本运作能力较优的公司将获得青睐,发展也更为顺畅。

若按照逆向思维,从未来反推到现在的做法来照亮前进的道路,这些统统反映在资本市场的表现,必然会出现的情况则是——优秀的物管企业将长期跑赢市场。至于怎样的公司才能称得上优秀且具备差异化,或许可以描述成:“增值服务×科技与管理赋能×第三方外拓”在不同的策略组合下所取得的成绩,其分别对应着物管企业在“盈利、效率、扩张”方面的能力评估,这三者将会是三位一体的。对于物业管理公司的成长价值评估,最终或许可简化成为对这三个能力/维度进行考察、跟踪及评估的综合过程。

正如我们开篇提及的结构性分化格局是长期存在的,这是行业集中度提升、排名轮替、差异化竞争及多维度综合竞争带来的结果,强大的外部竞争压力会不断倒逼和推动企业实现自我完善和进化,到最后归根究底是围绕这三方面的能力与“时间”进行竞赛。

回到世纪金源服务这一企业本身,从招股书公布的历史数据,我们看到过往公司在增值服务(盈利能力)、科技赋能与管理方面(效率)两个维度上打下了“江山”,确立了行业位置,进而为下一步所要推动的第三方外拓(扩张)奠定深厚基础,从本质来说,既是一个厚积薄发的过程,也是成长必经之路。

在目前“多超多强”局面下,尚未出现真正行业主宰或统领者,实际上,这对后劲十足、增长迅猛、善于深耕且不断挖掘出盈利点的后进者们,或擅长“打点连线结网”的布局者来说,留给它们能够追赶的空间还有很多。

而在上市成功募集资金之后的世纪金源服务,预期在这三个方面都会取得快速的突破,因此,对该公司成长价值的提升和重估,或起到积极和正面的作用。