下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,《十四五规划纲要》和2021年《政府工作报告》都提出要“实施积极应对人口老龄化国家战略”,具体举措方面“推动适度实现生育水平”已经“破局”推进,《政府工作报告》强调“逐步延迟法定退休年龄”,“延迟退休”也开始布局。应对老龄化,已经从生育率举措“破局”进入延迟退休举措“加速”阶段。

“延迟退休”背后的原因:“人口老龄化”加剧。自2010年起,中国劳动人口(15-64岁)占比回落且抚养比上升。同期,中国生育政策逐步放松,但出生率仍未明显改善,背后对应的可能是生育、抚养的经济、精力成本较高等一系列原因。

“人口老龄化”直接带来养老金缺口压力。目前,中国养老金体系为“三支柱”模式,且更多依赖第一支柱。“现收现付”、“统账结合”制度下,“人口老龄化”直接带来参保赡养率在2011年后趋势上升,意味着基本养老保险的收入增长斜率不及支出。若不考虑延迟退休、缴费率提升等其他变化,经估算,养老金缺口压力或进一步上升。

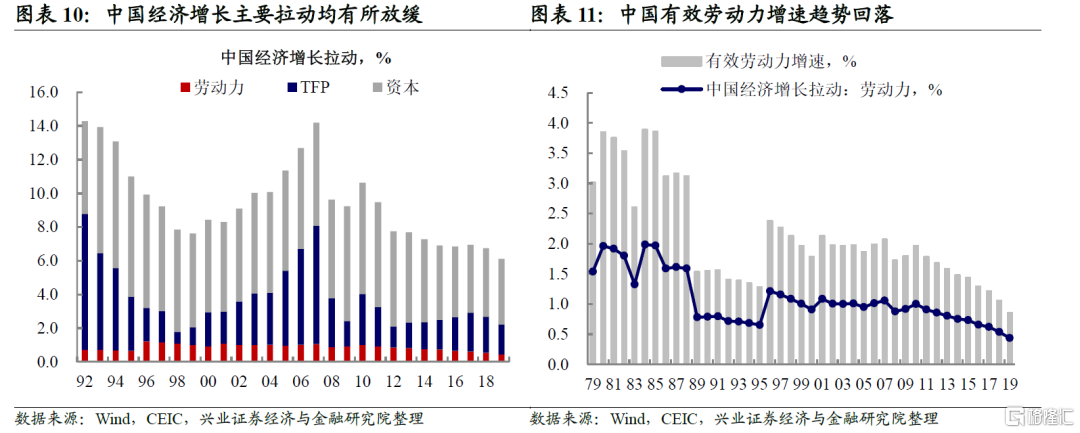

“人口老龄化”也拖累中长期潜在经济增长中枢。从生产要素法来看经济增长,截至2019年,劳动力、资本、TFP三大拉动均回落,其中劳动力对增长的拉动自2010年起降至1个百分点以下。往后看,尽管劳动参与率、城镇化率或继续上升,但假设生育率未明显提升,按照目前人口年龄结构趋势外推,有效劳动力增速或进一步回落从而拖累中长期潜在经济增速。

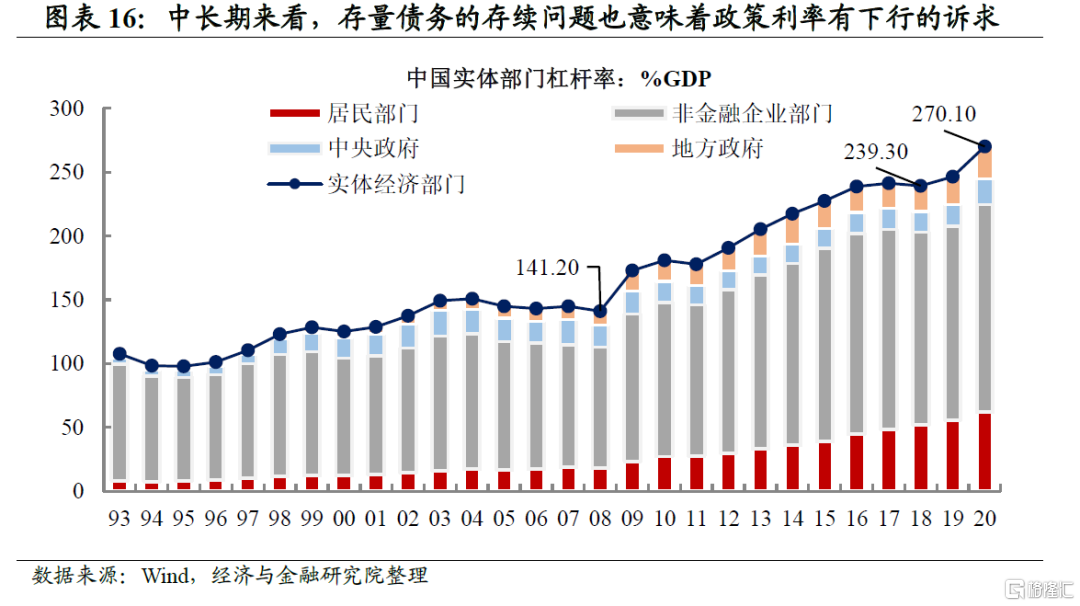

对政策的影响:货币、财政政策不会大开大合。中长期来看,养老金缺口、降成本鼓励生育等均意味着财政或更多向民生领域倾斜,这也需要货币政策的配合。同时,中长期看,存量债务的存续问题也意味着政策利率有下行诉求。

老龄化“破局”探讨:鼓励生育、延迟退休、养老金融,货币国际化增进国民福利。1)鼓励生育:扩大人口基数,一方面可以缓解老龄化;另一方面可以增加劳动力要素,延长人口红利释放的持续性。2)延迟退休:中国人口预期寿命持续增加,且接近OECD经济体平均水平。但全球对比来看,中国退休年龄偏低较为显著。延迟退休可以有效缓解养老金的支付压力,减轻国家财政负担。3)发展养老金融:不仅有助于减轻国家财政负担,实现二三支柱对第一支柱的有效替代;还可以充分发挥资本市场作用,盘活养老金结余资金,实现养老金良性运转。4)货币国际化:从国际角度来看,提升本币国际化水平,实现金融渠道反哺。

风险提示:国内外经济、政策形势超预期变化。

“延迟退休”背后的原因:

“人口老龄化”加剧

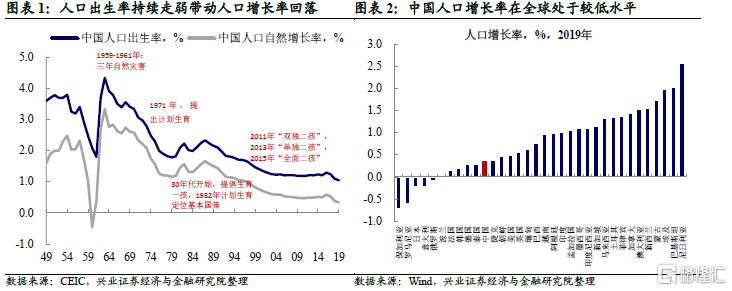

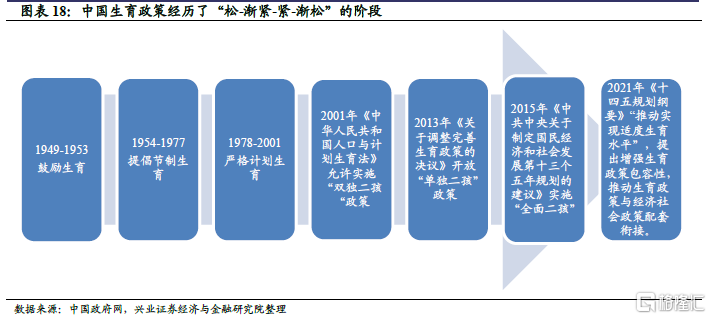

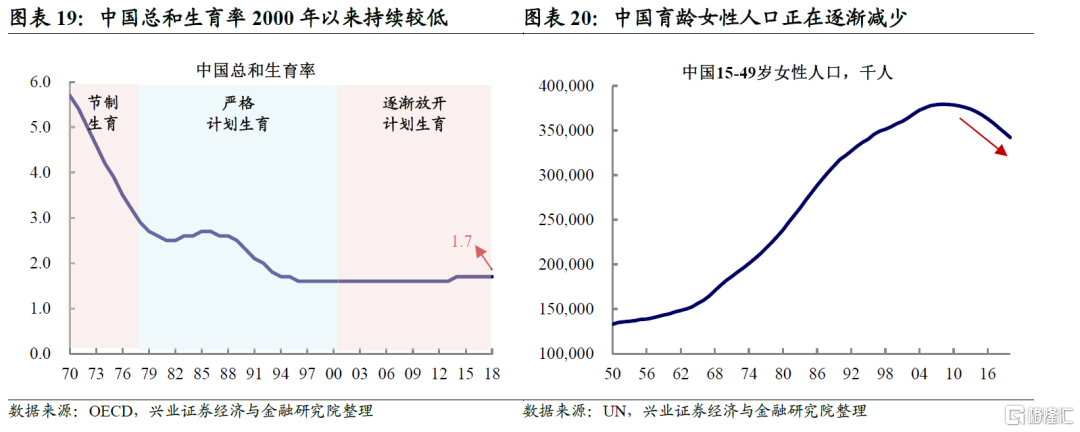

人口出生率持续走弱带动人口增长率回落。新中国成立以来,中国的生育政策经历了“由松到紧再转松”的变化。继1971年提出计划生育政策,80年代开始提倡生育一孩,人口出生率明显回落,与之对应的是人口自然增长率的趋势回落。在该背景下,进入2010年后,中国的生育政策出现了明显的调整:2011年“双独二孩”、2013年“单独二孩”、2015年“全面二孩”逐步推出。但实际上,人口出生率仍进一步回落,自2018年起连续两年低于1.1%,2019年仅为1.048%,由此带来的低人口增长率也处于同期全球较低水平。尽管政策有所调整,但生育率仍未明显改善,其背后对应的可能是生育、抚养的经济、精力成本较高等一系列原因。

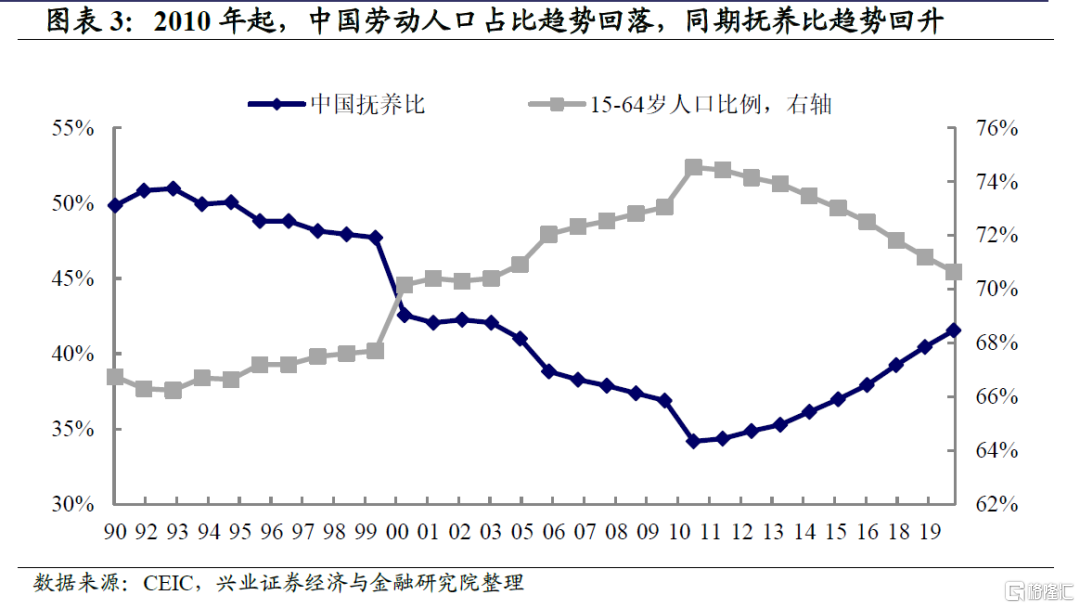

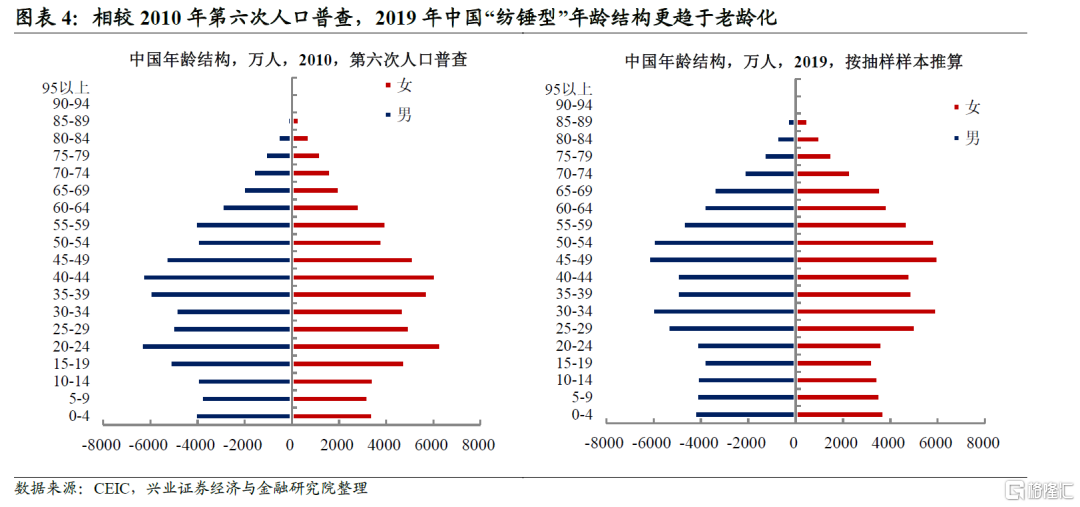

自2010年起,劳动人口占比回落,老龄化加剧。自2010年起,中国劳动人口(15-64岁)占总人口的比例开始由高点趋势回落,同期抚养比开始由低位回升,老龄化趋势加剧。对比2010年的第六次人口普查,2019年,中国人口“纺锤型”年龄结构明显更趋于老龄化,且低年龄(0-14岁)人口数没有明显增长。

“人口老龄化”

直接带来养老金缺口压力

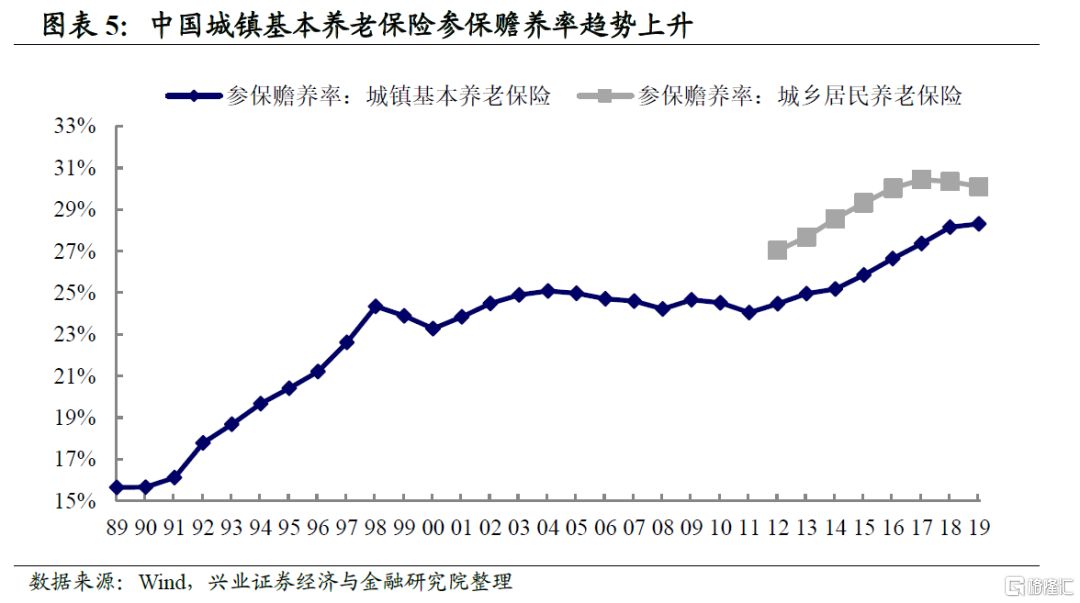

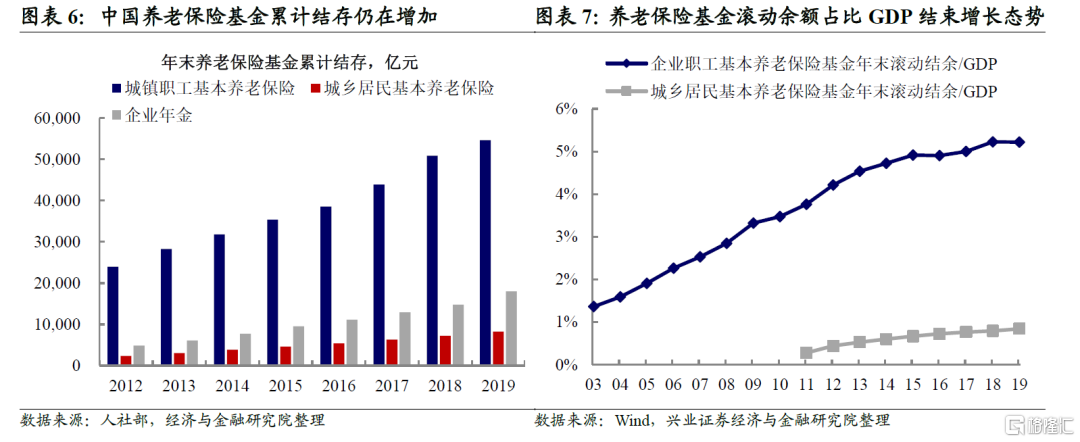

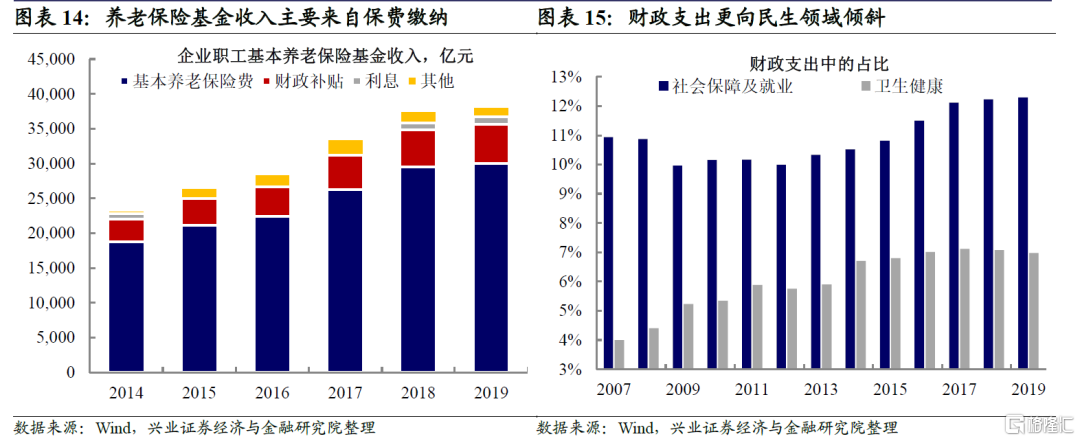

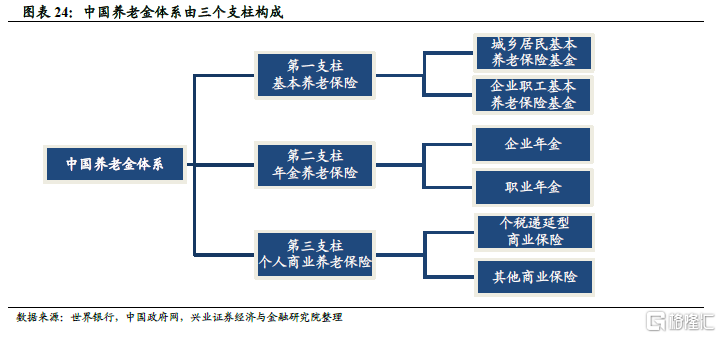

“人口老龄化”伴随着参保赡养率的上升,直接带来养老金缺口压力。中国养老体系发展时间相对较短,为“三支柱”模式:第一支柱为基本养老保险(覆盖城镇职工及城乡居民),第二支柱为企业年金,第三支柱为个人养老金账户。目前,中国养老金体系仍更多依赖第一支柱,实行“现收现付”、“统账结合”制度,且基本养老保险基金收入主要来自于保险费缴费。以参加基本养老保险的离退休人数/参加基本养老保险的总人数表征参保赡养率,可以看到两大基本养老保险的参保赡养率在2011年以后开始趋势上升,这就意味着从基本养老保险收支两端来看,收入增长斜率或不及支出,即养老金收支缺口压力可能会上升。

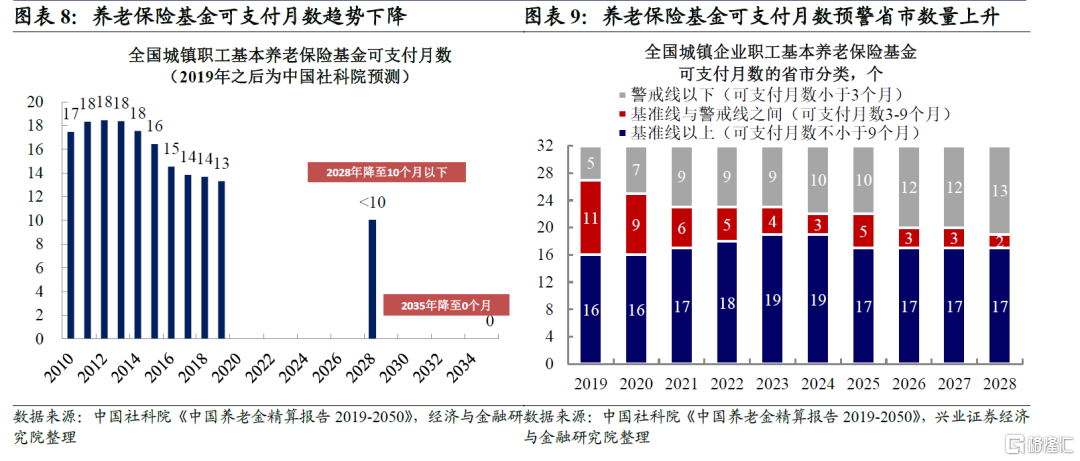

基准假设下,养老金缺口压力或进一步上升。在该背景下,若不考虑延迟退休、缴费率提升等其他政策变化,按照中国社科院《中国养老金精算报告2019-2050》的估算,全国城镇职工基本养老保险基金可支付月数将趋势下降,2028年降至10个月以下,2035年则降为0。同时,即使引入中央调剂制度,各省市间的养老金余额差别仍明显,且经估算,城镇企业职业基本养老保险基金可支付月数处于警戒线以下省市数量也在趋势上升。

“人口老龄化”

也拖累中长期潜在经济增长中枢

劳动力因素或拖累中长期潜在经济增长中枢。“人口老龄化”意味着劳动人口占比的减少以及其增速的放缓。一般来说,测算中国中长期潜在经济增速有两种方法:滤波法和生产要素法。以生产要素法为例,可以分解为劳动力、资本、TFP等因素进行估算。可以看到,截至2019年,中国经济增长的三大拉动均有所回落,其中劳动力对增长的拉动自2010年起降至1个百分点以下,2019年仅为0.44个百分点。其中,劳动力方面可能受到以下四方面的影响:人口年龄结构、劳动参与率、城镇化对劳动力的影响以及人力资本等。往后看,尽管人口劳动参与率仍在高位上升,同时城镇化率或继续上升,但假设生育率未明显提升,按照目前的人口年龄结构趋势外推,中国的有效劳动力增速或进一步回落,一定程度将从劳动力角度拖累中长期潜在经济增速。

在此背景下,

货币、财政政策不会大开大合

中长期来看,财政政策或更多向民生领域倾斜,也需货币政策的配合。从人口角度来看,无论是直接的养老金缺口需要更多补充收入端(企业职工基本养老保险基金收入中财政补贴维持在14%~15%),还是从降成本鼓励生育等角度需要财政的支持,均意味着财政政策或更多向民生领域倾斜。在这个过程中,也需要货币政策的配合。同时,从中长期逻辑来看,存量债务的存续问题也意味着政策利率有下行的诉求。整体来看,在当前背景下,货币、财政政策不会大开大合。

老龄化应对“破局”:鼓励生育

通过鼓励生育,扩大中国的人口基数,一方面人口老龄化可以得以缓解,另一方面,在一定程度上可以增加中国的劳动力要素,延长中国人口红利释放的持续性。

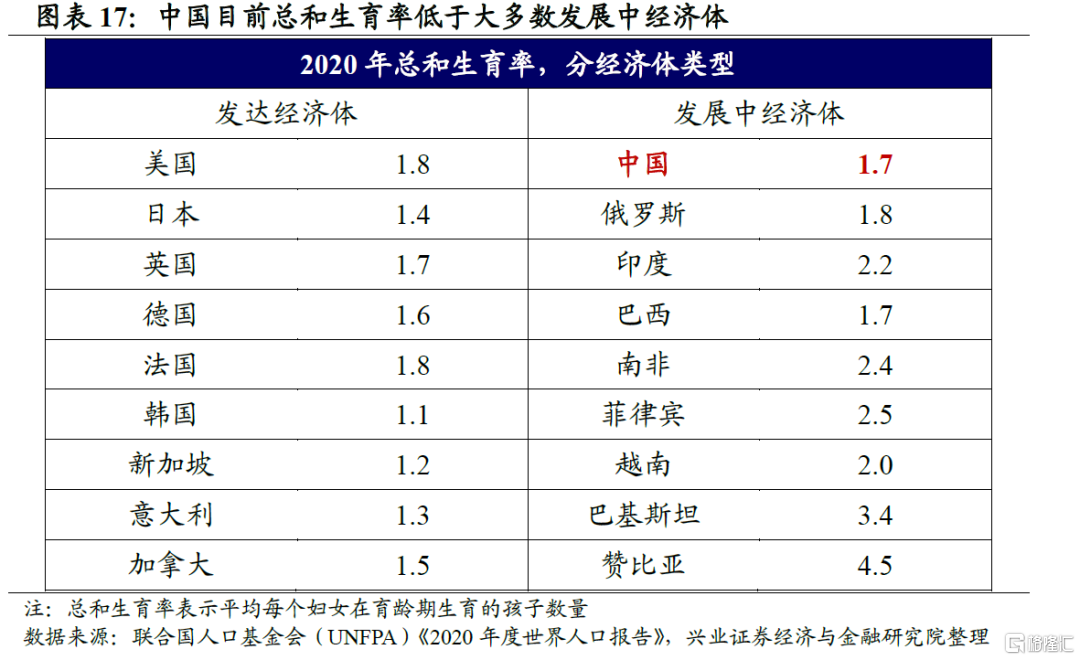

我国目前总和生育率与经济发展水平不符。根据联合国人口基金会《2020年度世界人口报告》指出,全球平均总和生育率约为2.4。其中区域生育率高低与经济体发达程度呈反比,发达经济体总和生育率为1.6,欠发达经济体为2.6,最不发达经济体为3.9。中国2020年总和生育率为1.7,在发展中经济体中属于较低水平,甚至低于部分发达经济体比如美国、法国等。

2001年以来生育政策逐渐放开,但效果并不显著。中国经历了80-90年代严格的计划生育政策,2001年以来正在逐渐放开生育政策,从2001年“双独二孩”到2013年“单独二孩”再到2015年以来的“全面开放二孩”。然而,中国的人口出生率并没有出现显著的增加。究其原因,主要为育龄女性人口的减少以及当代青年生育意愿的下降。

育龄女性人口的减少:从中国目前的人口结构来看,中国正经历自2009年以来的育龄女性人口的下降。目前处于育龄的人口大多数为计划生育年代出生,育龄女性人口的下滑一定程度上会对出生率造成影响。

生育意愿的下降:除育龄女性人口数量的因素外,生育意愿的下降也直接导致了生育率低的现状。与几十年前相比,当前抚养孩子经济压力的上升、时间精力成本的上升等问题也在阻碍当代青年人的生育意愿。

《十四五规划纲要》强调“推动实现适度生育水平”。《十四五规划纲要》提出了全方位的鼓励生育路线图。从生育的角度,“改善优生优育全程服务,加强孕前孕产期健康服务,提高出生人口质量。”从育儿的角度,“加强对家庭照护和社区服务的支持指导,增强家庭科学育儿能力。探索实施父母育儿假。”国家将从长期发展战略上优化生育政策,促进人口长期均衡发展。

老龄化应对“加速”:延迟退休

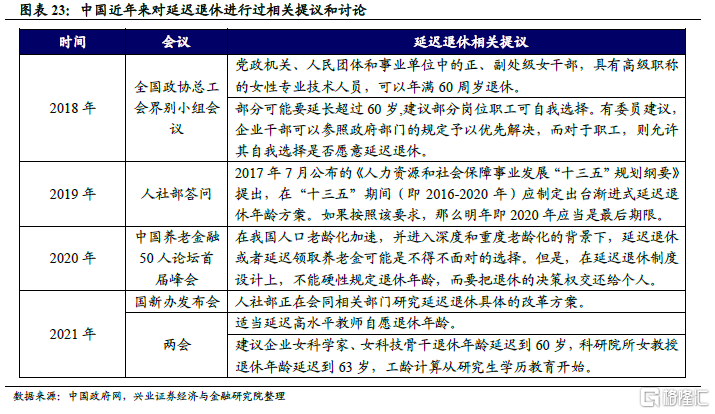

延迟退休近年来被频繁讨论,2021年《政府工作报告》强调“逐步延迟法定退休年龄”。延迟退休可以有效缓解养老金的支付压力,减轻国家财政负担。

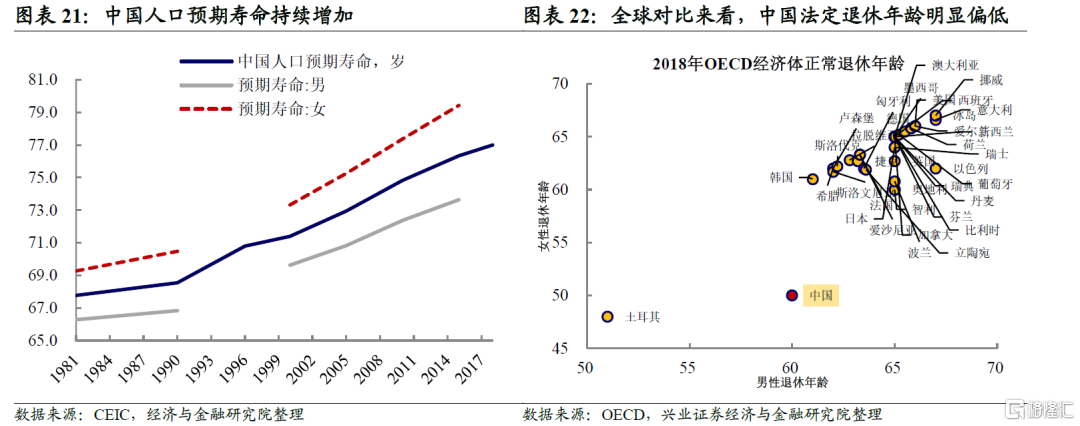

中国人口预期寿命持续增加,且接近OECD经济体平均水平。自1981年有数据以来,中国人口预期寿命持续上升。2018年,中国人口预期寿命为77.0岁,同期OECD经济体、全世界的平均人口预期寿命分别为80.0岁、72.6岁,中国则介于中上收入经济体75.0岁及高收入经济体81.0岁之间。

但全球对比来看,中国退休年龄偏低较为显著。目前,中国仍然延续1978年以来的退休政策,即现行的法定退休年龄为男性60周岁,女干部55周岁,女工人50周岁。而2018年,OECD国家男性平均退休年龄为64.2岁,女性则为63.5岁。对比OECD统计的36个经济体,2018年,仅土耳其退休年龄低于中国,其男性、女性正常退休年龄分别为51岁和48岁,其他经济体的男性、女性退休年龄基本均在61岁及以上。

老龄化应对“加速”:养老金融

积极发展养老金融,一方面有助于减轻国家财政负担,实现二三支柱对第一支柱的有效替代;另一方面可以充分发挥资本市场的作用,盘活养老金结余资金,实现养老金的良性运转。

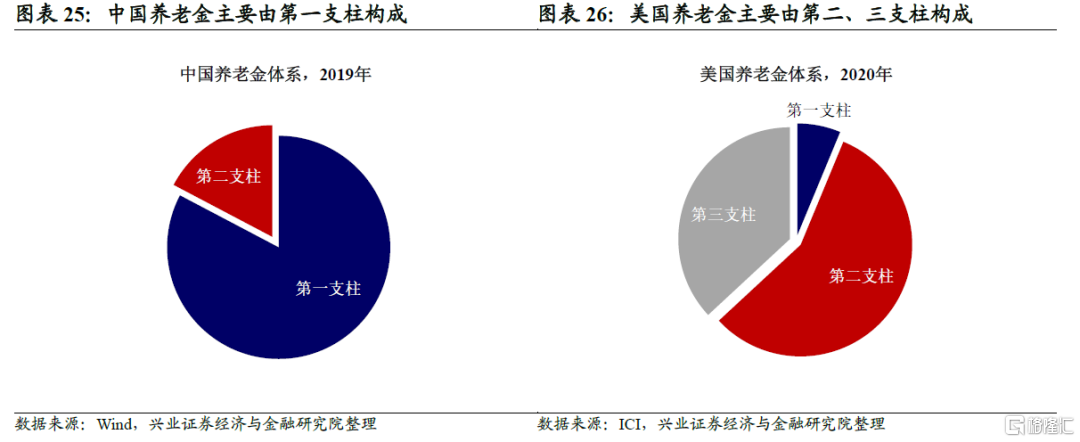

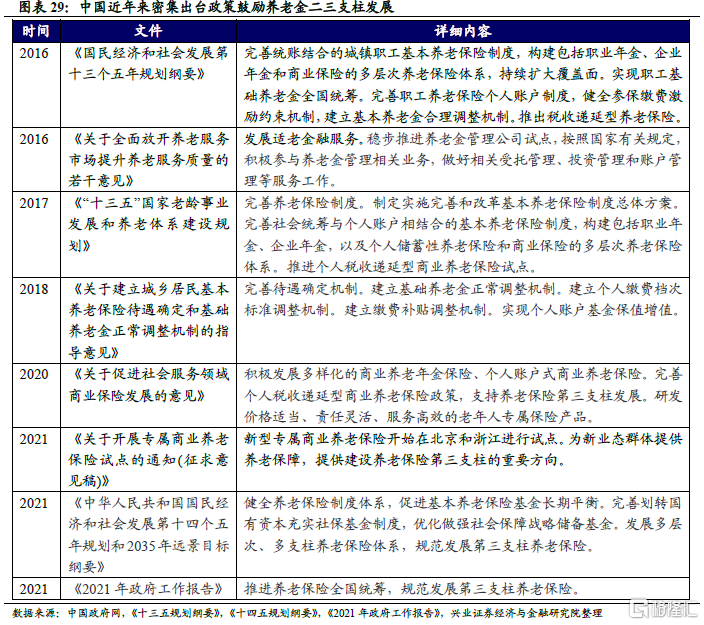

我国目前养老金体系仍不平衡。作为第一支柱的基本养老保险占据主导地位(2020年占比83%),使得国家财政压力大。第二支柱企业年金尽管规模正在扩张,但在覆盖范围、企业参与率上仍然有较大的发展空间。我国第三支柱的商业养老保险发展较为滞后,目前正处于试点阶段,规模较小,人民群众对养老保障的多样化需求仍待满足,未来市场空间大。对比美国,美国的养老金体系主要由二、三支柱构成,第一支柱占比不到10%。资本市场及金融机构在养老金的管理上起到了重大的作用。

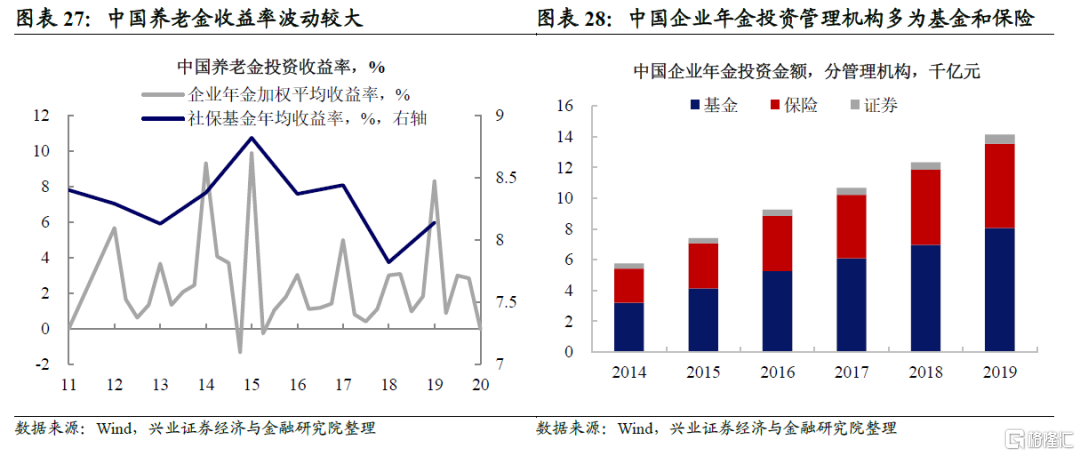

中国养老金收益率波动控制仍需加强。社保基金主要由社保基金理事会管理,社保基金年均收益率较稳定,为8%左右。中国企业年金的投资管理机构主要为基金和证券公司。从企业年金的平均收益率来看,中国企业年金受益率波动较大,甚至出现过负收益率。企业年金投资的稳定性还需加强。近些年来,中国出台了多个政策鼓励养老金二、三支柱的发展,不断健全中国养老金体系。

他山之石——美国第三支柱IRA的兴起和发展。IRA是对退休金的一种投资工具,是美国养老金体系的第三支柱的主要组成部分。IRA最早于1974年由《雇员退休收入保障法》(The Employee Retirement Income Security Act, ERISA)成立,旨在通过税收优惠,鼓励没有参加公共及雇主养老金计划的个人进行退休储蓄,同时,当员工有工作变动或退休,允许将雇主养老金计划的资产转入IRA。

近二十年来,美国IRA资产规模扩张迅速,2020年已超过11万亿美元。美国养老金第三支柱IRA总资产占比37%,已经成为了美国养老金体系的重要组成部分。

美国第三支柱类型多样化。IRA主要有以下几种类型:传统IRA,Roth IRA,SEP IRA和SIMPLE IRA。传统IRA和Roth IRA针对个人纳税人,SEP IRA和SIMPLE IRA则针对小型公司雇主。传统IRA采取税前缴费的模式,而Roth IRA为税后缴费,收益积累阶段免税和提取时免税。投资者可以根据自己的偏好选择合适的IRA类型。

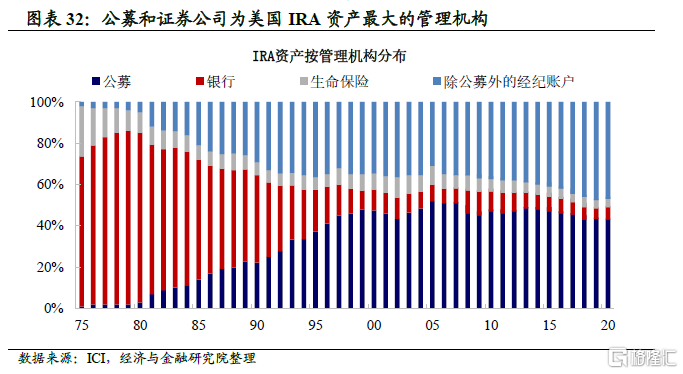

美国IRA账户管理机构灵活,投资者可以根据自己的风险偏好选择。根据美国《国内税收法》(US Internal Revenue Code),符合要求的第三方金融机构(银行、投资公司、保险公司、证券经纪公司、公募基金等)均可为客户开设、管理IRA计划。从历史趋势来看,公募基金和证券经纪公司已取代银行成为IRA资产管理的主流。从1974年IRA诞生到现在,IRA的资产管理历程经历了主要投资银行存款到主要投资公募基金。70年代银行是IRA账户管理机构的主流,占70%以上的IRA总资产。而80年代开始,公募和证券公司管理的IRA资产占比迅速上升,2020年公募和证券公司共管理了90%左右的IRA总资产,而银行在IRA资产管理总额占比直线缩水,从1975年72%降为2020年的6%。资产从银行向公募证券转移的主要因素是收益率的变化。

老龄化应对的长远思考:货币国际化

从国内角度来看,应对老龄化的一种方式是老年人向年轻人借钱”,鼓励年轻人把钱借给老年人,即经典的 经济学世代交叠模型。而从国际角度来看,另一种方式或是提升本币国际化水平,实现金融渠道反哺。具体来看:

货币国际化有助于寻找提升资本回报率的机会。中国过去二三十年资本的快速积累得益于中国此前的“资本稀缺、人工、环境要素过剩”,而随着中国要素价格优势的逐渐消退,资本开始过剩,投资回报率开始面临边际递减的压力。在该背景下,通过本币国际化及资本走出去,通过中国资本与其他后进新兴市场国家要素的良好结合,将有助于提升/维持中国资本的整体回报率。

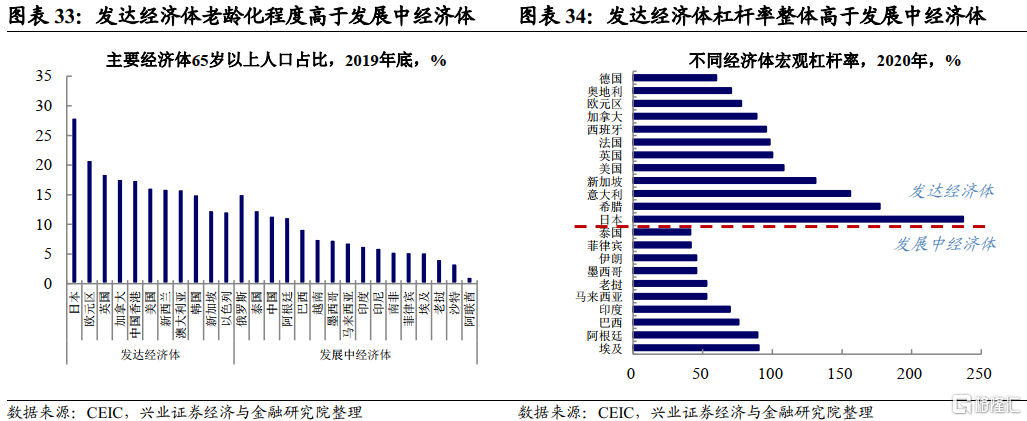

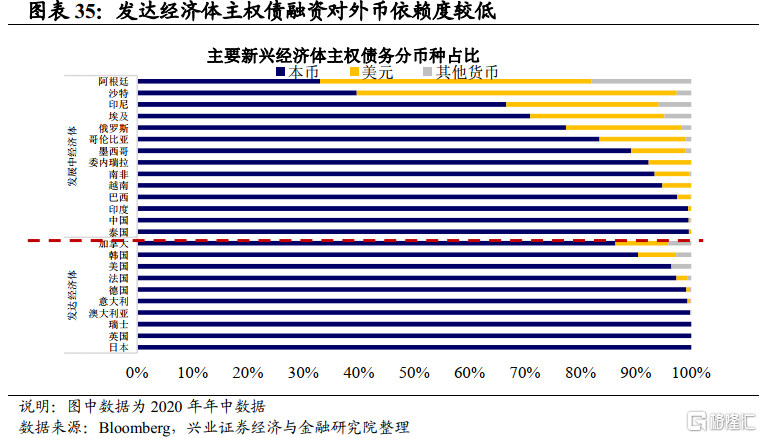

提升本币国际化水平,实现金融渠道反哺。从海外经验来看,相比发展中经济体,发达经济体老龄化程度以及杠杆率均更高,而从经济体自身来看,人口老龄化的同时也伴随着杠杆率的提升。在该过程中,对于开放经济体来说,提升本币国际化水平,有利于通过金融渠道反哺。实际上,可以看到,相比发展中经济体,发达经济体其主权债融资对外币依赖则相对较低。

风险提示:国内外经济、政策形势超预期变化。