下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周,多少有点难熬,大家不妨搜索“格隆汇图解天下”微信视频号,最新视频可以说是全球市场的缩影。

作为全球大类资产定价的重要衡量指标,美债10年期收益率(以下简称“美债”)近日创疫情爆发以来新高。美股中高估值、对利率上行敏感的科技股成为重灾区,同时黄金大跌、美元走高。

市场普遍预期,年底前还有30-40bp的上行空间至1.7%左右,甚至不排除攀升至2.0%。若实际利率相对低点上升50bp,大致会导致美股跌幅在5%-12%之间。

事实上,美债已经持续上行了半年有余,只不过近期的波动有点超预期。临界点基本就在1.5%,美债一旦突破了1.5%,市场对于通胀的预期就会迅速放大。

换言之,美联储或将被迫提前加息。

至少目前来看,美联储通过加大债券购买力度进行干预的可能性不大,下周,美联储主席鲍威尔和理事布雷纳德将发表重要讲话,届时其对债券市场调整的看法将至关重要。

目前来看,美股预计会有更为剧烈的波动,而对于A股、港股的影响,抱团股杀估值、杀业绩逻辑不假,但一定程度上也存在悲观情绪的线性外推。毕竟覆巢之下无完卵。

流动性收紧的一致预期下,适当降低收益率预期是必要的,但也不要盲目悲观。涨多了就跌,跌多了还是会涨,这是市场再朴素不过的道理。

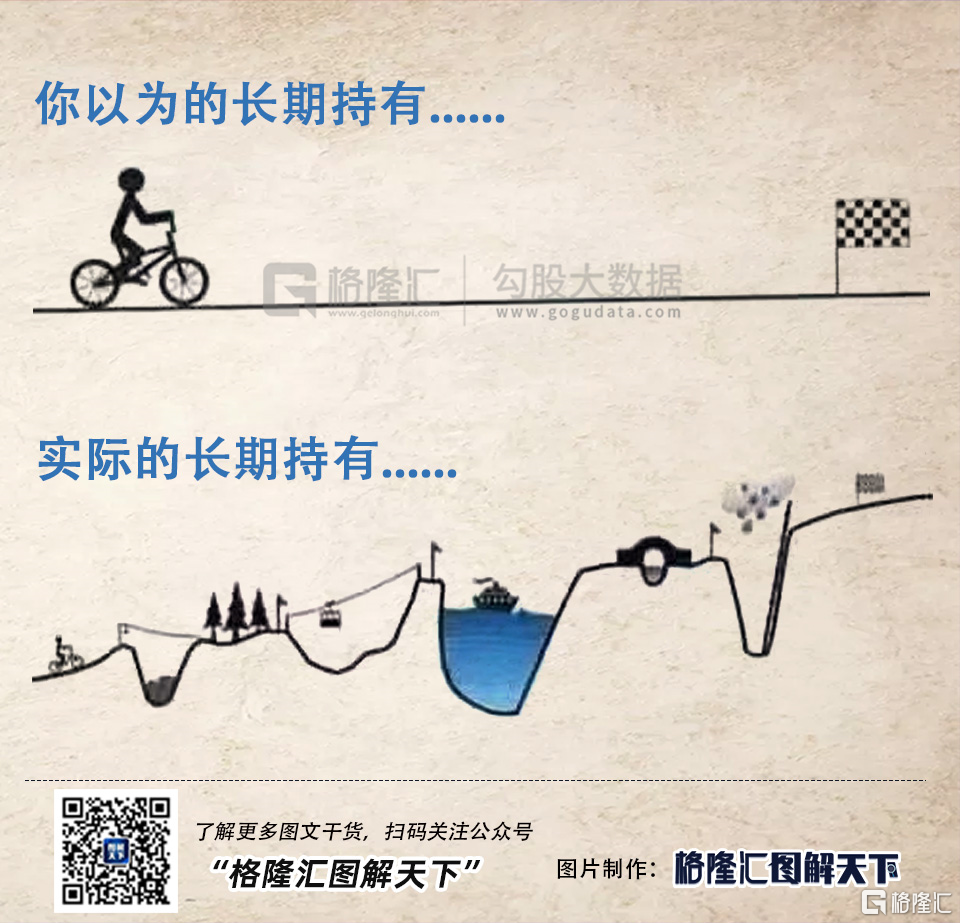

只不过我们常犯的错误是开始的时候太激进,一开始买得太多,股价跌到更低时,要投入大量资金才能把成本摊下来。有时候,我们开始买的实在太多了,股价跌到更低,这时再加仓就会导致过于集中。

所以很不幸,牛市是普通投资者亏损的主要原因这句话,是对的。

所谓是不破不立。私以为,指数牛(牛头熊)倒下了,熊头牛也走不远。

理应趁着这一轮筹码加速洗牌。此后核心资产也好,绩优中小票也罢,才能各自各精彩。当下何不妨沉下心来好好研究,提高自身认知,抓住相对舒适的布局机会,才是决定今年最终收益的关键所在。

具体关注方向在前一篇文章有提及(点击此处),加多一个港股新经济,首选有别于A股的稀缺性细分行业龙头。

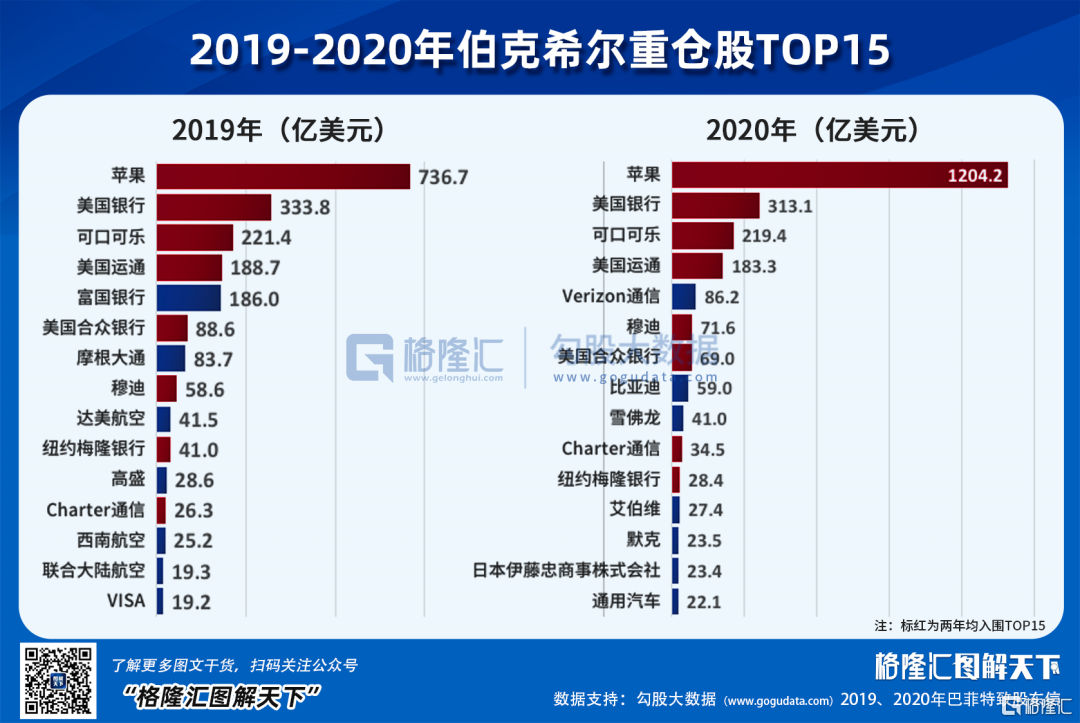

2021巴菲特致股东信出炉,过去一年伯克希尔股价表现不尽如人意。大幅跑输标普500。但过去55年以来,伯克希尔股票累计回报率高达28105倍,而同期标普500仅有234.5倍。

有意思的是,过去50年美股发生过四次股灾(1973、1987、2000、2008),相较于一般情况下,老爷子在危机时期的投资更能取得超越市场的表现。

至于最新持仓,提炼几点关键信息:

1、2020年,伯克希尔持有股票总市值2811.7亿美元,同比增长13.4%,较2019年增幅(33.4%)有所放缓;

2、尽管有所减持,科技股里,重仓苹果一家足矣,持仓市值占比达42.8%。2016年苹果遭遇瓶颈,巴菲特首次建仓,之后逐步增持至第一重仓。巴菲特曾言:“这可能是其所知道的世界上最好的生意”;

3、尽管重仓股里仍是金融行业居多(5只),但金融板块不再是伯克希尔第一重仓,持仓市值占比从2018年的46.3%到2019年的40.7%,降至目前的23.7%。其中富国银行持股长达32年(遭大幅减持),美国运通27年,穆迪20年;

4、必选消费,2016年起就是可口可乐独一家,持仓市值占比由9.3%降至7.8%;

5、可选消费,过去20年在巴菲特的持仓组合里权重较低(4%上下),整体占比呈下降趋势。08年买入的比亚迪,2020年终得厚报;

6、其他行业,清仓了航空股,买入伊藤忠商事作为工业领域的补充;大举买入雪佛龙,能源股时隔两年重返重仓行列;电信领域,大举买入威瑞森通信;医疗保健,大幅增持默克制药、艾伯维。

股神价投之道,知易行难。不见得是十分贴切的比喻,若是用中国历史上最简单的一个例子打比方的话,莫过于诸葛亮再聪明也没用,真正厉害的是熬死一堆人,特别能忍耐的司马懿。

今儿就扯这么多,有余力的评论区聊一会。

新福利:3月券商金股汇总

福利索取关键词(公众号“格隆汇图解天下”菜单栏回复)

金股丨IPO丨里昂丨港股通丨港股丨核心资产丨新经济十年