下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

我们对经济增长、商品价格、货币金融、国际资本流动4方面经济指标2021年02月读数及未来走势预测如下:

经济增长:国内局部疫情得到控制,消费趋于修复,且就地过年有利社会消费品零售总额增速。房地产投资在竣工压力和“三条红线”监管新政的影响之下可能超预期;制造业投资在政策红利、全球需求扩大等因素的影响下进入新一轮上行期;基建投资可能受到稳定宏观杠杆率的影响,相对低速。综合之下总需求继续向好。工业增加值短期受到1月局部疫情的冲击。

通货膨胀:CPI基数因素贡献的百分点数6月将从2月的-2.0上升至6月的+1.0。新涨价因素方面,国内局部疫情再次受控;春节需求高峰过后,农产品价格回落;同时新增生猪产能正在陆续兑现为猪肉产量。预计CPI趋于上行并于6月见顶,但峰值仅为1.7%。PPI基数因素贡献的百分点数将从2月的0.1快速升至5月的2.8。新涨价因素方面,全球疫苗接种持续推进,经济景气与通胀预期上行,同时美联储仍维持宽松,导致大宗商品价格趋于上行。预测PPI同比增速持续上行并于5月见顶,峰值可能达到4.3%,之后将在两个季度左右之内回到2%以下区间。

货币金融:预计2月M2同比增速反弹至9.8%,M1同比降至10.0%,信贷投放约9000亿,新口径社融规模约7500亿。货币政策经历了去年底、今年初的震荡之后,有望逐步趋于中性。

国际资本流动:当前通胀预期升温引发全球流动性环境恶化的猜测,但美联储表态维持宽松稳定市场,海外流动性环境相对平稳。目前全球总体呈现经济景气与通胀预期上升的格局;中美利差趋于收窄,但仍处于历史高位;广义美元指数同比增速领先出现下行,仍然有利于新兴市场资本流入。

总之,当前全球疫苗接种积极推进,经济景气与通胀预期趋于上行;国内经济增长已经从逆周期调节切换至内生驱动力,通胀压力集中在工业品而非消费品上。考虑到Q2中美通胀率可能出现较高峰值进而制约货币政策,预期变化导致近期中美权益市场剧烈调整。而2018年全球权益市场暴跌背后的宏观条件是美国经济景气持续上行,之后美联储连续缩表(2018M1至2019M9);中美经贸摩擦激化;国内经济增长率趋于下行,资管新规出台之后严格推进金融去杠杆等。对比之下,当前的宏观条件尚未发展到如此不利的程度。

风险提示:美联储正常化

以下为正文内容:

一、经济增长

(一)国内经济持续向好,消费加速

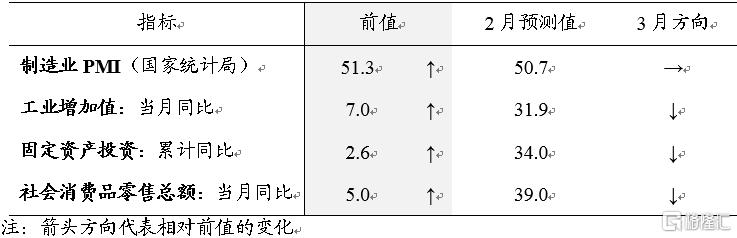

制造业PMI:2月仍延续出口向好、商品价格上行、居民消费与民间投资修复的惯性,但政策趋于正常化,房地产调控趋严,预测PMI仍将在景气区间,但景气度会下降。

2月国内高频数据显示:国内商品价格保持强势,螺纹钢期货主力合约价格已经逼近4700元/吨,这是2014年以来的最高水平。粗钢产量节后迅速恢复,2月中旬全国重点钢企粗钢日均产量环比增长5.9%。库存规模明显上升,目前螺纹钢库存水平已经恢复至2019年节后同期水平,兰格钢铁建材用钢库存水平也接近2019年春节后同期水平。高频数据显示,竣工压力下,房地产投资可能将保持较快增长。

工业增加值受到1月局部疫情的冲击:1月国内疫情反弹从人员到岗、物流输运等几个方面对国内工业生产造成负面影响。今年春节时间较晚,即使就业过节有助于减少节后摩擦性失业,加快企业复工,可能也难以完全对冲1月整月疫情造成的生产损失。综上预计1-2月工业增加值同比增速为31.9%。

固定资产投资:2021年投资三大领域的趋势是,房地产投资受交房压力和“三条红线”监管新政的影响有望超预期;制造业投资在政策红利、全球需求扩大等因素作用下进入新一轮上行周期,保持较快增速;基建投资可能受到稳定宏观杠杆率的影响,相对低速。综合之下预计前两个月固定资产投资增速为34.0%。

就地过年有利社会消费品零售总额增速:更多人口留在城市过年,可能有利于商品消费。从城乡社零占比数来看,1季度城镇社零占比是全年低点,而1季度农村社零占比并不是全年最高点。换句话说,1季度社零占比是全年的底部,人口迁移对商品消费反而是负面作用。而城镇社零规模是农村社零规模的6倍左右,从这个角度看,就地过年若能提升1季度城镇社零占比0.1个百分点,就足以抵消人口迁移对农村商品消费的抑制作用。预计1-2月社零增速为39%。

(二)基数推高出口增速,贸易差额收窄

出口:12月维持强劲,主因是海外经济以恢复为主线,加工贸易得到较大提振。出口的产品结构显示,海外冬季疫情叠加地产周期上行,使得防疫物资、居家、线上办公相关商品保持景气。1-2月,欧美日PMI指数依然保持景气,新兴经济体PMI指数也明显恢复,支撑出口基本面;全球疫苗接种发达国家和新兴经济体难以同步,预计防疫用品和地产周期下游产品出口将持续受益;综合考虑基期因素,出口增幅将大幅提升。

进口:12增速回升,主因是国内经济恢复趋于平稳,同时海外供应能力有所回升,有利原材料和中间品进口;尤其是国内新能源汽车、装备制造等行业的高景气,对进口需求带来较强增量效应。1-2月,中国PMI指数维持在景气区间,原油突破60美元,有色金属价格持续上涨,大宗商品价格上涨和加工贸易的恢复将有利于进口额上升。同时,拜登上台后维持特朗普对华经贸政策,“中美第一阶段经贸协议”将继续成为对美进口的重要影响因素。

综合预计1-2月出口、进口同比分别为37.9%、15.3%,贸易顺差收窄为576.6亿美元。

二、通货膨胀

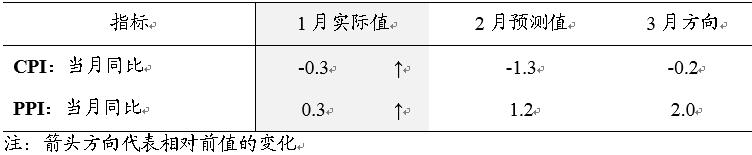

CPI:2月至6月基数因素的贡献将从-2.0上升至+1.0个百分点,决定2月CPI同比将见底。新涨价因素方面,国内局部疫情再次受控;春节需求高峰过后,农产品价格回落;同时新增生猪产能正在陆续兑现为猪肉产量,后期供需关系将会越来越宽松。预计CPI食品项同比2月在1.8%见顶,3月开启回落;非食品项同比将在2月起开始收窄降幅;综合之下2月至6月CPI同比增速分别为-1.3%、-0.2%、0.5%、1.4%、1.7%,持续上行并于6月见顶,但峰值约为1.7%。

PPI:2月至5月基数因素的贡献将从0.1快速上升至2.8个百分点。新涨价因素方面,全球疫苗接种持续推进,经济景气与通胀预期上行,同时美联储仍维持宽松,导致原油与工业金属等大宗商品价格趋于上行。预测2月至5月PPI同比增速分别为1.2%、2.0%、3.5%、4.3%,持续上行并于5月见顶,峰值达到4.3%,之后将在两个季度左右的时间里回到2%以下区间。

三、货币金融

1月M2低于预期,主要源于财政放款低于预期;信贷符合预期,但结构上,家庭贷款高于预期,非金融企业则低于预期;社融高于预期,主要源于非标超出预期。具体来看,1月M2同比增长9.4%,低于前值10.1%。分结构来看,政府和非金融企业存款余额增速高于前值;M0、家庭、非银金融机构存款余额同比增速均低于前值。合并来看,实体部门存款余额同比增速高于前值。实体部门融资方面,政府负债增速1月转头大幅回落,2月预计继续下行,去年12月大概率是本轮顶部,今年全年料保持震荡下行态势,等待两会给出具体目标。1月家庭部门贷款余额增速超预期大幅反弹1个百分点,但考虑到贷款结构和政策导向,反弹料难持续。非金融企业负债增速在1月继续下行,2月信用债余额增速继续大幅下行,1月非标环比大幅改善的情况料难以持续。合并来看,实体部门负债增速在1月继续下行,方向符合预期,今年将保持震荡下行态势,向名义GDP增速靠拢。实现稳定宏观杠杆率的目标。

预计2月M2同比增速反弹至9.8%,M1同比下行至10.0%,信贷投放约9000亿,新口径社融规模约7500亿。1月货币政策如期转向收敛,以资金量价衡量,这种收紧持续到1月底触顶;而以银行存单量价衡量,这种收紧一直持续到春节后才有触顶的迹象。2月公开市场操作净回笼规模明显低于去年同期。整体来看,2020年5月货币政策转向收紧,2020年11月达到峰值,在结束了去年底、今年初的震荡之后,有望逐步趋于中性。实体部门融资方面,2月政府债和信用债发行仍非常疲弱,余额增速双双继续大幅下行,在贷款余额增速平稳的情况下,非标的低基数成为支持2月实体部门融资余额增速的主力。我们预计2月社融和社融口径下贷款余额增速与前值相比略降或持平。商品价格继续蹿升,背后的逻辑或仍是供给不足,关注后续供给恢复情况。

四、国际资本流动

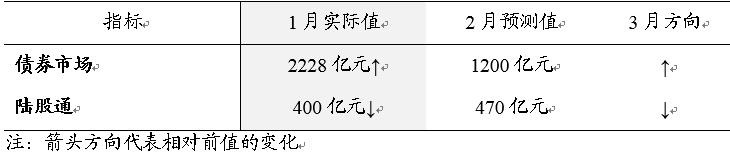

1月外资通过陆股通净流入400亿元,外资买债规模为2228亿元,外资买债规模符合预期,陆股通净流入差于预期,主因是国内流动性趋紧、A股由上涨转为调整和震荡。

预计2月股市外资流入略好于1月,债市流入规模下降。本月海外通胀预期升温引发对于海外流动性环境恶化的猜测,但美联储通过表态维持宽松对市场进行安抚,海外流动性环境相对平稳。海外总体呈现经济预期改善、风险偏好提升的格局,仍然有利于新兴市场资本流入。债市方面,2月中美利差小幅下行2BP至204BP,但仍然处于历史高水平,广义美元指数同比增速领先出现下行,推动国际资本流入,但考虑到2月交易日明显减少,预计外资流入债券市场规模约为1200亿元,较上月下降。股市方面,外资呈现与国内市场表现的顺周期性,先流入后小幅流出,规模较上月小幅上升,预计为470亿元。