下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告摘要

关于美债:方向易断;幅度难测。我们在年度展望中就曾指出2021年美联储货币政策将转向,并在年初报告中再次强调寻找“适当时机”逐步退出当前极度宽松的货币政策将是2021年美联储货币政策主旋律。但近期10年期美债走势也的确超出预期,年初至今10Y美债收益率已经上行41BP至1.34%。不得不说判断幅度远比判断方向难。

10Y美债收益率走高的驱动力:通胀预期。10Y美债收益率等于实际利率叠加通胀预期。去年11月以来美国实际利率基本处于底部震荡格局,而二者差值持续走阔并推动10年期美债收益率持续攀升,可见此间通胀预期是10Y美债收益率上行主因,与同期油价上行一致。

未来1-2个月通胀预期或仍对10Y美债收益率形成一定正向影响。预计未来1-2月在沙特继续增加减产、美国加速推动并落地第三轮财政刺激的背景下油价或仍有一定上行空间。Q2沙特将恢复部分原油供给且美第三轮财政刺激影响也将逐步降温,油价或将走平。此外,Q3油价或有所调整。因此,未来1-2个月油价仍将通过通胀预期对10年期美债收益率形成正向影响,Q2该影响或将缓和、Q3将形成负向影响。

美国实际利率:疫情或为其走势关键;Q2末到Q3初或将进入加速上行期。代表美国实际利率的10年期TIPS收益率受实际增长、配置及避险等因素影响。Q3美国经济总量有望恢复到疫前水平,Q2末到Q3初美有望实现群体免疫,届时美实际利率开始脱离底部中枢加速抬升。

10Y美债收益率走势驱动因素或于Q2末切换,Q3走势或更陡。未来1-2个月受通胀预期提振10Y美债收益率可能还会小幅攀升,10年期美债收益率有望在Q2走平,但Q2末到Q3初通胀预期对10年期美债收益率的影响由正转负、实际利率将为10年期美债收益率提供正向动能。此外,预计Q3美国实际利率的上行幅度或将显著高于油价调整对通胀预期的掣肘,因此10Y美债收益率仍有望在Q3加速攀升。

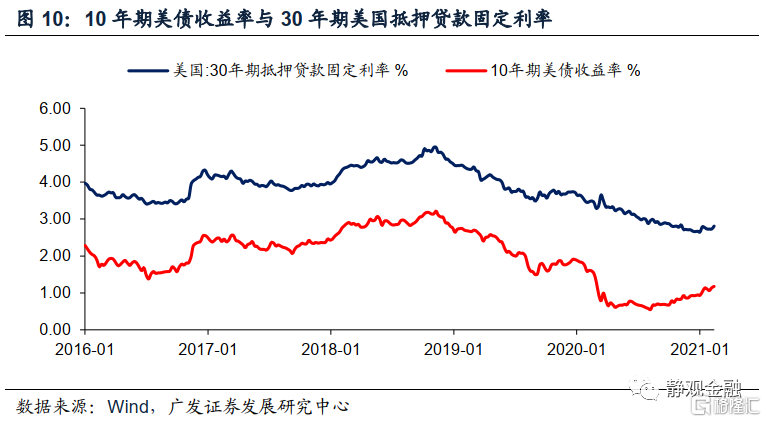

有何影响?Q2美地产销售降温、Q3美股调整。随着10年期美债收益率回升,30年期美国抵押贷款固定利率也有触底回升的苗头。购房成本上升叠加低库存等因素预计Q2美国地产销售将降温,年内美国地产关键词也将由销售转向投资。此外,预计拜登财政刺激3月中上旬落地,靴子落地前后美股或将再度Risk-on。但这也将是美国最后一轮抗疫刺激,叠加群体免疫前后美联储货币政策转向,因此Q2末到Q3初美股调整风险极大,且调整后美股也将迎来长期风格切换。

正文

一、超预期的10年期美债收益率在反映什么

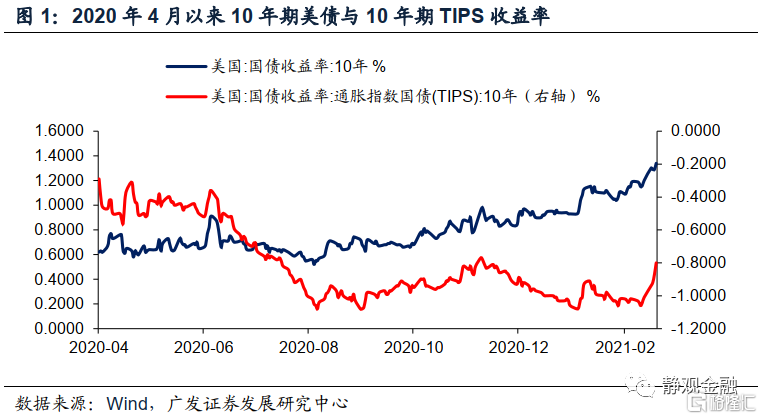

我们在年度展望《警惕预期差》中就曾指出2021年美联储货币政策将转向,并在1月8日报告《10Y美债收益率破1%释放怎样的信号?》中再次强调10年期美债收益率破1%就是美联储将在年内调整货币政策的重要信号,寻找“适当时机”逐步退出当前极度宽松的货币政策将是2021年美联储货币政策主旋律。但是近期10年期美债走势也的确超出预期,年初至今(2月19日)10年期美债收益率已经上行41BP至1.34%。不得不说判断幅度远比判断方向难,毕竟价格是市场交易的结果。只不过,持续超预期的美债收益率究竟反映了什么?

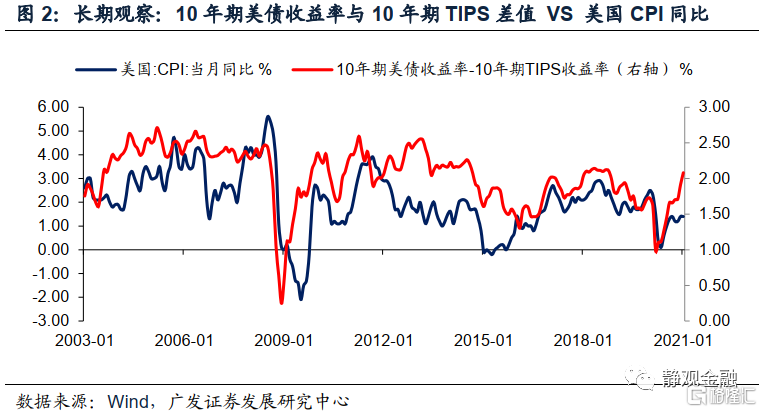

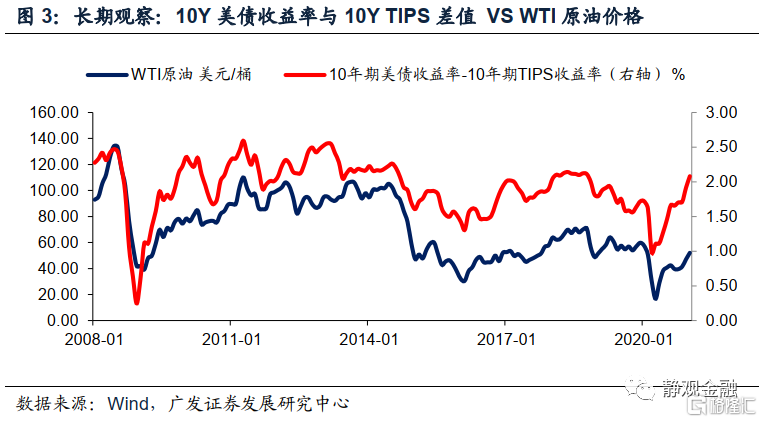

我们在2019年9月14日报告《美债分析框架及美债走势归因分析》中指出10年期美债的影响因素包括:经济因素与非经济因素,前者又可以拆解成增长因素与通胀因素、后者又可以拆解成配置需求与避险需求。今年以来令10年期美债收益率加速上扬的原因比较复杂,比如市场对于联储12月议息会议纪要中提到经济恢复后削减QE的理解(参考报告《10Y美债收益率破1%释放怎样的信号?》)、疫苗接种速率的波动以及通胀预期等。但是回顾去年11月以来10年期美债与10年期TIPS的走势可知,推升10年期美债收益率的主因来自通胀因素,更确切地说是通胀预期。

10年期美债收益率代表名义利率、10年期TIPS代表美国实际利率。经验上,10年期TIPS会受到实际增长、配置及避险等因素影响,而10年期美债收益率与10年期TIPS收益率差值则在反映通胀。结合图2-3可知,10年期美债收益率与10年期TIPS差值与WTI原油价格的长期相关度显著高于该差值与美国CPI同比的相关度,换言之10Y美债收益率与10Y TIPS的差值反映的是通胀预期而非通胀本身。去年11月以来甚至去年5月以来10年期TIPS基本处于底部震荡,而二者差值持续走阔并推动10年期美债收益率持续攀升,可见此间通胀预期是10年期美债收益率上行的主要驱动力,这与同期油价上行一致。

二、怎么看10年期美债收益率后续走势

(一)未来1-2个月通胀预期或仍对10Y美债收益率形成一定正向影响

正如我们在报告《怎么看油价上涨的持续性及影响?》中所阐述的,预计未来1-2月在沙特继续增加减产、美国加速推动并落地第三轮财政刺激的背景下原油价格或仍有一定上行空间。但Q2沙特将恢复部分原油供给且美第三轮财政刺激影响也将逐步降温,届时油价或将走平。此外,Q3国际油价或有所调整。由此可见,未来1-2个月油价仍将通过通胀预期对10年期美债收益率形成正向影响,但Q2该影响或将缓和、Q3将形成负向影响。

(二)美国实际利率走势更加值得关注

尽管通胀预期可能会继续升温,但10年期美债收益率的走势最终是通胀预期叠加实际利率的结果。如图1可知,尽管去年Q3至今10年期TIPS收益率均维持在-0.5%下方的极低水平,但是2月中旬该指标所代表的美国实际利率加速攀升,2月11-19日的6个交易日内就上行了26个BP。往后看,就势必存在两种情形:一是冲高回落、仍然保持底部震荡;二是向上突破,推动10年期美债收益率加速走高。看似是一句废话,但确实值得深思。参考2013年美债走势,我们预计短期内10年期美国TIPS收益率保持底部震荡并于Q2末左右快速攀升的概率更高。

1. 2013年TIPS收益率飙升是避险因素消除叠加货币政策转向共振的结果

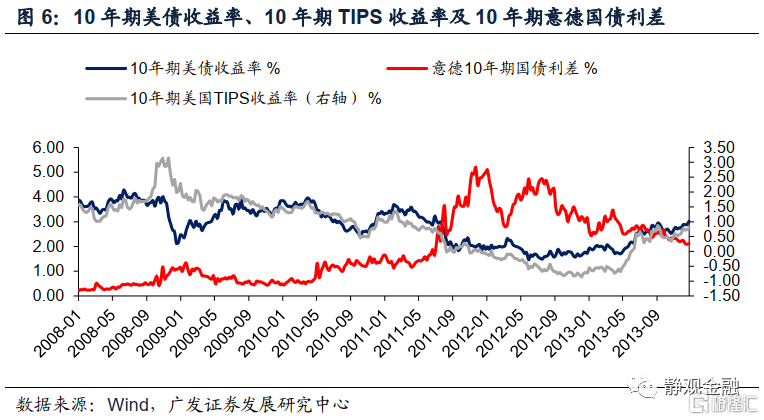

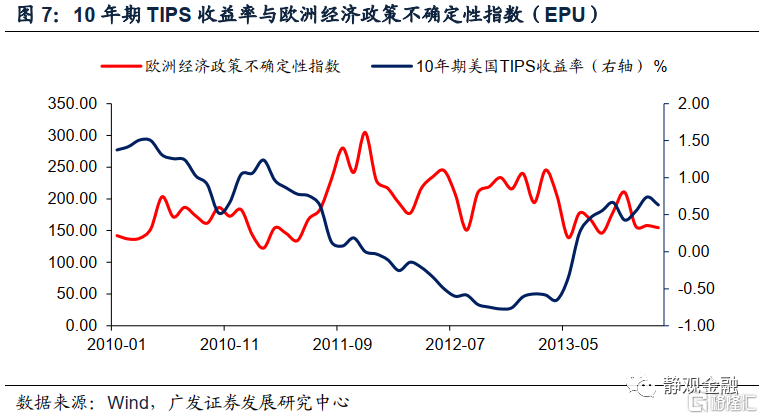

2012-2013年美国经济比2008-2009年好太多了,但代表美国实际利率的10年期TIPS收益率却在2012年1月-2013年5月持续为负并远低于2008-2009年水平,说明此间10年期美国TIPS走势与经济基本面关系不大。美债是全球避险资产,结合图6-7可知,2012年美国实际利率转负与欧债危机有关。事实上,欧债危机于2009年12月拉开帷幕并于2010-2012年间反复发酵(详细分析请参考2020年3月30日报告《欧债危机是如何爆发的?对当下有何启示?》),这就容易理解2010-2012年间10年期美国TIPS收益率的下行趋势了。

图6所示2013年意大利与德国10年期国债差值中枢显著下移,而2013年5月欧洲经济政策不确定性指数由前值的205.6降至139.1,表明此时市场对于欧债危机的担忧大大缓解。而2013年5月也刚好是10年期美国TIPS收益率开始飙升的时间。此处会有人提问“2013年5月22日美联储前主席伯南克宣布年底要削减QE才是美债收益率飙升的原因吧?”但是从日度数据上我们不难发现2013年5月1日-20日10年期美国TIPS收益率已经从-0.64%升至-0.31%,即回升33BP;只不过在伯南克宣布日后削减QE后10年期TIPS收益率继续加速攀升而已。也就是说,欧债危机解除、避险因素消失大概率是2013年Q2改变美国实际利率走势的基本面动力,货币政策转向预期则是加速器。

2. 疫情或为本轮美国实际利率基本面驱动力;Q2末到Q3初或为变盘节点

今后美国实际利率走势也将由基本面因素与货币政策共同驱动。首先,看基本面因素。2013年驱动10年期美国TIPS的基本面因素是欧债危机形势的变化,也即避险因素;本轮10年期美国TIPS的基本面驱动力或为疫情。怎么理解?分为两种可能性:一是美国实际GDP总量恢复到疫情暴发前水平;二是接近群体免疫、疫情对经济的结构性约束消除。我们在报告《M1与地产将推动美国资本开支加速》中指出,2021年Q3美国经济总量可以恢复到疫情前水平;由于2月以来美国疫苗接种提速,且包括疫苗采购等抗疫支持项目的第三轮财政刺激大概率于3月中上旬落地,意味着Q2末到Q3初美国实现群体免疫的可能性极高。整体来看,Q2末到Q3初美国实际利率开始脱离底部中枢大幅走高的概率不低。

此外,我们一直认为美国货币政策与财政政策共进退,在第三轮财政刺激即将落地前后美联储将继续保持当前购债规模,甚至可能在3-5月临时加大购债规模以配合财政刺激。但是正如报告《拜登刺激或将助力美股迎最后一波Risk-on》所阐述的,第三轮财政刺激将是最后一波抗疫刺激。该政策影响或将在Q2逐渐减退,美联储单月新增购债规模也可能同步收敛。加上美国存在较强的经济内生性动能,因此群体免疫前后(同样是Q2末到Q3初)美联储正式宣布削减QE的概率极高。由此可见,Q2末到Q3初美国实际利率大概率加速脱离底部区间甚至快速转正。

(三)10Y美债收益率走势驱动因素或于Q2末切换,Q3走势或更陡

基于前文,未来1-2个月油价或进一步攀升并通过通胀预期继续对10年期美债收益率形成正向影响,Q2该影响减弱、Q3形成负向影响。但Q2末到Q3初美国群体免疫及美联储货币政策转向等因素将推动实际利率快速、大幅走高。也就是说,未来1-2个月受通胀预期提振10年期美债收益率可能还会小幅攀升,10年期美债收益率有望在Q2走平,但Q2末到Q3初通胀预期对10年期美债收益率的影响由正转负、实际利率将为10年期美债收益率提供正向动能。

我们在报告《怎么看油价上涨的持续性及影响?》中指出,尽管近期油价涨幅不小,但其价格仅仅回到疫情前水平,与多数资产相比油价中金融属性权重不高。因此即便Q3群体免疫前后全球因联储货币政策转向而出现杀估值行情,油价的跌幅应该也相对有限。换言之,Q3美国实际利率的上行幅度或将显著高于油价调整对通胀预期的掣肘,因此10年期美债收益率仍有望在Q3加速攀升。

综上所述,预计10年期美债收益率或于未来1-2个月继续小幅走高,在Q2走平并于Q3加速攀升。

三、有何影响?Q2美地产销售降温、Q3美股调整

(一)低库存叠加购房成本上升,Q2美国地产销售或显著降温

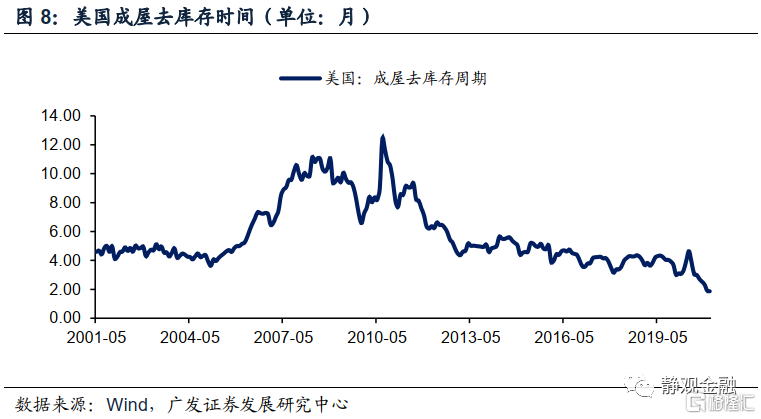

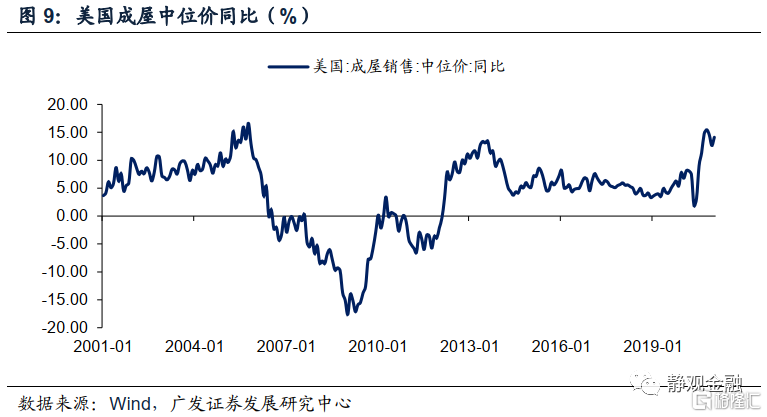

2021年1月美国成屋销售折年数为669万套,为2006年5月以来的次高水平,且同比增幅高达23.6%,增速连续4个月超过20%。但美国挂牌成屋去库存时间只有1.9个月,为历史最低水平,且美国成屋市场为新屋的8-9倍,也就是说美国楼市即将陷入“无房可买”的尴尬。此外,低库存令美国成屋价格快速攀升,2020年8月以来美国成屋中位价同比已连续6个月两位数增长。随着10年期美债收益率回升,30年期美国抵押贷款固定利率也有触底回升的苗头,今年以来该指标均值为2.74%,明显高于去年12月均值2.68%。低库存叠加购房成本上升之下,Q2美国地产销售大概率降温。

但低库存、高房价及高景气度也将刺激地产商开工热情,因此2021年美国地产关键词将由销售切换为投资。由此可见,与2020年相比,2021年美国地产后周期进口增速或放缓,但与地产投资相关的中上游商品进口增速将抬升。

(二)Q2末至Q3初美股面临极大的调整风险

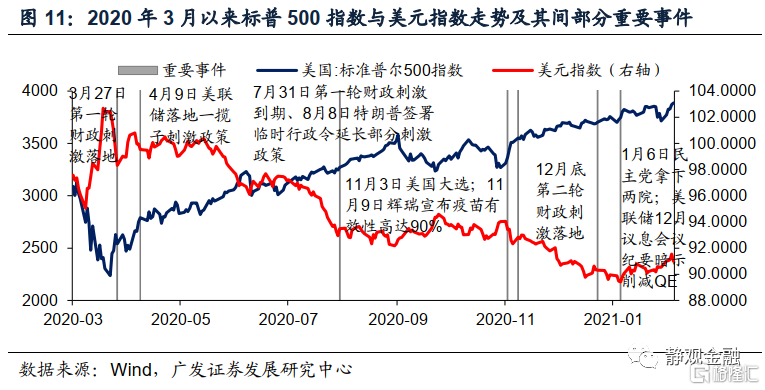

1. 拜登财政刺激落地前后美股或再迎Risk-on

疫情暴发以来的经验是:财政刺激落地前后以及疫情前景明朗阶段,海外市场就会Risk-on,美股强劲、美元走弱;财政刺激影响削弱及疫情不确定性升温共振之际市场情绪就会降温,美股波动、美元反弹。在第三轮财政刺激落地(预期)下,未来一段时间海外市场或再迎一轮Risk-on。此间,美股继续保持涨势、美元再度走弱、国际定价的大宗商品(有色、原油等)也有望表现积极。

2. Q2末到Q3初美股调整风险极大

预计第三轮财政刺激的效力将在Q2末到Q3初显著减弱。并且基于前文,Q2末到Q3初美国实现群体免疫前后10年期美债收益率也将加速走高。目前美股已然高处不胜寒,Q3美债收益率曲线快速陡峭化过程也将加剧美股的调整风险。当然作为新财长,耶伦将带领美国内政温柔转向,因此不至于出现系统性风险。再往后看,调整后的美股或将迎风格切换:科技牛退潮;核心消费及医疗逐渐跑赢。

风险提示

(一)美国财政政策超预期

(二)美联储货币政策超预期

(三)美国疫苗接种提速并推动美国提前实现群体免疫

(四)美国实际利率(10年期TIPS收益率)走势超预期

免责声明

财富研究部为广发证券(香港)经纪有限公司经纪业务属下的部门,而非隶属股票研究部。本文件应被视为市场营销传播文件,而非股票研究部的投资研究。本文件并未根据香港证券及期货事务监察委员会持牌人或注册人操守准则第16章<<分析员>>而编制。本文件不应被解作向收件人提出购买或出售任何投资或其他特定产品的招揽或要约。本文件仅供在香港分发。

本文件有关证券之内容由从事证券及期货条例(香港法例第571章)中第一类(证券交易)及第四类(就证券提供意见)受规管活动之持牌法团–广发证券(香港)经纪有限公司(“广发证券(香港)”)分发。本文件仅供我们的客户使用。本文件所提到的证券或不能在某些司法管辖区出售。在香港以外的国家/地区(特别是美国本土)分发本文件是绝对禁止的。本文件并非独立,不应被依赖作为对本文件主题的公正或客观评价。利益冲突可能会发生。本文件所载之资料和意见乃根据我们认为可靠的目前已公开的信息,惟广发证券(香港)并不就此等内容之准确性、完整性或正确性作出明示或默示之保证,亦不就其准确性或完整性承担任何责任。本文件反映策略师于发出本文件当日的观点及见解,广发证券(香港)可发出其他与本文件所载信息不一致及/或有不同结论的材料。本文件内表达之所有意见均可在不作另行通知之下作出更改。本文件纯粹用作提供信息,当中对任何公司或其证券之描述均并非旨在提供完整之描述,而本文件亦不应被解作为提供明示或默示的买入或沽出投资产品的要约。广发证券(香港)及其关联公司或任何其董事、雇员或代理人不对因使用本文件的内容而导致的损失承担任何责任。本文件中提到的投资产品及建议并非特别为阁下或任何投资者而设,阁下或任何投资者必须仔细考虑自己的财务状况、投资目标及风险取向与承受能力。阁下于作出投资前、必须充分理解投资产品涉及之风险并(如适用)咨询阁下的法律、税务、会计、财务及其他专业顾问。过去的表现不能代表未来的业绩。本文件中所载任何价格或水平仅属参考,可能因应市况变动而有所变化。广发证券(香港)不对因使用此等市场数据而产生的损失承担任何责任。证券价格可升可跌,甚至变成毫无价值。买卖证券未必一定能够赚取利润,反而可能会招致损失。广发证券(香港)及其关联公司、高级职员、董事及雇员可能为本文件中提及的证券发行人提供服务或向其招揽或要约, 亦可能在本文件中提及的证券持有长仓或短仓,以及进行购买或沽售。

版权所有:广发证券 (香港) 经纪有限公司

未经广发证券 (香港) 经纪有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

香港德辅道中189号李宝椿大厦29-30楼

电话: +852 3719 1111

Fax: +852 2907 6176

网站: http://www.gfgroup.com.hk