下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年还净盈利0.31亿元,并表示聚焦的教育业务保持着快速增长,明年将有一个更好的成绩。

然而2020年预估却亏损19.8-24.66亿元。

线下教育受到疫情影响很大?但一季度净亏损1.40亿元,二季度净利润0.45亿元,三季度净利润0.01亿元,看起来似乎也没那么糟糕。

一个年度预估报告,瞬间将“潜力股”变成暴雷性亏损,豆神教育是如何做到的?

——通过年终一次性进行商誉减值计提。

豆神教育为何会面临如此巨额的商业减值,又为何要在年终做一次性计提?

反其道而行,财报频频迷之操作

在业绩预告中,豆神教育将突现的巨额亏损归咎于在报告期内疫情对于业务的影响,以及影响持续性导致的商誉减值。但是在其后的深交所回函中,我们窥见了这些“场面话”背后的“读白”。

豆神教育通过频繁的溢价收购和业务剥离,于2020年完成了业务转型,成为了一家纯粹的教育公司,主营业务由教育信息化、升学咨询服务和大语文教育三部分组成。同时也因此获得了巨额的商誉值,需每年根据测试情况计提一定的商誉减值,直至计提完毕。

2020年豆神教育的商誉主要由14个公司构成,其中拟作计提准备的相关并购标的8个,皆来自于教育信息化、升学咨询服务业务,共将计提商誉减值准备17亿至21亿元。

除康邦科技外,多个标的至2019年末仍均处于业绩对赌期。自2018年起,除百年英才、青岛双杰外,其余标的均出现未能实现对赌情况。2018年和2019年均为4家,总差额则分别为为0.09亿元、总差额1.40亿元。

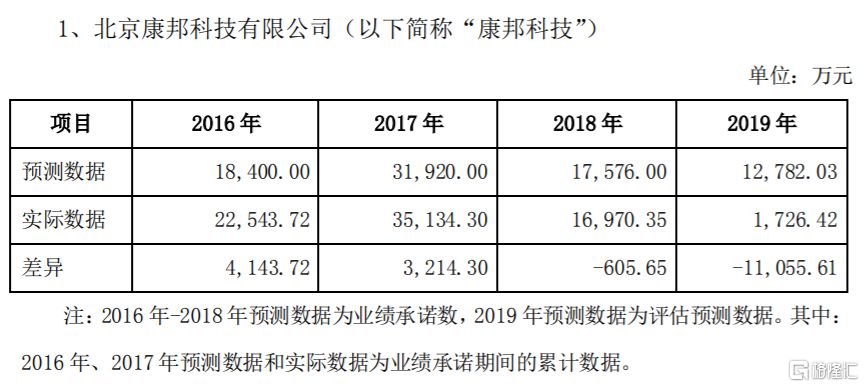

从康邦科技2016-2019年的预测数据和数据对比,我们可以发现康邦科技在收购后的2016年和2017年,康邦科技都完成了业绩对赌,并分别为豆神教育贡献了2.25亿元和3.51亿元的净利润。

然而自2018年起,虽然业绩预测数据明显下调,但康邦科技仍未能达标,2018年距承诺数1.76亿元,差0.06亿元;2019年对比预期的1.28亿元,相差金额甚至近1.11亿元。

因而豆神教育在2018年和2019年,分别计提商誉减值3.04亿元和0.44亿元,其中康邦科技连续两年计提了商誉减值分别为1.83亿元、0.44亿元,并且2020年还将继续计提商誉减值10.84-12.82亿元。

不过,新疆瑞特威其实也是连续两年未能完成对赌。2018年与承诺的0.34亿元相差0.02亿元;2019年与承诺的0.37亿元相差超0.09亿元。但由于差额不大,以及后续业绩预期比较平稳,因此两年均为进行商誉减值计提。

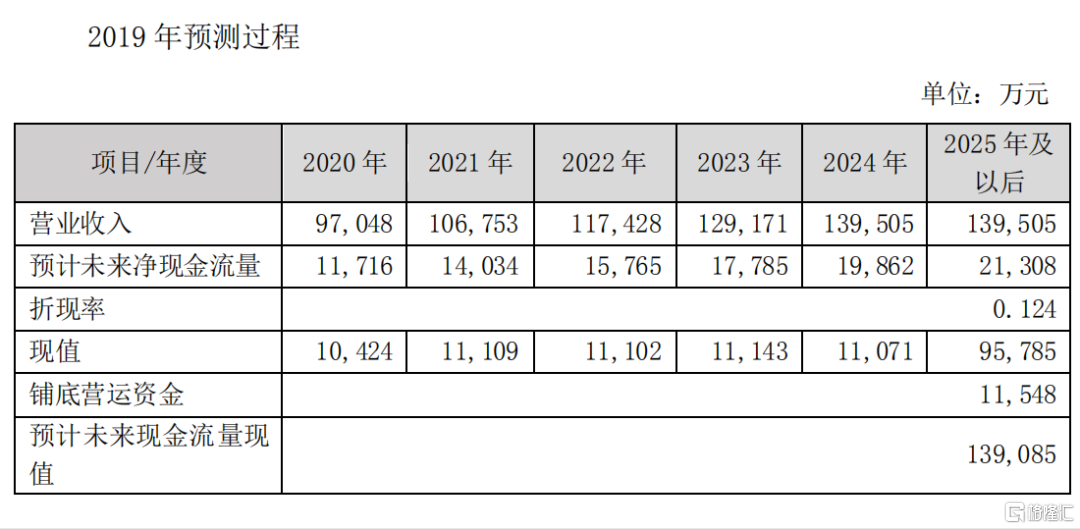

由于2018年市场环境剧烈变化,各地方政府财政支出压力增加,业务收缩毛利率下降等,导致康邦科技业绩明显下滑,预测2019年影响仍将较大,因此下调预期,同时进行大额的商誉减值计提,可以理解。

并且实际上2019年的业绩也的确不理想,营收仅为7.99亿元。不过由于对2020年预期营收的提高,当年豆神教育对于康邦科技的商誉减值计提明显低于2018年。

然而,由于疫情的影响,康邦科技2020年的实际营收远远低于预期,为3.98亿元。

不过如若按照豆神教育2019年对康邦科技的商誉减值计提原则,在其2020年营收已经如此之低的情况下,而且对2021年预期营收仍高于2020年,那么豆神教育在本次对康邦科技的商誉减值计提应低于2019年的。

但实际上,在豆神教育2020年业绩预告中,对于康邦科技的商誉计提却明显高于2019年。而且还同时对多个子公司进行大额商誉减值计提。

从2020年计提商誉减值数据来看,叁陆零、百年英才、跨学网、新疆瑞特威和青岛双杰,计提数额均超过了1亿元。

豆神教育如此反其道而行之,意欲何为?我们从其2018年和2019年的业绩报告也许可窥一斑。

由于2018年出现亏损13.93亿元,彼时豆神教育的商誉减值就已引起了行业的关注。但是2019年却扭亏为赢,除了其教育业务的快速增长外,商誉减值计提的大幅下降也是原因之一。

同时深交所还发现2019年豆神教育的政府补助收入及期间费用存在跨期核算的情况,将940 万元政府补助收入及 119.23 万元期间费递延确认在当期,并发函问询。其后,豆神教育回函表示确实存在问题,并进行了整改。

此次豆神教育的反向操作,或许不过也是为了让2021年的业绩更好看些?

买买买又卖卖卖,豆神教育糟糕的投资收购策略

除了在财报上的一些迷惑行为外,豆神的收购策略也同样让人“摸不着头脑”。豆神教育原名立思辰,上市之初业务为提供办公系统服务。2013年开始,立思辰通过并购多个标的,商誉巅峰值达36.02亿元,开始切入教育行业。

起初,豆神教育试图构建“智慧教育”生态。分别以4200万元收购以数字化校园建设和教育行业信息化为主营业务的合众天恒,以及收购了为学校提供IT整合方案服务的康邦科技100%股权,涉足智慧校园整体建设和运维业务。

2016年,公司又先后收购了360教育和百年英才,教育业务逐渐布局C端。

直到2018年,豆神教育分三次收购中文未来100%股权,而中文未来主营语文学科辅导及“大语文”课程等。

收购中文未来之后,上市公司的名称也由“立思辰”更改为了“豆神教育”。透露出公司对大语文赛道的信心与全面押注的决心,豆神教育也将此前五年的“智慧教育”战略调整为“All in大语文”。

大语文成为了豆神教育的核心业务后,在中文未来的基础上加快了大语文业务的扩张速度。

不仅增加班型、科目,而且不断扩大作为目前重要收入来源的线下业务。到19年年底,大语文全国直营学习中心数量为111个,加盟店353家。

在“All in大语文”之外,另一方面,豆神教育从2019年开始对信息安全资产陆续进行剥离。

2020年11月,豆神教育2.5亿元出售子公司江南信安全部股权,还计划进一步剥离包括立思辰新技术、汇金科技、云安信息等公司。而四年前江南信安的收购价是4.04亿元,而且,出售之后,豆神教育不能对江南信安进行控制,却作出未来三年的业绩承诺。

对此,豆神教育实控人兼董事长、立思辰创始人池燕明在接受媒体采访时表示,“从公司的角度,我们希望能加速剥离信息安全业务,尽快成为纯粹的教育企业,聚焦一条赛道,给公司和所有投资者一个新的开始。”

但同时,豆神教育也在剥离教育业务。2019年5月和10月,豆神教育公告拟以2.02亿元出售旗下敏特英语全部股权。但2014年收购敏特英语95%股权的作价就达3.45亿元。

对此,豆神教育的回复表示,上市公司未来将集中优势资源专注于发展大语文学习服务、升学服务和智慧教育三大核心业务,而敏特与上市公司的核心业务的关联性较弱。

但两次“高价买低价卖”的操作,难免让外界产生质疑。

而没有剥离的子公司,业务也出现不同程度的亏损。

2020年,因疫情期间无法进校宣讲、会销转化和活动交付,同时因“自主招生”政策变动,导致经营受到较大影响,百年英才公司出现大额亏损。

另一家子公司360教育从事海外留学咨询服务业务,受全球疫情及留学主要目的地国留学生政策影响,导致经营受到重大影响。公司虽然采取了人员优化、压缩开支等临时性措施,但仍出现较大额度亏损。

更早之前,豆神教育曾收购北京乐易考51%股权,乐易考主要从事大学生就业创业课程和信息平台开发。此后,豆神教育还陆续提供了2779万元资金支持其业务发展。

但由于乐易考经营情况未达预期,且与其他股东发生分歧,豆神教育两年后退出,计提了3000多万元难以收回的坏账。

而在投资方面,豆神教育也接连失败。

2016年8月,豆神教育斥资1500万元收购大学生线上课表APP课程格子的15%股权。2年后,教育部严禁有害APP进校园,课程格子靠广告营收的模式因此中断,当年亏损超1500万元。如今公司已注销。

第二年,豆神教育与成都准星云学签署投资框架协议。准星云学研发的产品为一款数学智能机器人。但根据天眼查APP显示,准星云学如今已经注销。

同年9月,豆神教育1000万元收购创数平板5.26%股权。这是一款嵌入高中数学视频课件、练习题、试题、分析系统的平板电脑。同样因为严禁有害APP进校园政策对创数平板的校内销售模式带来较大影响,2018年亏损近千万元。

同时,创始人池燕明也在连续减持套现。

据豆神教育公告显示,自2016年3月18日至2020年10月13日期间,池燕明因被动稀释和主动买卖公司股票,持有公司股份比例由19.35%下降至12.43%,累计减少比例为6.92%。

而据不完全统计,自2019年3月至2020年,池燕明已通过持续减持,累计套现约5.50亿元,并且还将继续减持。

创始人频繁套现,加上买买买又卖卖卖的资本操作过程和持续不断讲新故事,豆神教育的市值也从2015年的市值巅峰327.68亿元到如今63.82亿元。

亏损加负债,财务压力不断加大

与此同时,豆神教育的负债持续增加,资产负债率逐年上升,营运资金也较为紧张,整体经营情况不理想,收入增长缓慢,导致其财务压力非常大。

据豆神教育2020年三季度财报,截至9月30日,总负债达到负债合计约39.75亿元,其中短期借款近7.38亿元,一年内到期的非流动负债近2.89亿元,长期借款超4.69亿元。而其经营活动产生的现金流量净额为-3.2亿元。

对营运资金的需求缺口,让豆神教育希望通过定增的方式快速获得助力。2020年2月,豆神教育发布了定增方案,宣布将募资15.3亿元,所募集资金将主要用于大语文多样化教学、大语文教学内容升级、偿还银行贷款、补充流动资金。

然而一年多过去了,豆神教育三易其稿,申请数额从15.3亿元下调至13.08亿元,再到10月公布的不超过20亿元,募资内容也增增减减,频频引来深交所的问询。

第一次调低可能源于,其定增方案发布后,市场反应并不理想,实时股价低于其确定的发行价格。另外,其计划立项的多为AI项目,而市场对AI产品发展预期并不高。

其后再次修订则与再融资市场变化有关。7月份开始,市场消息称监管层对战投式定增持更谨慎态度,主要缘于18个月锁价发行的战投定增模式存在借“战略投资”名义进行套利的争议。后续多家上市公司终止或修改战投式定增方案。

而豆神教育最新一次发行人披露预案(二次修订稿)也侧面证实了这一点。在最新定增方案中,删除了前次方案中的战略投资者,包括窦昕、广州粤民投资产管理有限公司和共青城分众创享信息技术有限公司,现改为35名不特定投资者。

发行方式也由原来的锁价发行改为询价发行,限售期由18个月下降至6个月。发行数量由不超过83953785股变为不超过260497394股。总体募集金额由前次13亿元增加至20亿元,增幅为52.9%。

同时新增中小机构在线教育生态服务平台项目以及大语文AI评测体系服务平台项目。中小机构在线教育生态服务平台项目拟使用募集资金金额为3.6亿元,大语文 AI 评测体系服务平台项目拟使用募集资金金额为5.1亿元。

不过,募投项目实施主体均为发行人子公司中文未来教育科技(北京) 有限公司(以下简称中文未来),而该公司尚处于业绩对赌期。

当年豆神教育对中文未来的收购时,要求核心人物窦昕持续任职8年、其他核心管理人员持续任职6年。而中文未来原股东2019-2021年度的业绩承诺为净利润分别不低于1.3亿元、1.69亿元和2.1亿元,三年平均净利润1.69亿元,对应PE为10.61倍。

根据《回函》,豆神教育大语文业务2019年营收4.38万元,净利润1.47万元;2020年未经审计的营收数据为6.23万元,净利润1.36万元。由此可见,中文未来只在2019年完成了业绩对赌,而2020年距承诺的1.69亿元还差0.33万元。

另外,根据豆神教育2020年限制性股票激励计划草案。窦昕将获得825万股限制性股票,占授予限制性股票总数的比例为44%。

股权激励可行权条件是要求以2019年中文未来业绩为基数,2021年到2022年中文未来的营业收入增长率分别不低于100%、200%和350%。

值得一提的是,公司层面可行权条件只关注了营收增速,并未对中文未来净利润提出要求,也就意味着即使中文未来出现营收规模快速增长但净利润不及预期的情况,此次股权激励的对象仍可以获得相应的限制性股票。

预亏暴雷的豆神教育是既有远虑又有近忧,其最终能否完成这笔不超过20亿元的定增?同时国内新冠疫情形势仍存在不确定性,自身造血能力不足的豆神教育,又存在者巨大商誉减值的豆神教育,能否真的仅靠大语文支撑其市值?