下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

众所周知,国内丙肝市场受2019年医保价格巨幅下降影响而一蹶不振。作为港交所18A以来第一股,歌礼制药-B(1672.HK)在牛年港股开市首个交易日涨幅达到15.59%,成交量突破1200万,创年内新高。那么作为在上市之初以丙肝创新药为主业的歌礼,他是如何重新赢得了投资人的青睐?

首先,公司于去年果断跳出丙肝疾病领域,集中资金开拓NASH、乙肝临床治愈等疾病领域。

回顾公司2020年,公司凭借其通过丙肝创新药研发建立起的高效研究团队全力赋能慢性乙肝、NASH等领域的研发,并用二年半的时间建立了属于全球第一梯队的NASH产品管线,体现了强大的研发执行力和管线拓展能力,各条管线研发进展喜报频传。其中包括:

(1)在NASH领域,公司下属子公司甘莱制药旗下三款单靶点创新药及三种处于临床前阶段的联合用药疗法的研发管线已经成型。其中FASN抑制剂ASC40和公司自主研发的THR-beta激动剂ASC41均在2020年取得了良好的疗效/安全性数据,临床研发顺利推进。

(2)公司另外一款FXR激动剂ASC42也顺利获得FDA批准进入临床阶段并取得Fast Track Designation资格。

(3)在慢性乙肝领域,公司旗下全球首款皮下注射PD-L1抗体免疫疗法ASC22(恩沃利单抗) 在2020年顺利进入临床IIb期。

研发不断突破的同时,公司于BD领域也开始发力。

2021年2月11日公司发布公告,参与美国NASH新锐公司Sagimet的交叉轮融资。Sagimet于去年公布了旗下核心产品ASC40的II期临床数据,凭借61.9%的应答率和良好的安全性跻身NASH全球研发第一梯队。而随着交叉轮融资完成,Sagimet上市预期逐渐增强。歌礼作为Sagimet股东和ASC40及相关化合物大中华区权益持有人,不仅有望分享其上市后投资收益,也有望凭借ASC40等产品在国内NASH市场分到头一杯羹。

从股价表现上来看,自去年新年以来,歌礼股价从表现平平到近期一朝崛起,这是否会存在投资人关心的后继力不足的问题?要回答这个问题,我们还是要回到市场本身。

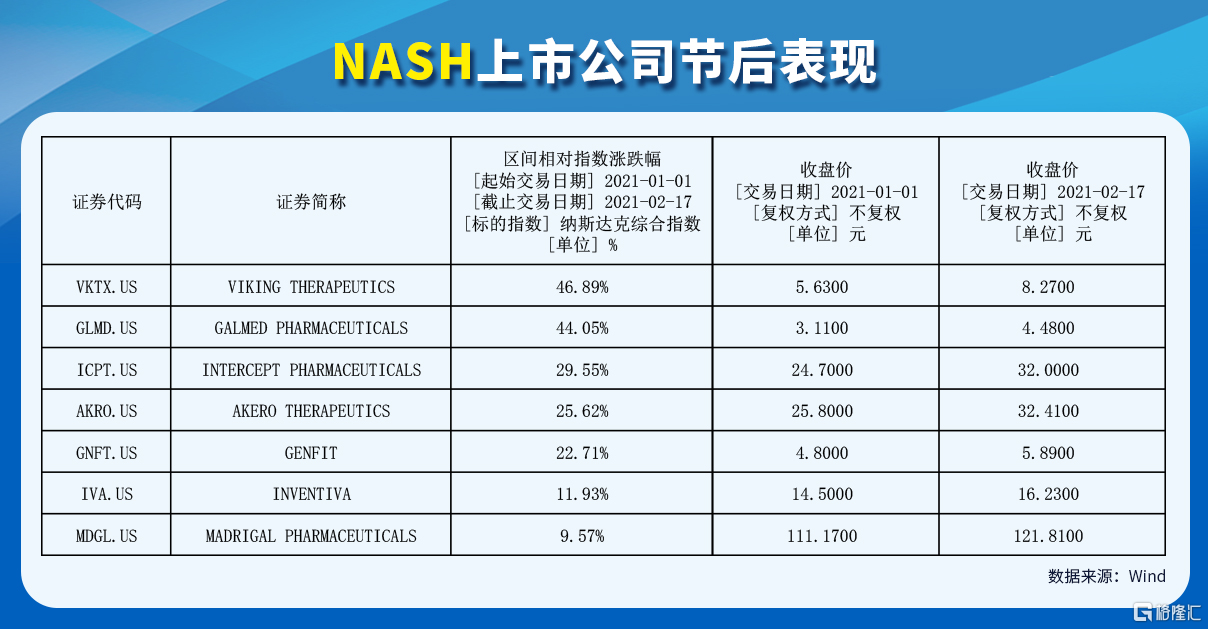

首先,随着研发进展加速,NASH领域重回全球投资人视野。从美股NASH上市公司的股价表现来看,Galmed从开年至今涨幅达到44.05%,Akero上涨25.62%,Viking上涨46.89%,全球目前最看好的Madrigal上涨9.57%,市值已经突破20亿美金。歌礼全资子公司甘莱在潜力靶点都有布局,且临床前和临床数据已经证实了旗下资产Best-In-class的潜力,特别是ASC41,在THR-beta成为时下NASH最热门靶点的背景下,其后续临床表现尤其值得期待。

图表一:2021年初至今主要NASH上市公司股价涨幅一览

数据来源:Wind,格隆汇整理

图表二:全球主要THR-beta激动剂产品和ASC41对比

数据来源:公司官网,格隆汇整理

与此同时,自去年Q3以来,港股市场流动性较先前出现了大幅改善。恒生指数重回30000点,和去年Q3低点相比反弹超过30%,Biotech领域作为此轮反弹的主力之一受益颇多。

在众多未盈利生物科技企业中,歌礼市值接近公司账面现金净值,其市场价值被低估的情况也逐渐为投资人所关注。加之公司香港上市后业务迅速转型,敢于壮士断腕卷土重来,发力NASH、乙肝临床治愈等蓝海市场。随着公司在NASH领域不断取得突破,迎来市场的价值重估也是早晚的事情。

图表三:歌礼制药及其子公司乙肝/NASH产品管线一览

数据来源:公司官网,格隆汇整理