下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告摘要

(说明:数据来源于wind数据库,数据截止2020年1月31日。)

● 股市流动性跟踪

一级市场:上周IPO规模为56亿元,前一周IPO规模为136亿元。

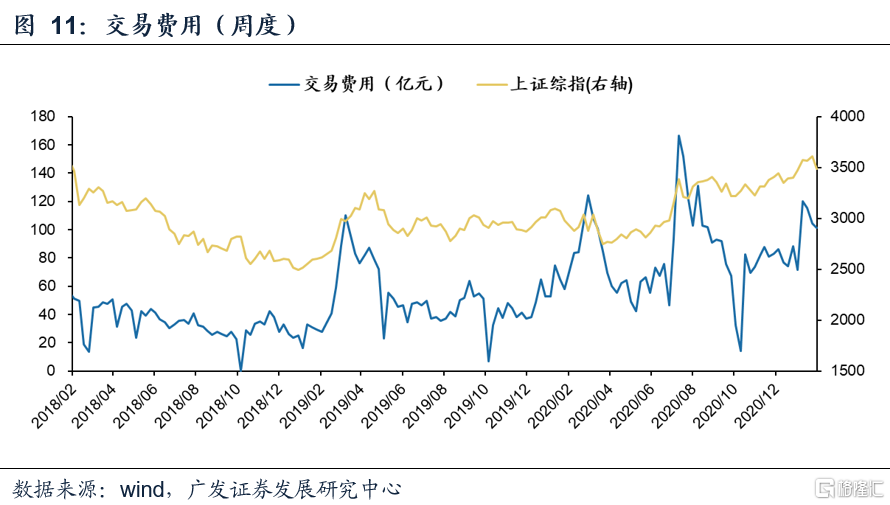

二级市场:上周南下资金持续买入,在两融融资下降等的带动下,A股二级市场整体呈现资金净流出。流入方面,上周国内基金(股票+混合)新发行818亿元;流出方面,重要股东减持49亿元,两融融资下降201亿元,北上资金流出67亿元,南下资金买入664亿元,交易费用101亿元。

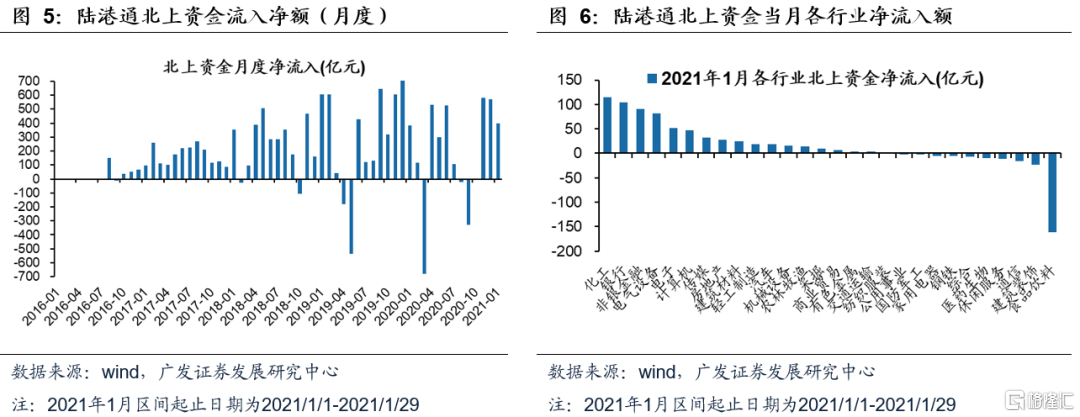

2021年1月(截至1月29日),北上资金净流入400亿元。净流入前三名行业是化工、银行、非银金融,净流出行业前三名是食品饮料、建筑装饰、通信。

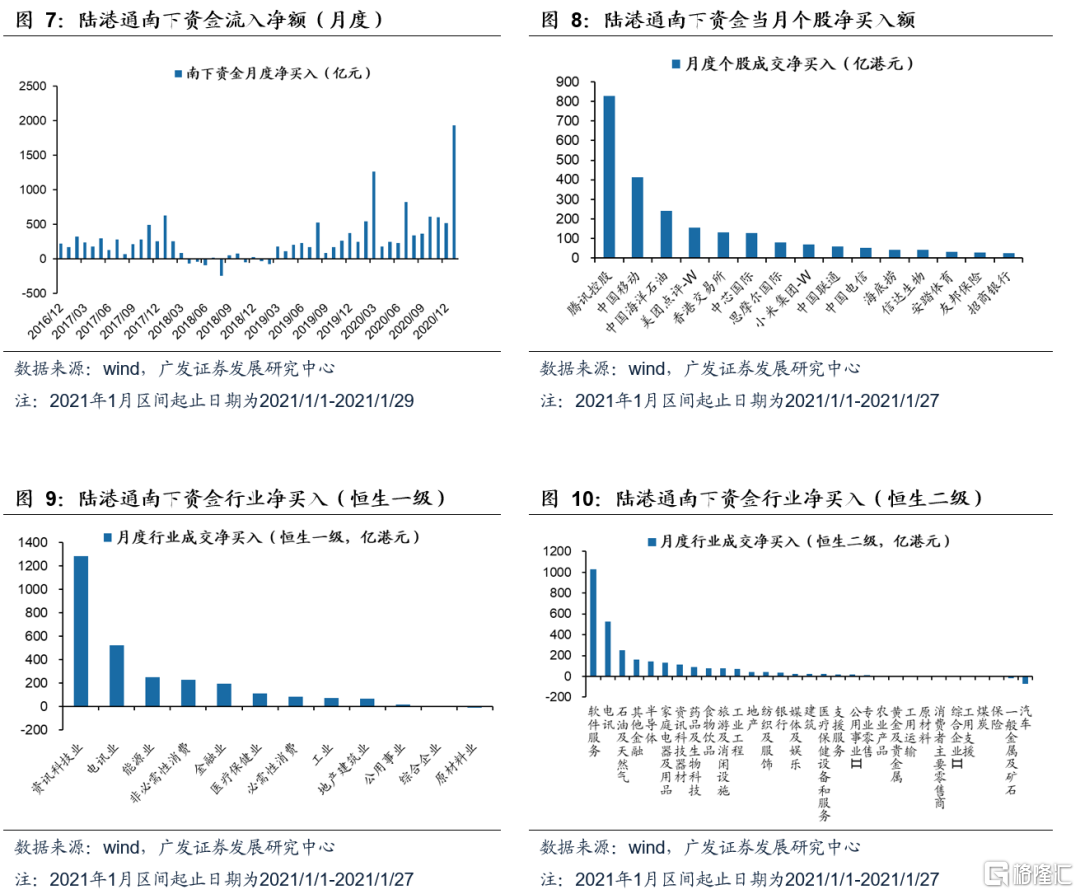

2021年1月(截止1月29日),南下资金净流入2595亿元,创下单月净流入历史新高。净买入个股前三为腾讯控股、中国移动、中国海洋石油。恒生一级行业净买入前三名为资讯科技业、电讯业、能源业,恒生二级行业净买入前三名的行业为软件服务、电讯、石油及天然气。

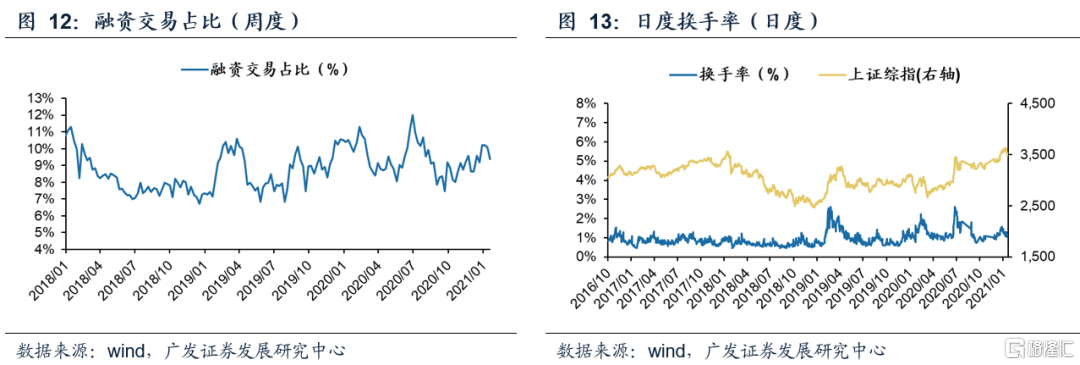

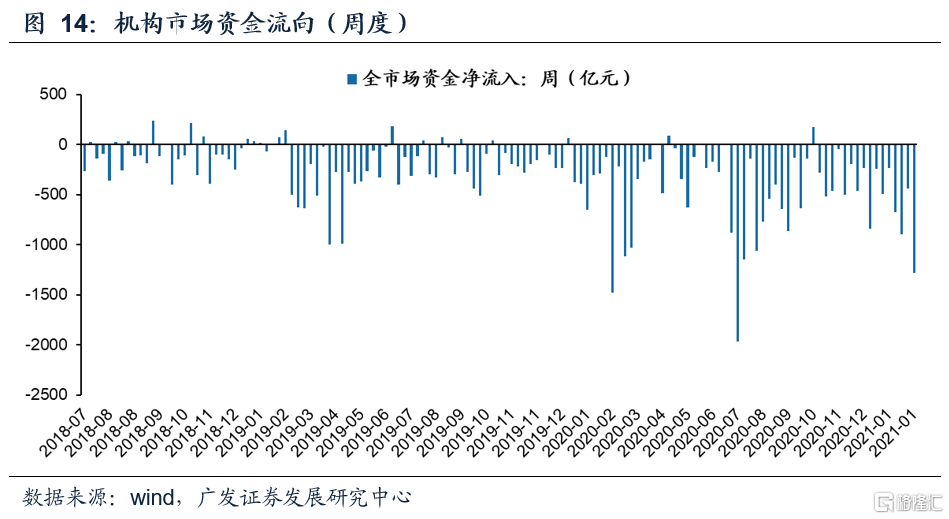

投资者情绪:上周融资交易占比9.4%(上期为10.1%),日换手率1.2%(上期为1.3%),机构挂单卖出1285亿元(上期卖出443亿元)。

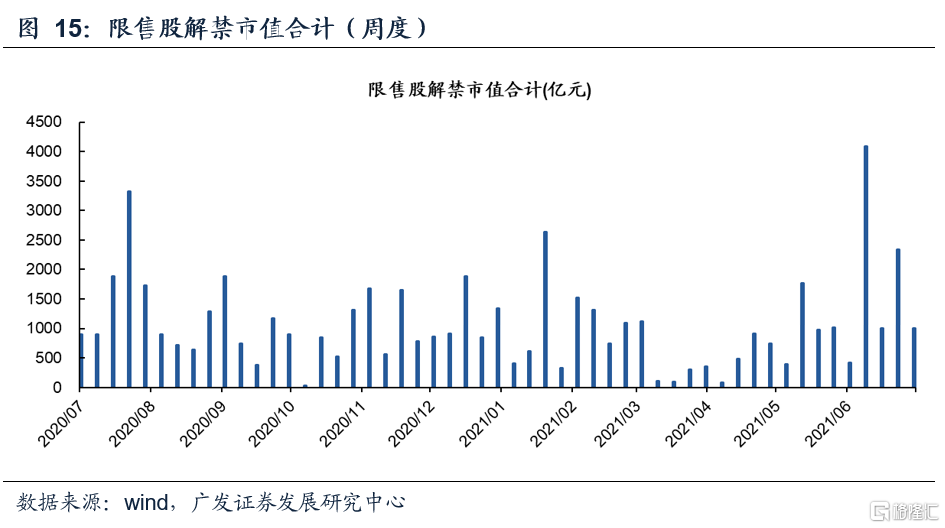

限售股解禁:上周限售股解禁334亿元,前一周限售股解禁2633亿元。预计本周限售股解禁1517亿元。

●全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周央行公开市场操作及MLF净回笼4705亿元。上周投放逆回购3840亿元,有6140亿元逆回购到期,逆回购净回笼2300亿元。上周共有2405亿元TMLF到期。

信用货币派生:2020年12月,M1增速8.6%(前一期10.0%);M2增速10.1%(前一期10.7%)。2020年12月新增社融1.72万亿元(前一期约2.13万亿元),金融机构新增人民币贷款1.26万亿元。

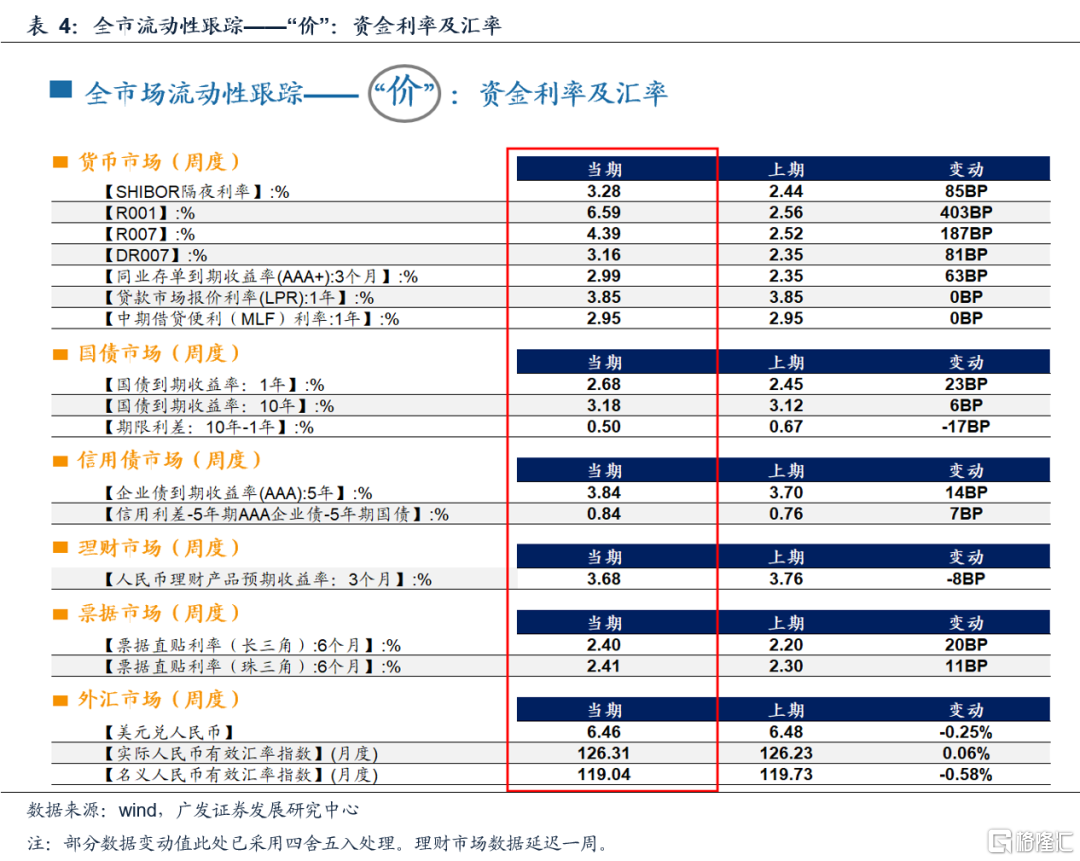

● 全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率多数上行。上周SHIBOR隔夜利率上行85BP,R001上行403BP,DR007上行81BP,3个月同业存单收益率上行63BP;

国债市场:上周1Y国债收益率上行23BP至2.68%,10Y国债收益率上行6BP至3.18%,期限利差下行17BP。

● 风险提示:流动性环境出现超预期波动。

报告正文

一、股市流动性跟踪

说明:二级市场的银证转账数据从17年6月16日以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新至上周日(2020年1月29日)。

1.1一级市场和二级市场资金流

(1)IPO融资:上周IPO规模为56亿元,前一周IPO规模为136亿元。

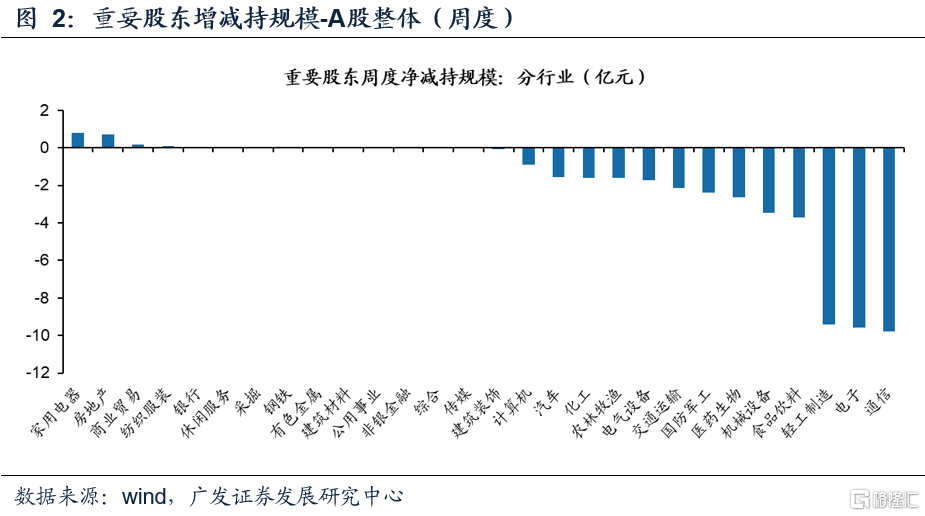

(2)重要股东增减持(A股整体): 本周重要股东减持49亿元,前一周净减持约57亿元。本周增持规模前三的行业为家用电器、房地产、商业贸易,减持规模前五的行业为通信、电子、轻工制造、食品饮料、机械设备。

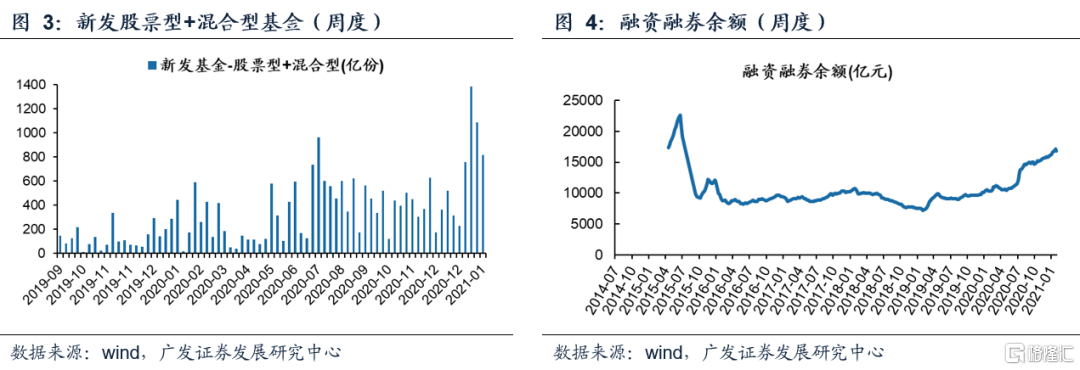

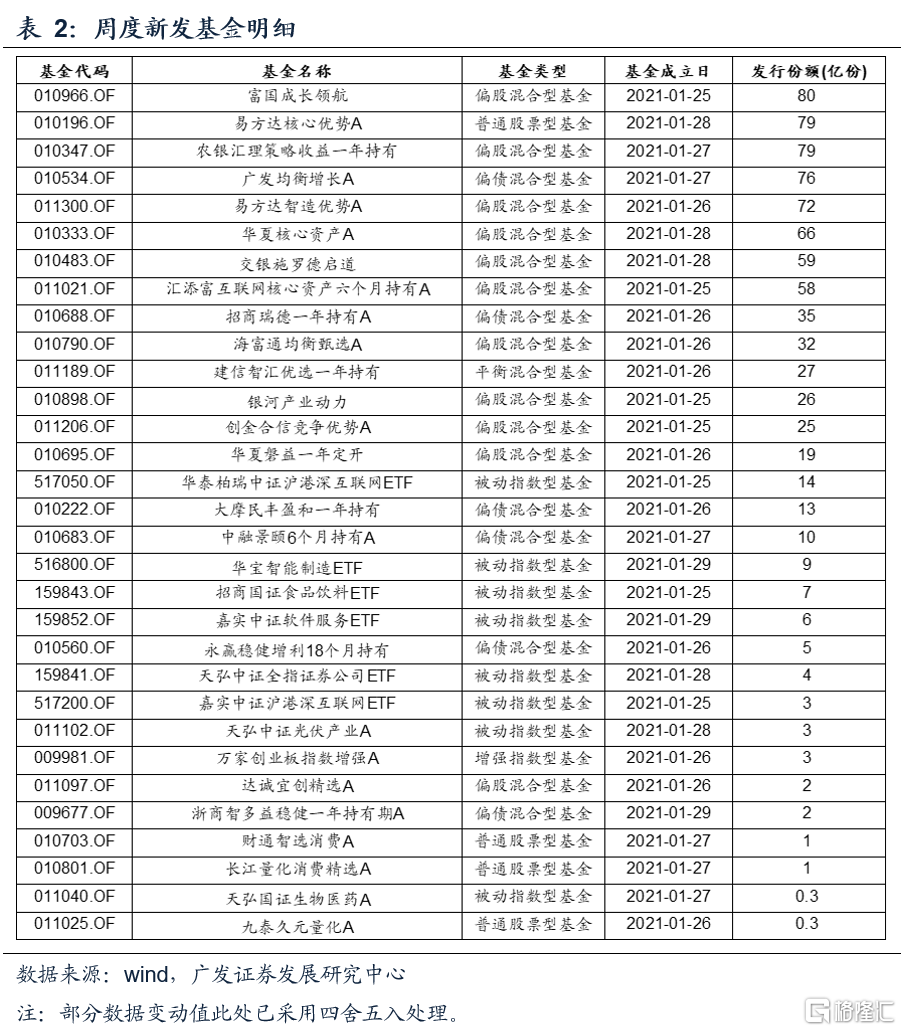

(3)新发基金(股票型+混合型): 上周新发基金规模为818亿元,前一周新发基金规模约1087亿元,新发基金规模有所回落。

(4)两融融资余额: 上周周末两融融资余额约为15402亿元,上周两融融资减少约201亿元,前一期两融融资增加约238亿元,上周两融融资下降。

(5)陆港通北上资金流入净额:上周陆股通北上资金净流出67亿元,前一周净流入96亿元。截止2020年1月29日,2021年1月北上资金净流入400亿元,净流入前五名行业是化工、银行、非银金融、电气设备、电子,净流出行业前五名是食品饮料、建筑装饰、通信、休闲服务、医药生物。

(6)陆港通南下资金流入净额:上周港股通南下资金净流入664亿元,前一周净流入799亿元。截止2020年1月29日,2021年1月南下资金净流入2595亿元,创下单月净流入历史新高。净买入个股前五为腾讯控股、中国移动、中国海洋石油、美团点评-W、香港交易所。

行业结构上来看,恒生一级行业净买入前五名为资讯科技业、电讯业、能源业、非必需性消费品、金融业,恒生二级行业净买入前五的行业为软件服务、电讯、石油及天然气、其他金融、半导体。

(7)交易费用: 上周为101亿元,前一周为104亿元。

1.2 市场情绪跟踪

(1)融资交易占比:上周为9.4%,前一周为10.1%;

(2)日度换手率: 上周为1.2%,前一周为1.3%。

(3)机构资金流向: 上周机构合计挂单卖出1285亿元,前一周挂单卖出443亿元。

1.3 其他重要指标跟踪

(1)限售股解禁:上周限售股解禁334亿元,前一周限售股解禁2633亿元。预计本周限售股解禁1517亿元(以2020年1月29日收盘价计算)。

二、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周央行公开市场操作及MLF净回笼4705亿元。上周投放逆回购3840亿元,有6140亿元逆回购到期,逆回购净回笼2300亿元。上周共有2405亿元TMLF到期。

信用货币派生:2020年12月,M1增速8.6%(前一期10.0%);M2增速10.1%(前一期10.7%)。2020年12月新增社融1.72万亿元(前一期约2.13万亿元),金融机构新增人民币贷款1.26万亿元。

三、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率多数上行。上周SHIBOR隔夜利率上行85BP,R001上行403BP,DR007上行81BP,3个月同业存单收益率上行63BP;

国债市场:上周1Y国债收益率上行23BP至2.68%,10Y国债收益率上行6BP至3.18%,期限利差下行17BP;

信用债市场:上周5年期企业债收益率变动上行14BP,信用利差上行7BP;

理财市场:上周公布数据显示,前一周末3个月人民币理财产品预期收益率为3.68%,较上期下行8BP;

外汇市场:上周美元兑人民币汇率下行0.25%至6.46,人民币升值。

四、风险提示

1、流动性环境出现超预期波动。

免责声明

财富研究部为广发证券(香港)经纪有限公司经纪业务属下的部门,而非隶属股票研究部。本文件应被视为市场营销传播文件,而非股票研究部的投资研究。本文件并未根据香港证券及期货事务监察委员会持牌人或注册人操守准则第16章<<分析员>>而编制。本文件不应被解作向收件人提出购买或出售任何投资或其他特定产品的招揽或要约。本文件仅供在香港分发。

本文件有关证券之内容由从事证券及期货条例(香港法例第571章)中第一类(证券交易)及第四类(就证券提供意见)受规管活动之持牌法团–广发证券(香港)经纪有限公司(“广发证券(香港)”)分发。本文件仅供我们的客户使用。本文件所提到的证券或不能在某些司法管辖区出售。在香港以外的国家/地区(特别是美国本土)分发本文件是绝对禁止的。本文件并非独立,不应被依赖作为对本文件主题的公正或客观评价。利益冲突可能会发生。本文件所载之资料和意见乃根据我们认为可靠的目前已公开的信息,惟广发证券(香港)并不就此等内容之准确性、完整性或正确性作出明示或默示之保证,亦不就其准确性或完整性承担任何责任。本文件反映策略师于发出本文件当日的观点及见解,广发证券(香港)可发出其他与本文件所载信息不一致及/或有不同结论的材料。本文件内表达之所有意见均可在不作另行通知之下作出更改。本文件纯粹用作提供信息,当中对任何公司或其证券之描述均并非旨在提供完整之描述,而本文件亦不应被解作为提供明示或默示的买入或沽出投资产品的要约。广发证券(香港)及其关联公司或任何其董事、雇员或代理人不对因使用本文件的内容而导致的损失承担任何责任。本文件中提到的投资产品及建议并非特别为阁下或任何投资者而设,阁下或任何投资者必须仔细考虑自己的财务状况、投资目标及风险取向与承受能力。阁下于作出投资前、必须充分理解投资产品涉及之风险并(如适用)咨询阁下的法律、税务、会计、财务及其他专业顾问。过去的表现不能代表未来的业绩。本文件中所载任何价格或水平仅属参考,可能因应市况变动而有所变化。广发证券(香港)不对因使用此等市场数据而产生的损失承担任何责任。证券价格可升可跌,甚至变成毫无价值。买卖证券未必一定能够赚取利润,反而可能会招致损失。广发证券(香港)及其关联公司、高级职员、董事及雇员可能为本文件中提及的证券发行人提供服务或向其招揽或要约, 亦可能在本文件中提及的证券持有长仓或短仓,以及进行购买或沽售。

版权所有:广发证券 (香港) 经纪有限公司

未经广发证券 (香港) 经纪有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

香港德辅道中189号李宝椿大厦29-30楼

电话: +852 3719 1111

Fax: +852 2907 6176

网站: http://www.gfgroup.com.hk