下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

充电桩一直是新能源汽车产业链中重要的一环,鉴于设备铺设工作量大成本高,第一个吃螃蟹的人往往能够抢占先机,今天我们来谈谈充电桩龙头——特锐德(300001.SZ)。

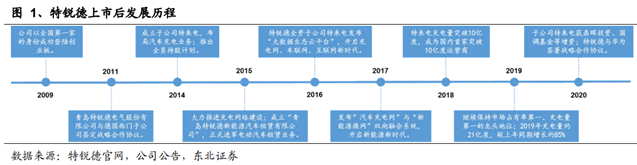

特锐德成立于2004年,2009年作为首家公司上市创业板,主要从事电力装备制造、汽车充电生态网、新能源微网三大领域业务。2010年开展户内开关柜业务,2012 年以来户内开关柜业务占营收比例一直在 20%以上;2014 年开始进军新能源汽车与充电行业,目前在新能源汽车充电领域充电桩数量、充电量都为全国第一。

图表来源:东北证券

业务情况

自2017年公司营收持续上涨,2019年特锐德充电桩业务实现营业收入21.81亿元,同比增长48.87%,占总营收32.36%;毛利润5.7亿元,同比增长82.54%。2020年上半年充电桩板块营收6.49亿,同比降低了1.88%,毛利率大幅降低至7.08%,主要是受到了疫情冲击,导致充电桩利用率不足,下半年疫情影响减小,充电桩利用率回升。预计2020全年营收79.03亿元,同比增长17.27%,归母净利润3.38%,同比增长25.20%。

图表来源:英大证券

公司优势以及行业催化剂

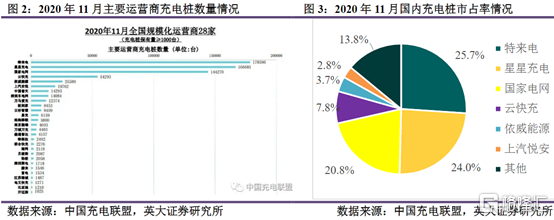

一、特来电充电桩市占率第一

截至2020年11月底,国内充电桩前三家分别为特来电、星星充电和国家电网。特来电是特锐德旗下一线子公司,运营充电桩数量17.8万台,同比增长约23%,国内市占率达到25.7%,是国内率先实现盈利的充电桩运营企业,相信市占率会进一步提高。

图标来源:英大证券

二、独特的集成式充电桩和生态充电网

领先的市占率主要来自公司独特的集成式充电桩和生态充电网。

依托于电力设备生产制造经验,公司研发出集成式充电桩。将变电和储能设备集成在箱式设备中,停车位上的充电装置简化到只有电线和插头。节省空间的同时也简化了建设、维修和更换的工作量,节约大笔成本。

公司充电业务做的是充电网,一端连接下游用户、另一端连接电网,公司清晰认识到电动汽车大规模发展后,在满足充电用户需求时,要考虑到巨大的用电量需求对电网造成的影响,面对巨大的充电量,公司在创立之初便提出充电网技术路线。生态充电网实现了充、放电双向流动功能。简单说就是车主晚上在家以低谷电价充电,白天则以高峰电价向用电单位售电。车主就这样成了国家电网的中间商,赚差价。生态充电网大幅提高客户黏性,同时能够吸引新客户加入其中。

三、充电桩被纳入新基建范围

2020年政府工作报告中明确提出“建设充电桩,推广新能源汽车”。规划中提出,到2025年新能源汽车新车销售量要达到汽车新车销售总量的20%左右。预计2020年全国新能源汽车保有量500万辆,预计2025年全国新能源汽车保有量将达到2300万辆。由于特斯拉的鲇鱼效应,传统车企积极转型,造车新势力也在努力扩大市场。2025年为满足电动汽车充电需求,要达到车桩比1:1的水平,还需要建设充电桩2150万台,而目前充电桩保有量只有150万台,其中公共充电桩只有66万台,缺口巨大。公共充电桩车桩比要达到1.5才能满足充电需求,公共桩还有近20倍的建设需求,测算目前新能车充电运营市场空间达到 121 亿元,2025 年将达到 315 亿元,特锐德作为行业龙头,拥有多年积累的经验和设备,会是上下游首先考虑合作的公司。

小结

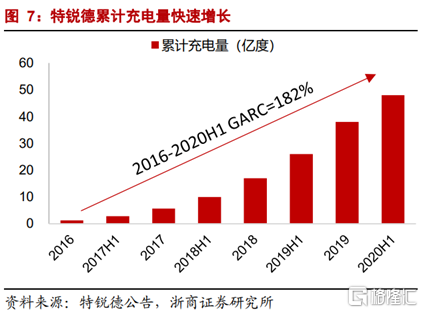

特锐德 2021Q1 充电量同比增速有望超过 100%,全年充电运营电量有望达到 40-45亿度,其中自营电量有望达到 18-20 亿度。伴随自营电量的大幅放量,公司今年充电运营业务有望接近盈亏平衡点,在考虑利息费用情况下,新能源汽车充电板块有望实现盈利。

图表来源:浙商证券

公司充电桩运营数量领先同行,充电生态网布局初具规模,业务发展规划清晰可行。预测2020-2022 年充电电量增速将达到 27%、73%、83%,对应公司充电业务营收达到 10.1 亿元、17.4 亿元、28.6 亿元,同比增长11%、72%、64%,再加上充电桩销售及其它新能源车业务,公司新能源汽车与充电板块营收达到 23.7 亿元、32.7 亿元、50.0 亿元,同比增长 19%、20%、26%。

特锐德经营的充电业务偏重资产业务,在充电运营前期阶段,日充电量不足的情况下,较高的运营、折旧成本导致充电运营业绩往往处于亏损状态。但随着充电利用率的快速提升,充电电量大幅提升,将产生较高的充电收入,叠加规模效应,有望逐步实现从初步盈利到稳定大幅盈利。