下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

医疗服务里的专科赛道一直都不便宜,爱尔、通策这两年PE更是水涨船高至200倍之高,申万医疗服务行业的最新估值也在160X附近波动,而体检赛道的估值却落后大半截,究竟值不值得看?

国内体检覆盖率偏低,需求端推动市场持续扩容

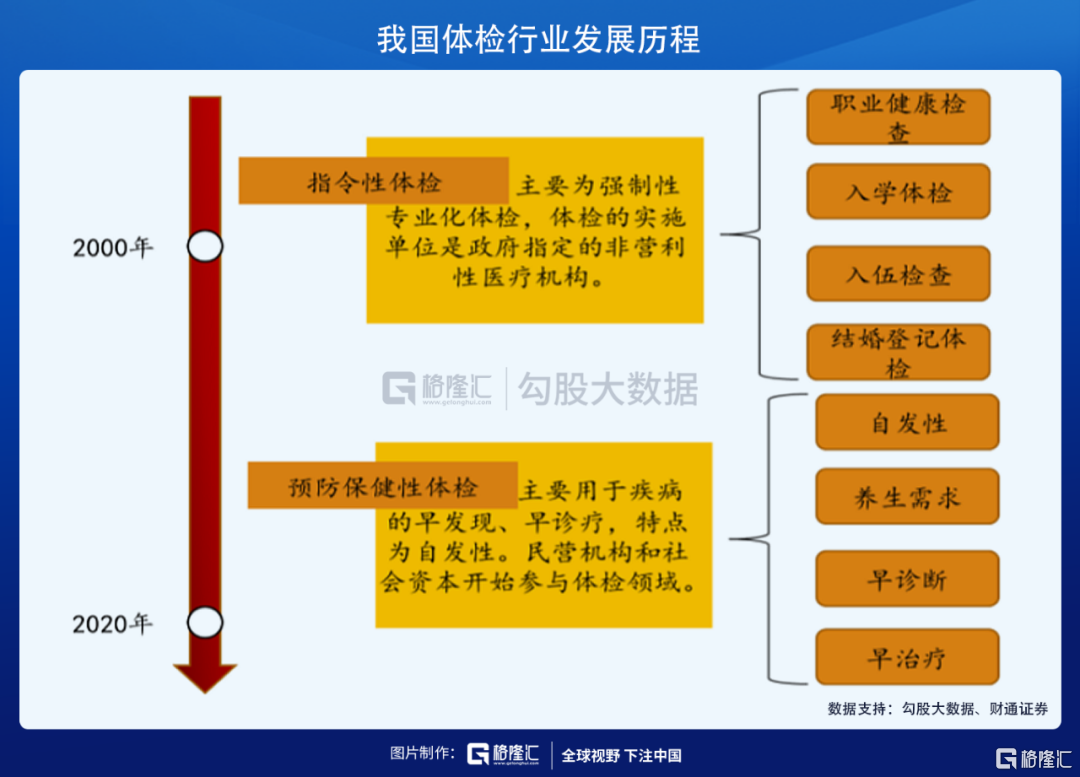

从我国体检行业的发展历史来看,2003年SARS危机后,在政策和民营资本的助力下,我国健康体检业务迅速发展,逐步过渡到预防保健性体检阶段。2003年之前国内指令性体检有一定强制性,而当前的预防保健性体检则出于自身意愿,检查项目更加灵活、深度。

目前健康体检可以有效节省医疗费用支出已达成共识,据统计显示,每投入1元的健康预防投入,平均可减少9元药费和100元的抢救费、误工损失、陪护费等后续投入。目前国内健康体检机构覆盖了多数经济发达地区,经营模式日益完善,体检产品更为多样。

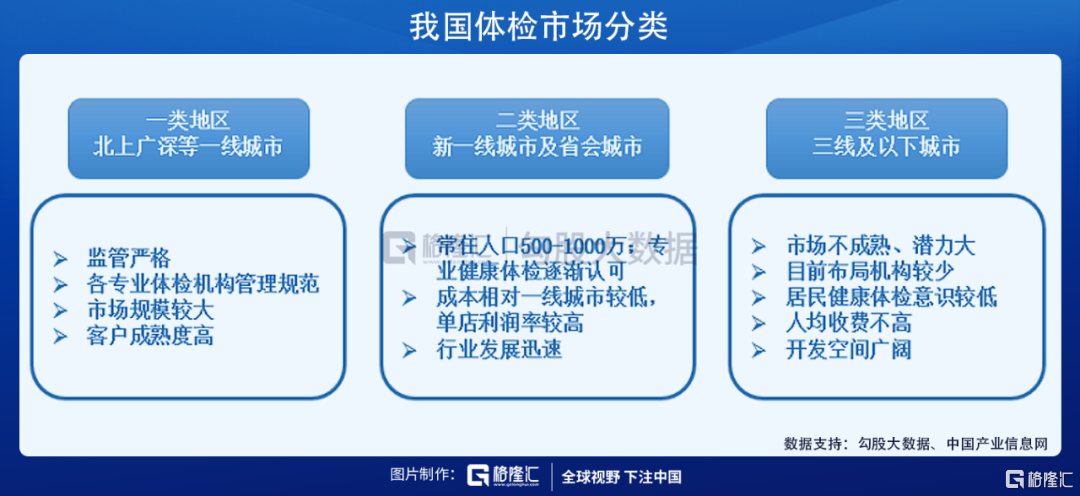

但总体看,国内健康体检行业仍然是新兴行业,经济、文化、体检观念造就了国内区域市场的差异,根据中国产业信息网数据,健康体检市场可以按经济发展程度划分为一类地区、二类地区和三类地区,各类地区发展情况各不相同,低线地区发展空间较大。

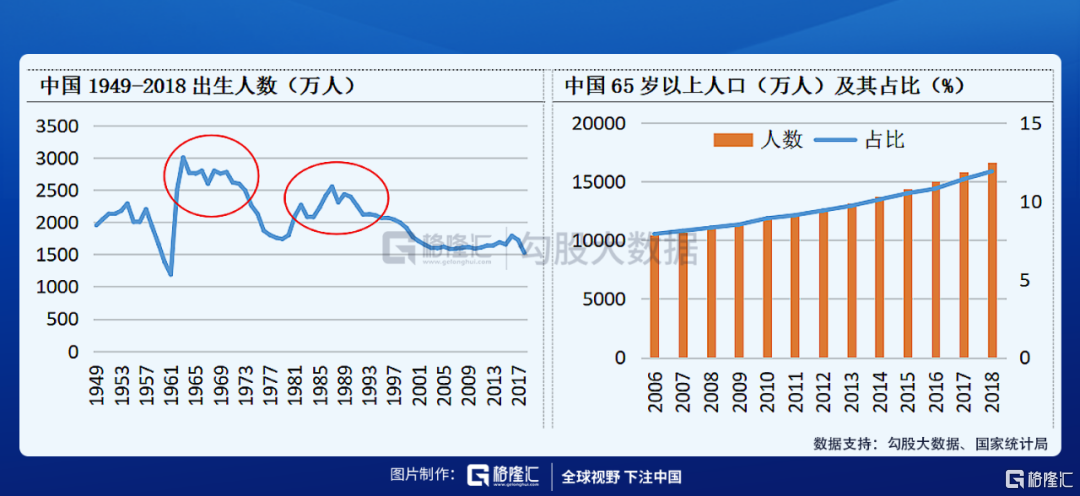

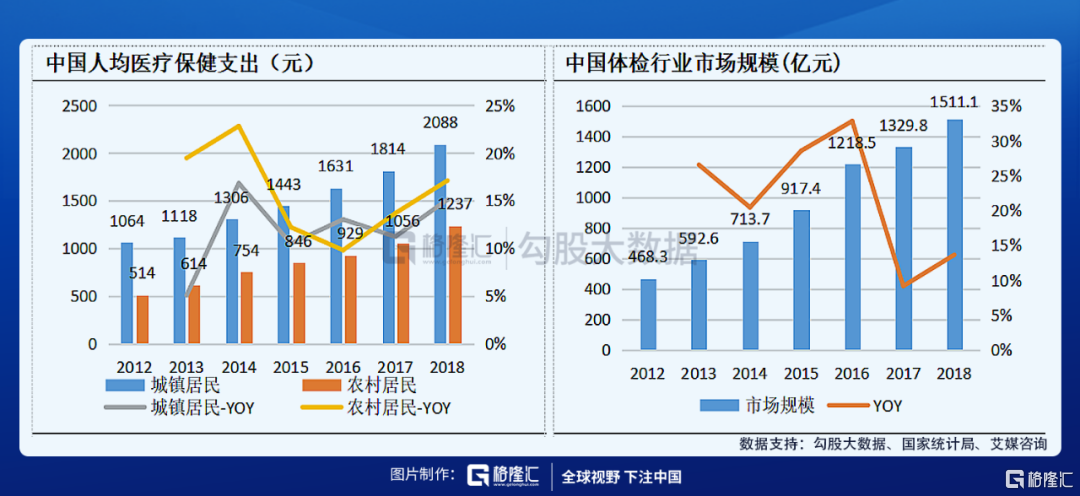

健康体检市场扩容的核心驱动力是老龄化+体检覆盖率持续提升。首先,老龄化将催生巨大的健康体检需求,我国第一波婴儿潮人群即将步入老龄化,建国后第一波人口高峰在1961年左右爆发,目前国内65岁以上人口占比已经攀升至12%附近;第二,是我国的体检覆盖率偏低,虽然近年明显提升至40%以上,但和欧美、日本相比仍存很大的提升空间。

从体检人次角度看,近年数据快速攀升。根据《2019健康管理蓝皮书》,2018年中国体检市场健康检查人数约为5.75亿人,2009-2018年检查人数复合增长率为10.77%。

与体检人次的增长相对应,体检行业的总体规模在2015年后经历了快速增长,据艾媒咨询统计,2018年体检行业市场规模达到1511亿元,增速超15%,这与我国居民人均可支配收入持续提升继而增加在医疗保健消费支出有密切关系,未来随着消费升级和社会健康意识的提高,预计2024年国内体检市场规模有望突破3000亿元!

民营体检具备竞争优势,占比有望持续提升

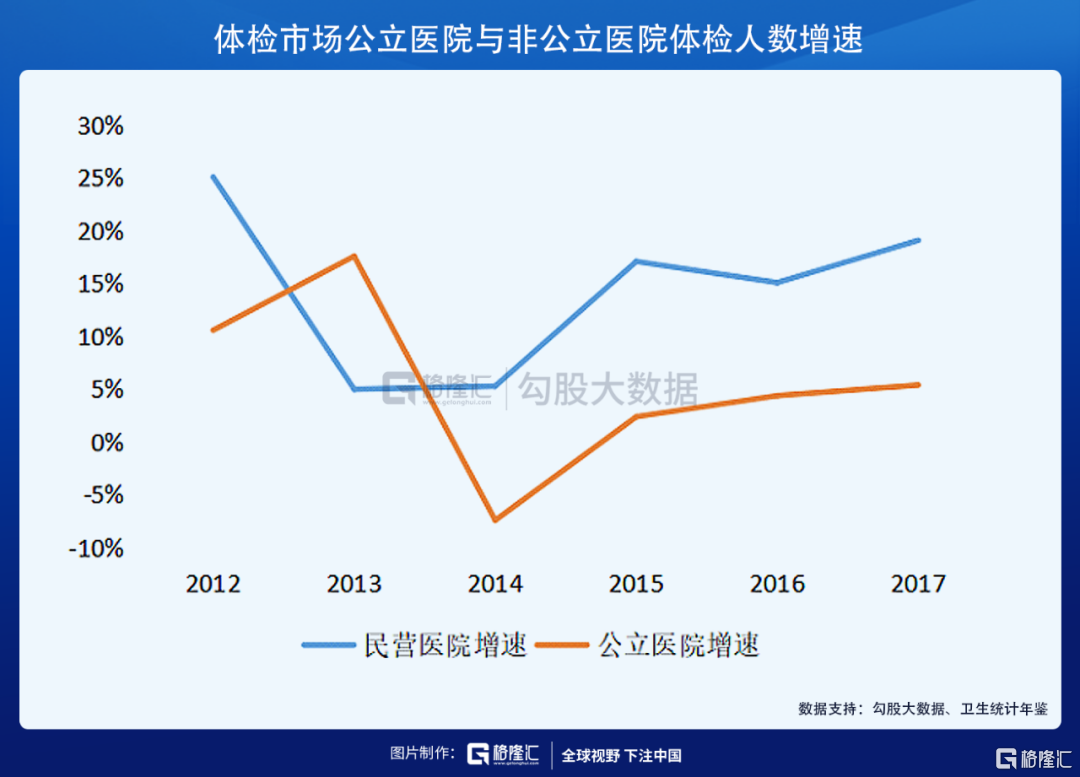

当前民营体检机构在国内的市场份额仅20%左右,未来有望持续提升。根据中华医学会健康管理学分会的调查,2017年全国约有9000家体检机构,其中70%以上都是公立医院,从市场规模来看,弗若斯特沙利文预计2019年全国健康体检收入中22%来自民营机构。

从增速来看,2011-2016公立医院健康体检收入复合增速为24%,民营机构复合增速达到32%,按照这个增速下去,预计民营机构将逐渐抢占公立体检机构的市场份额。

民营健康体检中心相对公立体检中心,具备较多优势。与大多公立医院体检中心相比,新顾客除了在品牌、信誉上会有所顾虑,但体检项目价格更低,套餐种类更丰富,消费者预约排队时间少等优势仍然具备相当吸引力,并且民营机构可在全国扩张,连锁经营,检查网点分布广泛,适合跨区域型团体客户合作,综合来看,民营机构在体检市场差异化竞争优势较为明显。

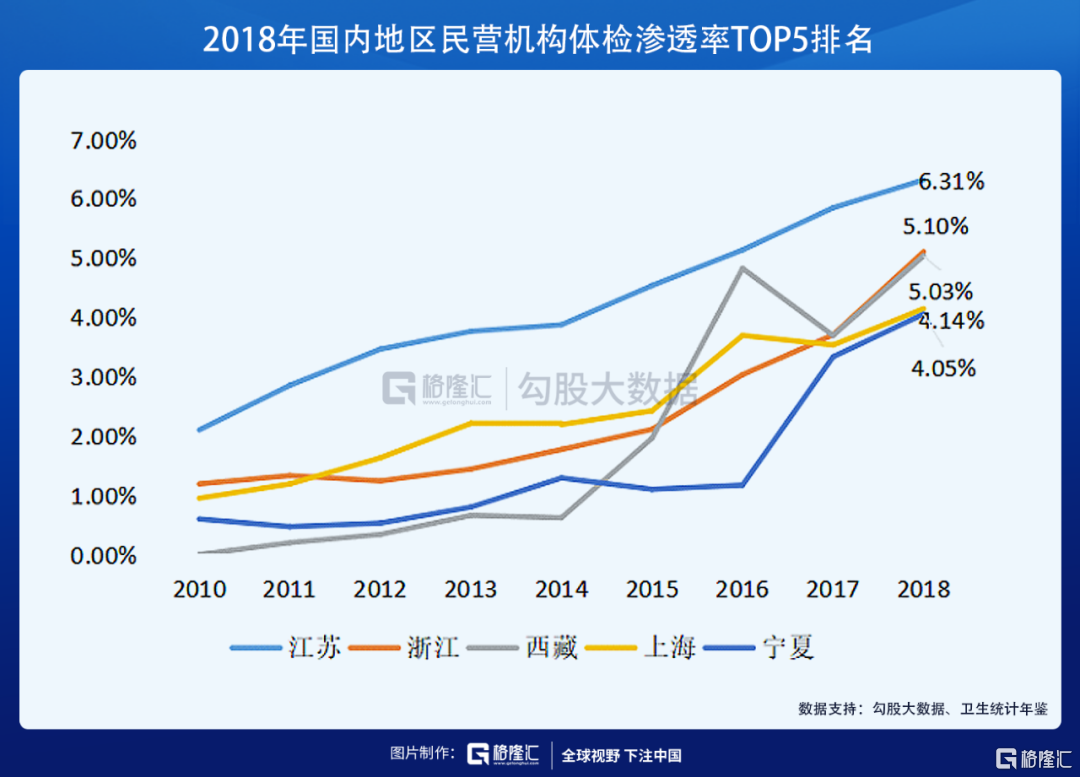

从2018年国内地区民营机构体检渗透率来看,大部分地区体检渗透率普遍处于5%以下,TOP5为江苏、浙江、西藏、上海、宁夏,从它们历史数据来看,民营机构体检渗透率近年整体呈现上升趋势,未来渗透率有望加速提升。

另外,国家政策扶持民营健康体检行业。近年,民营体检机构受到了多项政策的支持,管理理念从以治病为中心过渡到以健康管理为中心。2018年,《关于进一步加强健康体检机构管理、促进健康体检行业规范有序发展的通知》指出严把准入门槛、规范健康体检机构设置管理、加强日常监管,行业门槛提高,竞争格局逐渐清晰;2019年国家发改委、卫健委等部门印发《加大力度推动社会领域公共服务补短板强弱项提质量促进形成强大国内市场的行动方案》,明确指出深入专科医疗等细分服务领域,在眼科、骨科、口腔、妇产、儿科、肿瘤、精神、医疗美容等专科及中医、康复、护理、体检等领域,加快打造一批具有竞争力的品牌服务机构,体检行业龙头优势凸显。

格局如何?

目前民营体检呈现出三巨头格局,美年健康在各方面优势相对领先。

美年健康旗下美兆、奥亚等品牌拓展高端体检服务业务,而美年健康和慈铭体检则继续覆盖一般消费水平群体,满足不同层次客户需求;

在用户需求上,瑞慈医疗和爱康国宾均开始向服务高端客户人群转变。瑞慈医疗致力于将专科医院、综合医院和体检门诊并行,投资相对分散,业务内容较为广泛;而爱康国宾同样推行多业务并行理念,除体检业务外仍包含疾病筛查和牙科等毛利较高的服务。

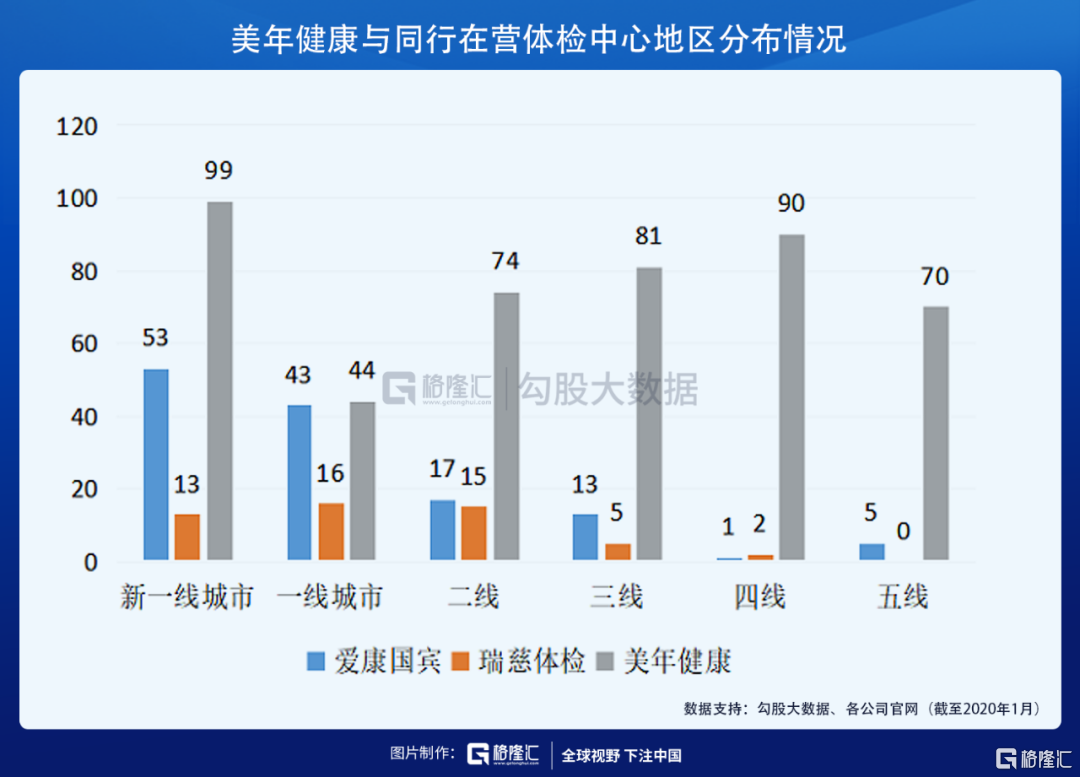

截止2019年底美年已在294个核心城市布局703家体检中心,在营632家(美年499家、慈铭88家、美兆奥亚共45家),全年总接待人次为2602万人(含参股体检中心),整体规模领先另外两家同行。此外,在经营策略上,美年在其他行业开展一二线城市业务时,已经将触角伸到了三四线城市,在抢占市场方面也优于业内同行。

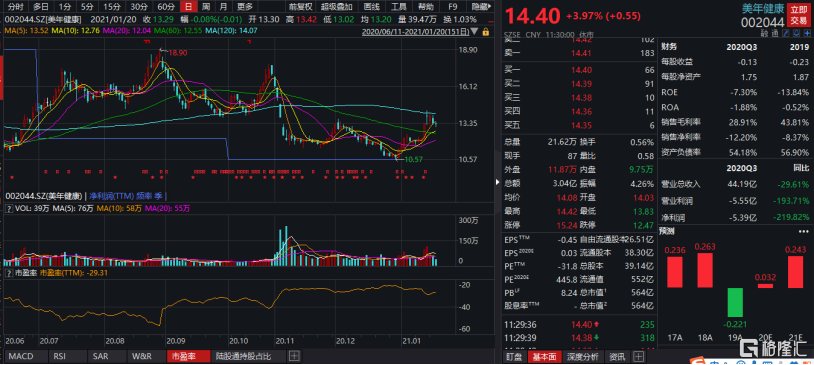

但龙头美年健康的股价自2018年假医生事件之后就拐头向下,在近年快速并购后的商誉减值、业绩不及预期、以及近期阿里减持的负面影响下,股价也相对萎靡(以2018业绩高点算公司PE估值为68X,远落后于行业),未来随着公司体检中心管理整合理顺,在体检健康赛道的扩容背景下,公司的股价表现值得期待。