下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

下午2点半左右,国药控股直线拉升,一度冲涨6%;中国中药更是大涨8%,现临时停牌,报4.3港元,成交额2.41亿港元。

(来源:wind)

消息面上,据媒体报道,由国药控股牵头的一个财团正计划收购中国中药,对该公司的估值至少为33亿美元。

根据2020年中报,国药集团是中国中药的母公司和主要股东,持有其16.35亿股,占中国中药总股本的32.46%;第二大股东为中国平安人寿保险股份有限公司,占其总股本的12%;恒迪投资有限公司位列第三大股东,持有中国国药2.7亿股,占总股本的5.36%。这三大股东总计持有中国中药49.82%股份。

(来源:wind)

目前国药集团正与平安保险集团和中国中药执行董事王晓春合作,该财团计划对中国中药提出至少每股5.10港元的私有化报价,较其过去一个月的平均股价3.83港元溢价约33%。

中国中药究竟什么来头?

中国中药是国药集团旗下唯一的中药平台,2015年收购江苏天江药业后成为国内中药配方颗粒行业龙头,同时涵盖中成药、中药饮片、中医大健康、产地综合服务等业务。目前,公司总共拥有1300多个成药品规,700多个单味中药配方颗粒品种,400多个专供出口的经典复方浓缩颗粒。

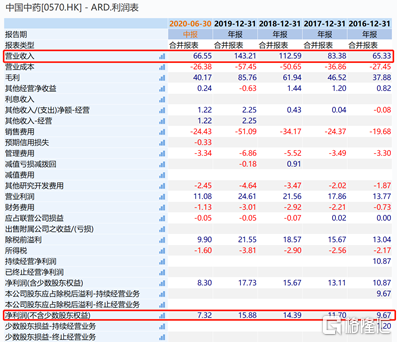

2020年上半年,中国中药实现营收66.55亿元,同比下降4.1%;净利润为7.32亿元,同比下降14.8%,对于业绩的下滑,主要是受到新冠肺炎疫情影响,业务开展不及同期所致。

(来源:Wind)

拆分来看,中药配方颗粒业务是中国国药第一大业务,营业收入达45.70亿元,占总收入68.7%;其次是中成药业务,占总收入19.6%;中药饮片业务占比8.5%;中医药大健康业务占总收入0.6%;产地综合业务占2.6%收入。

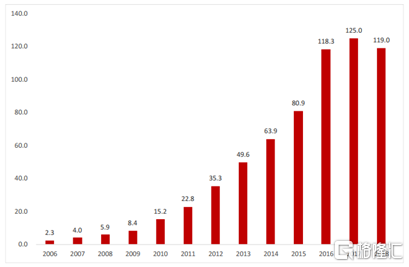

国内中药饮片销售额由2015年的1602亿增加到2019年的2732亿人民币,CAGR为14.3%。而中药配方颗粒销售额由2006年的约2.3亿提升至2018年的119亿,年复合增速达38.94%。

中泰证券认为,中国中药配方颗粒需求仍将维持较快增长。短期来看,中药配方颗粒对部分新型冠状病毒患者的治疗方面效果良好,纳入多版新冠治疗指南。中长期来看,中药配方颗粒适用范围很广,且使用方便,未来将有更多偏好于中医药的患者选择配方颗粒。其次,中药配方颗粒属于中药饮片,目前不受药占比及药品零加成规则的限制,医疗机构比较一换一使用。此外,中药配方颗粒目前在中国属于试点生产,政府如若放开配方颗粒牌照,有利于带动配方颗粒需求。

(国内市场中药配方颗粒市场规模(亿元),来源:中泰证券)

不过,纵使中国中药所处的中药配方颗粒赛道前景较好,但在港股市场所获得的估值却一直低下。可以看到,中国中药近2年的时间里PE-TTM均不到15倍水平,相较于A股中药板块37倍,中药饮片板块110.56倍的估值水平,处于偏低状态。

(来源:wind)

这恐怕是,国药集团提出中国中药私有化的主要原因。有消息称,国药牵头的财团计划最终让中国中药在A股上市,以利用内地股市估值较高的机会。