下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:57.23港元

投资要点

汽车电子需求回暖下功率器件及 CIS 供不应求,8 寸产能迎来景气周期。目前 3 座 8 寸厂产能利用率达 100-110%。我们判断,伴随新能源车价格不断下探,汽车电子部件或充分受益新能源汽车销量提升(未来5年CAGR超 30%)及单车半导体价值量增长(摄像头增长 4 倍、功率器件增长 10倍)。我们预计 21 年 8 寸厂有望持续满载,今年 8 寸整体毛利率或回升至 30%。同时 3 厂尚有 2 万片/月扩产空间(可做功率器件,设备资本开支约 7000 万),扩产后 8 寸整体每年或有 5000 万美元设备维护资本开支,每年折旧摊销预计在 1.3 亿美元水平。

无锡厂 21 年底拟加速布建至 6.5 万片/月产能,8 万片全部扩产后营收有望翻倍。根据我们调研,无锡 12 寸厂目前月产能已达 1.5 万片,其中 CIS11K/月(90nm 前照式 2MP 为主),嵌入式存储(主要 SIM 卡) 1K/月,功率器件 3K/月。目前公司智能卡、功率器件和 CIS 已交付客户,NOR 预 计 21Q1 出货,电源管理 21Q2 出货,MCU 尚未出货。公司预计年底扩至6.5 万片/月,预计 21Q1 EBITDA 平衡,21H2 盈亏平衡(2.5 万片/月出货)。公司规划最终扩至 8 万片/月, 我们预计整体资本开支或达 40 亿美元(前 4 万片 25 亿,后 4 万片 15 亿),满产后预计每年折旧摊销 5-6 亿,全部扩完后可贡献 10 亿美元年营收额(未来三年营收 CAGR 达 15-20%)。

北水南下逐步掌握定价权,公司作为晶圆代工头部公司有望打开估值空间。截至 1 月 19 日,港股通占公司自由流通股本约 33%,占港股总股数11%。伴随北水南下,内地投资者已逐步掌握港股优质资产定价权;同时公司前四大股东(均有国字背景)亦掌握 6 成股权。目前 A 股半导体头部制造公司华润微 PB(MRQ)8.1,公司目前 PB 估值仅为 3.5 倍。我们认为公司作为国内特色工艺代工龙头估值仍有提升空间。

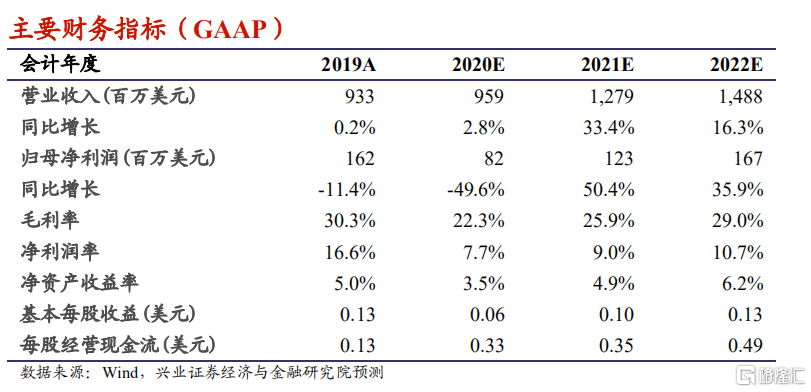

投资建议:短期来看,8 寸产能紧俏下 ASP 尚有提升空间;同时无锡 12寸厂在行业高景气度下利用率有望持续攀升,或熨平折旧影响。长期来看,新厂扩建后公司产品组合优化及规模效应下盈利能力或显著提升,毛利率有望上探 35%。我们上调公司 21 /22 年营收预测至 12.8/14.9 亿美元,较此前预测提升 8.4%/15.5%;净利润预测至 1.23/1.67 亿美元,较此前预测提升 4.2%/3.7%,每股净资产 1.83 /1.94/2.09 美元。我们结合公司 21 年的预测每股净资产以及 3.8 倍 PB 估值水平,上调目标价 59%至 57.23 港元, 并提升至“买入”评级。

风险提示:需求景气度不及预期;无锡厂产能爬坡不及预期。