下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

来源:142.2 港元

核心观点

成功的前提:强大的品牌力。1)悠久的品牌历史:迪桑特(DESCENTE)起源于日本,品牌历史长达 85 余年,主打滑雪用品。2016 年底安踏获得迪桑特中国业务经营权后,业绩表现持续超市场预期,2019 年底迪桑特实现盈亏平衡并且终端流水突 破 10 亿元,2020 年疫情之下仍逆势快速增长。2)中高端的品牌定位:从安踏集团对旗下品牌的定位来看,迪桑特归属于高端市场和专业运动象限。中国区品牌代言人吴彦祖、辛芷蕾和李昊桐与迪桑特定位契合度高,能充分展现品牌高端、精英的形象。成功的最关键因素:会员运营和商品力。1)会员营销系统层级分明,紧抓高净值用户群体。根据草根调研,迪桑特中国已建立完善的会员系统 CRM,目前会员数超过60 万人,分为普通会员、银卡、金卡、钻石卡和黑卡 5 个级别,针对钻石卡和黑卡的高端用户,迪桑特利用高质量的 VIP 专属活动深度绑定用户,营造高端用户的归属感,高端用户既是迪桑特的忠实消费者,又是品牌推广者。2)商品兼具专业性和时尚性。专业性方面,迪桑特始终与专业运动员保持紧密合作和沟通,多年积累的核心技术过硬,时尚性方面,迪桑特积极打造联名款丰富品牌内涵,2020 年,迪桑特首次与奢侈品牌合作,表明公司的高端运动定位已初步获得业内认可。

成功的助力:安踏集团的有效协同。1)渠道扩张:迪桑特的开店选址主要以优质的商场和购物中心为主,楼层选择也尽量与轻奢品牌靠近。我们认为,FILA 在过去十年的门店扩张过程中已积累了丰富优质的渠道资源,随着安踏集团品牌矩阵的形成,公司可通过品牌组合方式打包进驻商场,对于高端商场的议价能力明显加强。2)市场营销:安踏已对冬季运动项目做了前瞻布局,迪桑特有望大幅受益于 2022 年北京冬奥会。此外,安踏也会与迪桑特共享代言人等其他市场资源,形成协同效应。3)铁军文化:安踏集团的企业文化独树一帜,自上而下执行效率极高,面对市场变化时,能做到快速反应并实现自我进化,这对迪桑特的经营管理和激励等都产生了深远影响。

财务预测与投资建议

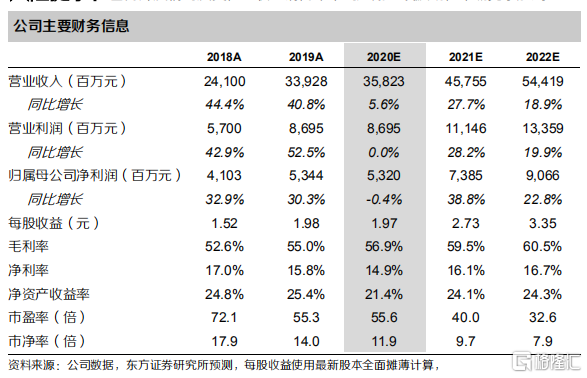

我们复盘了迪桑特在中国获得成功的原因,看好安踏在中高端运动品牌领域的培育复制能力,同时也看好迪桑特后续的增长潜力,并对安踏旗下 Amer 业务的未来抱有积极期待。我们维持对安踏 2020-2022 年每股收益 1.97 元、2.73 元和 3.35 元的预测,参考可比公司估值,给予公司 2021 年 44 倍的 PE,对应目标价 142.2 港币(120.1人民币),维持“买入”评级。

风险提示:国内外疫情的反复,回收经销商带来的短期业绩波动,市场竞争加剧。