下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张璐 钟正生

来源:钟正生经济分析

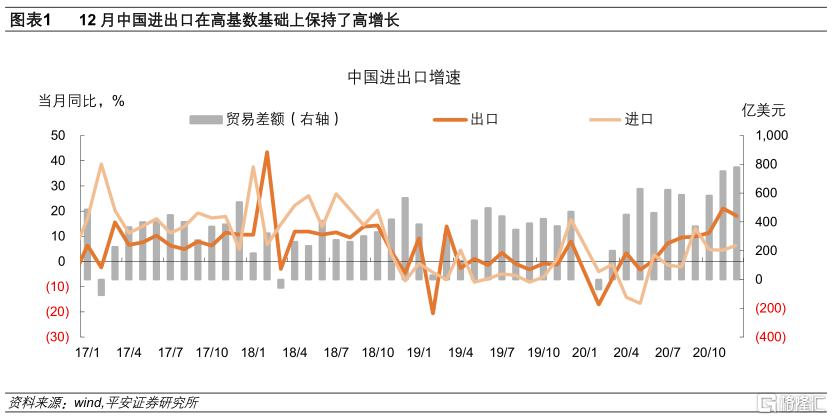

事件:2020年12月中国以美元计价的出口同比小幅回落至18.1%,进口同比小幅上升至6.5%,贸易顺差进一步扩大至781.7亿美元,再创历史新高。

1、 考虑到由于2020年春节较早,导致2019年12月进出口出现高增长,因此,2020年12月的出口和进口是在高基数的基础上保持了高增速,中国外贸景气度仍高。

2、 12月出口的产品拉动结构仍然是以机电产品为主(贡献13.4%),其次是劳动密集型产品(贡献2.9%),防疫物资和其它产品分别贡献0.7%和1.3%。值得注意的是,12月与中国出口机构相似的韩国、越南、中国台湾的出口增速也快速上行至高位,这对中国出口市场份额开始形成一定压力。

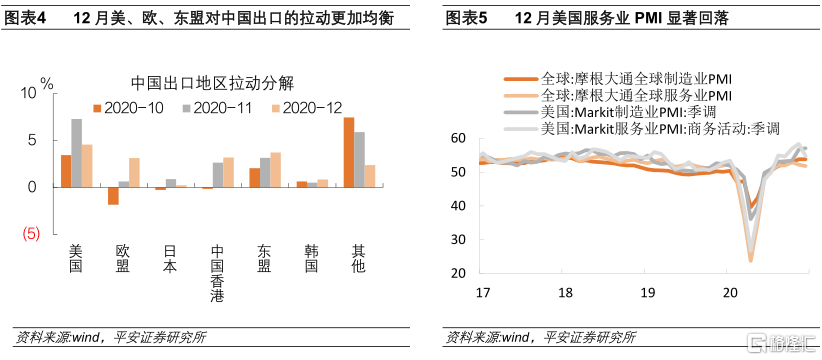

3、 12月出口的地区拉动结构更加均衡,美国拉动下降,欧洲和东盟的拉动增强。这与12月美国疫情再度恶化,医疗体系压力加重,从而服务业商务活动扩张显著放缓有关。事实上,不仅美国,由于新冠病毒的变异,全球多地都出现了疫情反复和新的经济封锁,12月摩根大通全球服务业PMI也显著走低,全球经济复苏有边际放缓迹象。

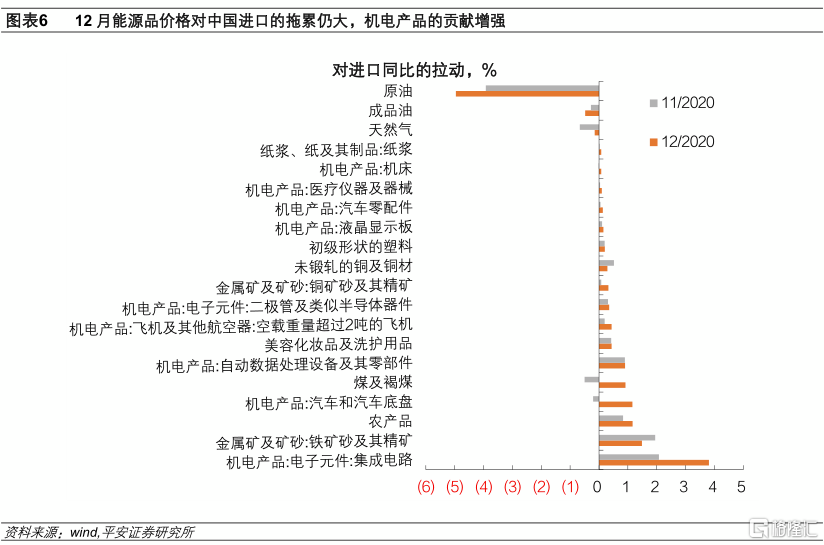

4、 12月能源品仍然是进口的主要拖累,且原油和成品油的进口量降幅扩大。机电产品对进口的拉动进一步提升。在国内电荒、煤荒的背景下,煤炭进口数量的拉动大幅增强。

12月中国外贸形势保持强劲,机电产品和劳动密集型产品出口需求较强的大方向没有发生变化,但从市场占有率和全球总需求两个层面都出现了一些边际削弱的苗头。尤其是海外经济体普遍出现了制造业复苏快于服务业的趋势,这对中国出口市场占有率保持高位颇为不利;要密切关注疫苗接种的节奏和效果,这决定了全球需求能否以更快的节奏复苏,从而对中国出口形成更强拉动。

2020年12月中国以美元计价的出口同比小幅回落至18.1%,进口同比小幅上升至6.5%,贸易顺差进一步扩大至781.7亿美元,再创历史新高(图表1)。考虑到由于2020年春节较早,导致2019年12月进出口出现高增长,因此,2020年12月的出口和进口是在高基数的基础上保持了高增速,中国外贸景气度仍高。

12月出口的产品拉动结构仍然是以机电产品为主(贡献13.4%),其次是劳动密集型产品(贡献2.9%),防疫物资和其它产品分别贡献0.7%和1.3%(图表2)。值得注意的是,12月与中国出口结构相似的韩国、越南、中国台湾的出口增速也快速上行至高位,这对中国出口市场份额开始形成一定压力(图表3)。

12月出口的产品拉动结构仍然是以机电产品为主(贡献13.4%),其次是劳动密集型产品(贡献2.9%),防疫物资和其它产品分别贡献0.7%和1.3%(图表2)。值得注意的是,12月与中国出口结构相似的韩国、越南、中国台湾的出口增速也快速上行至高位,这对中国出口市场份额开始形成一定压力(图表3)。

12月出口的地区拉动结构更加均衡,美国拉动下降,欧洲和东盟的拉动增强(图表4)。美国对中国出口的拉动从上月7.3%高位回落到4.6%,这与12月美国疫情再度恶化,医疗体系压力加重,从而服务业商务活动扩张显著放缓有关。事实上,不仅美国,由于新冠病毒的变异,全球多地都出现了疫情反复和新的经济封锁,12月摩根大通全球服务业PMI也显著走低(图表5)。全球经济复苏有边际放缓迹象,疫苗被寄予厚望。

12月出口的地区拉动结构更加均衡,美国拉动下降,欧洲和东盟的拉动增强(图表4)。美国对中国出口的拉动从上月7.3%高位回落到4.6%,这与12月美国疫情再度恶化,医疗体系压力加重,从而服务业商务活动扩张显著放缓有关。事实上,不仅美国,由于新冠病毒的变异,全球多地都出现了疫情反复和新的经济封锁,12月摩根大通全球服务业PMI也显著走低(图表5)。全球经济复苏有边际放缓迹象,疫苗被寄予厚望。

12月能源品仍然是进口的主要拖累,拖累幅度进一步扩大至5个百分点,主要是由于原油和成品油的进口量降幅扩大,而进口价格则由于油价的回升,同比降幅有所缩窄。机电产品对进口的拉动进一步提升,已披露的主要产品中,进口拉动最强的依次是:集成电路、铁矿砂及其精矿、农产品、汽车及其底盘、煤及褐煤、自动数据处理设备及其零部件。其中,煤炭进口数量的拉动大幅增强(在国内电荒、煤荒的背景下),而价格贡献有所减弱(图表6)。

12月能源品仍然是进口的主要拖累,拖累幅度进一步扩大至5个百分点,主要是由于原油和成品油的进口量降幅扩大,而进口价格则由于油价的回升,同比降幅有所缩窄。机电产品对进口的拉动进一步提升,已披露的主要产品中,进口拉动最强的依次是:集成电路、铁矿砂及其精矿、农产品、汽车及其底盘、煤及褐煤、自动数据处理设备及其零部件。其中,煤炭进口数量的拉动大幅增强(在国内电荒、煤荒的背景下),而价格贡献有所减弱(图表6)。