下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 赵伟宏观探索

报告要点

油价等推动PPI加速上行,但上游涨价向中下游传导不畅、核心CPI创新低

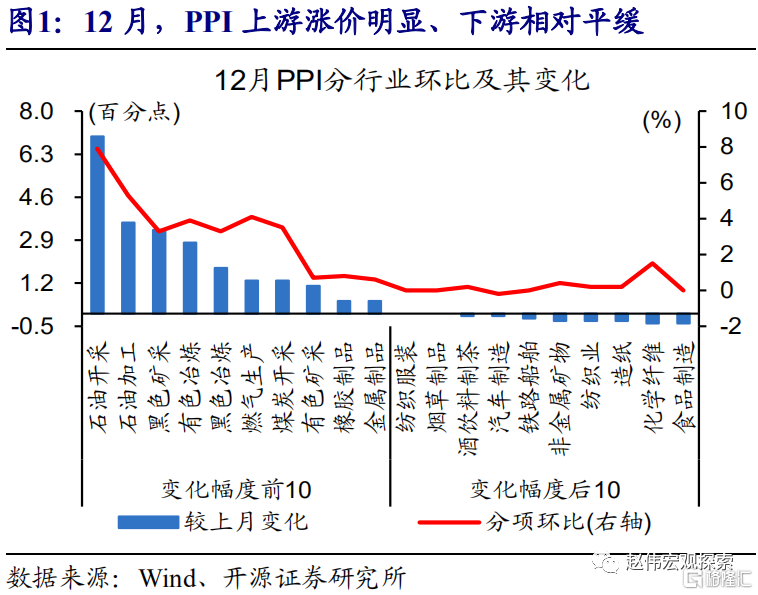

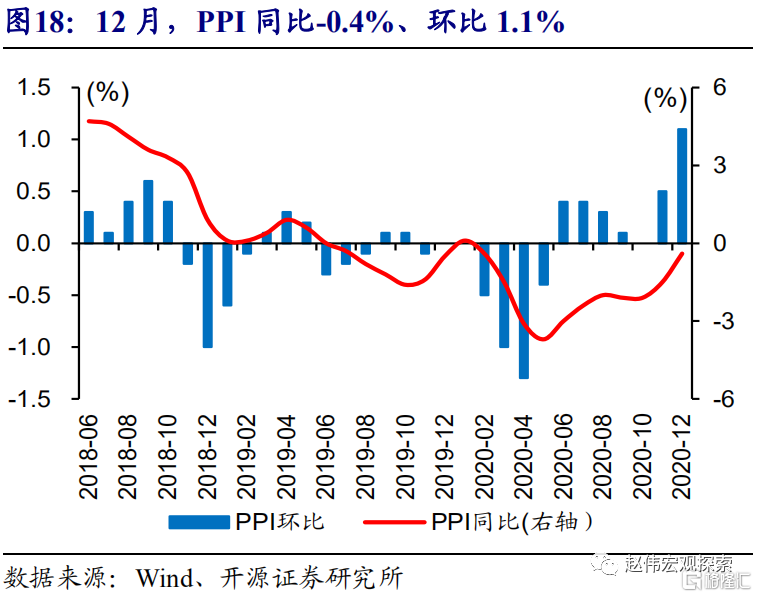

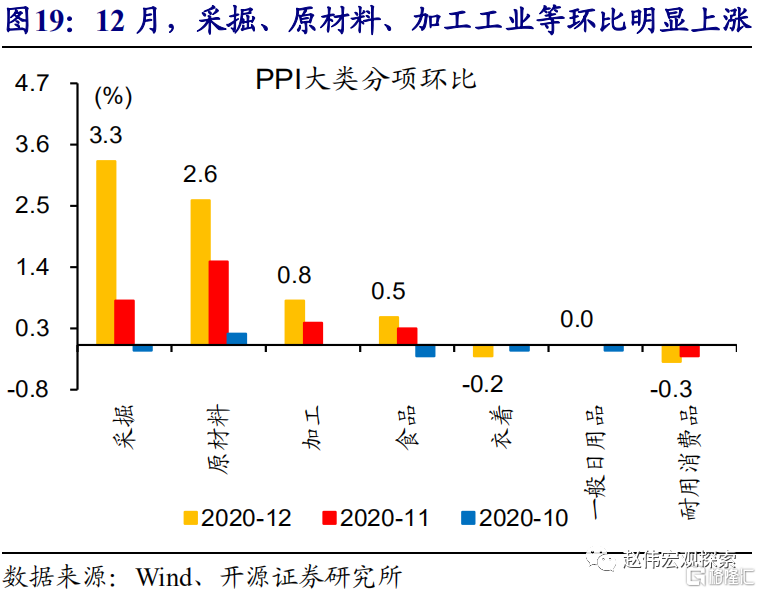

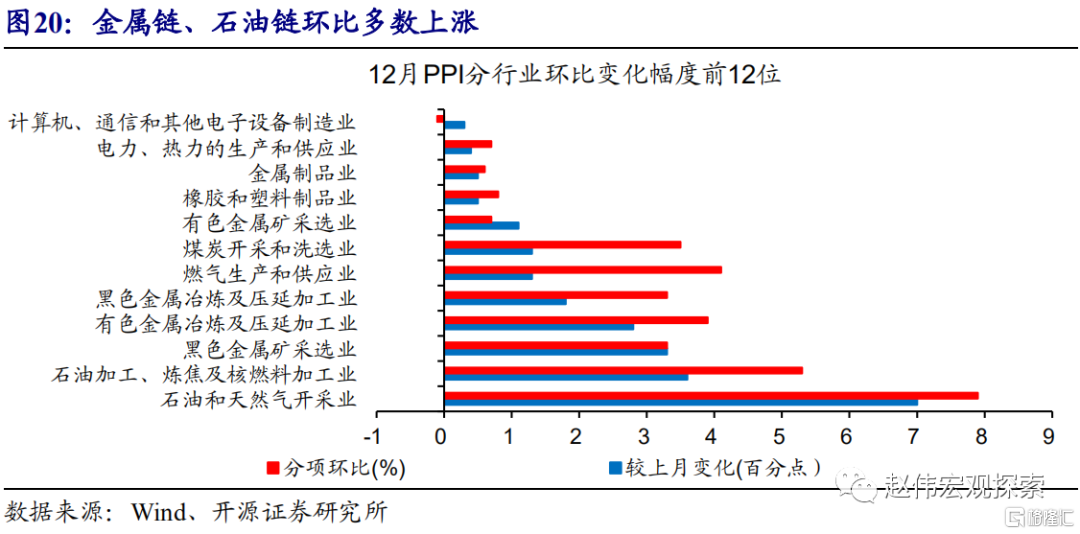

PPI加速上行、生产资料环比涨幅扩大,其中上游石油开采、黑色采矿等涨幅居前。12月,PPI同比下降0.4%、降幅大幅收窄1.1个百分点,环比上涨1.1%、涨幅扩大0.6个百分点。分大类来看,生产资料环比涨幅扩大0.7个百分点,生活资料环比与上月持平。行业环比中,石油开采、黑色矿采等上游涨幅扩大;环比涨幅回落多集中在下游行业,食品制造、纺织等涨幅回落均超过0.3个百分点。

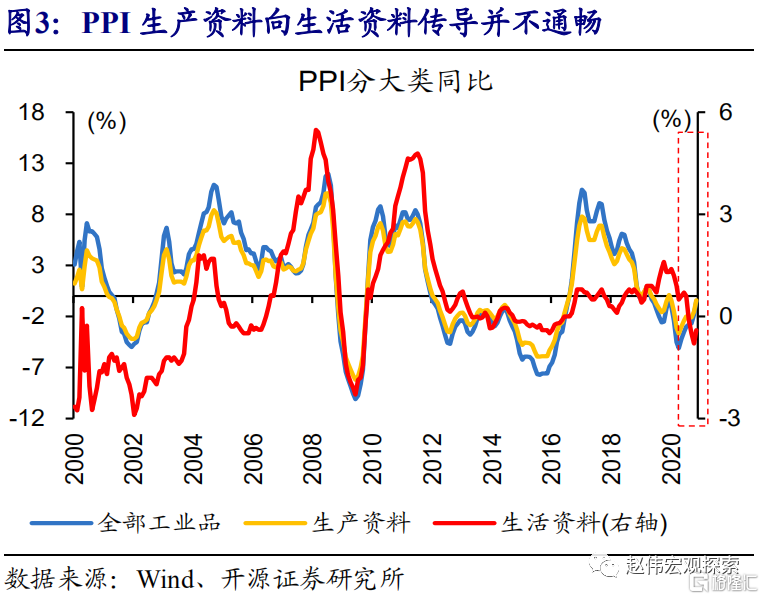

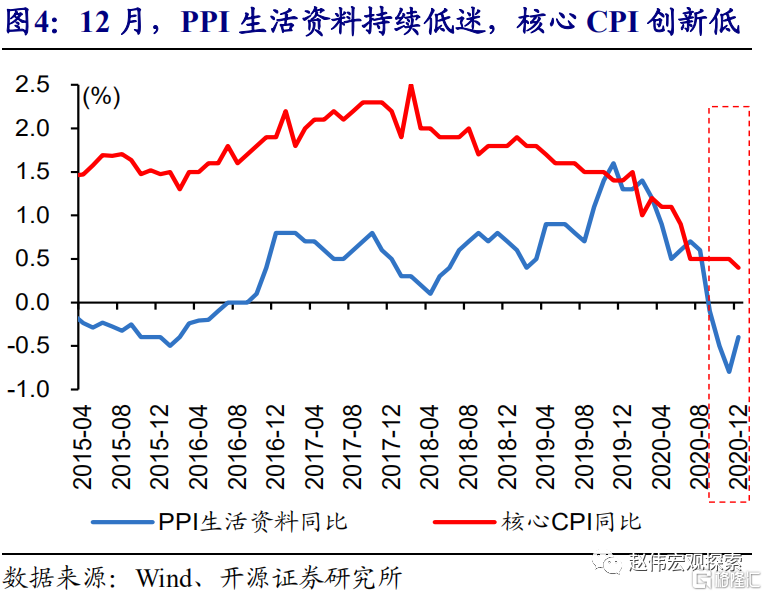

供需“错位”下,上游涨价向中下游传导不畅,核心CPI创有数据以来新低。上游价格上涨,与原油等大宗商品供给、海外需求修复有关,而疫情错位下,国内经济修复最快的阶段已过,中下游需求偏弱、部分甚至出现放缓迹象,使得国际大宗商品涨价影响主要集中在上游,而上游价格向中下游传导不畅。体现在价格层面,PPI生活资料持续通缩,核心CPI连续走弱、12月创历史新低的0.3%。

内外需“错位”背景下,国内或出现温和通胀,输入型通胀的影响非常有限

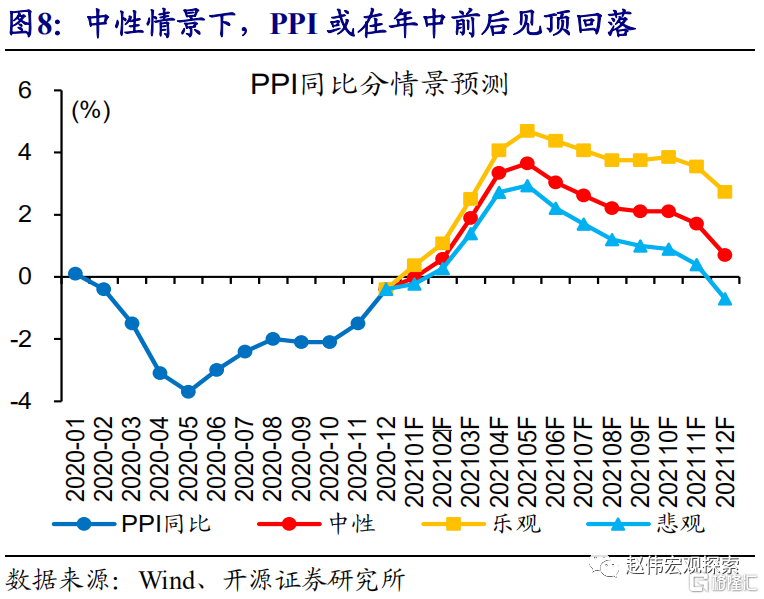

伴随海外需求修复,国际大宗商品涨价,或带来一定输入型通胀压力;但内需偏弱,决定了国内通胀压力可控。疫苗接种加快推进下,全球经济火车头美国经济加快修复、库存周期已然启动,或继续拉动国际大宗商品价格;但PPI主要由国内需求决定,“稳增长”相关支持减弱、中下游需求修复偏慢,使得国际大宗商品上涨对国内影响有限。中性情景下,PPI或在年中前后见顶、下半年加速回落。

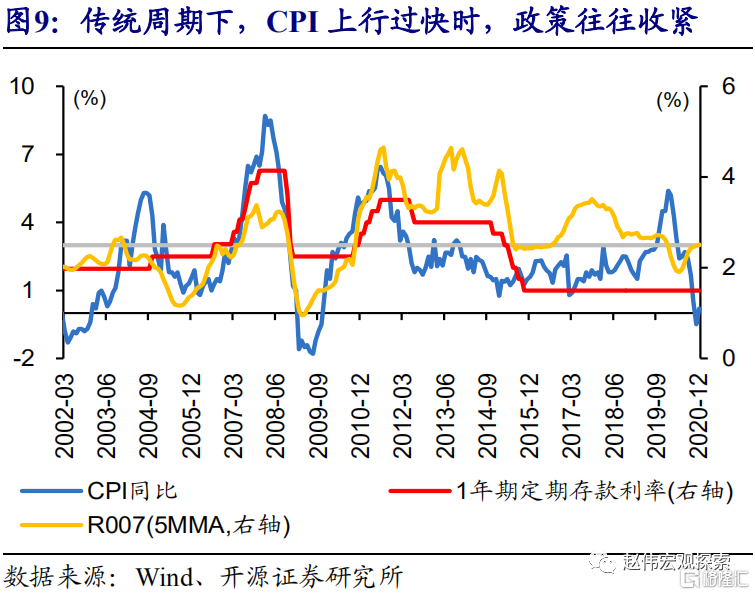

重申观点:通胀预期的抬头,或阶段性引起宏观调控的关注;但政策“退潮”、信用收缩背景下,货币环境不具备收紧的基础。原油等大宗商品涨价,推动国内通胀预期逐步升温,或阶段性引发宏观调控政策的关注,但政策重心已转向调结构、防风险。政策“退潮”下,国内信用“收缩”影响正逐步显现,仍需要货币政策适时适度对冲。2021年,信用“收缩”之年,经济结构分化可能会非常明显。

常规跟踪:CPI同比回正、核心CPI创有数据以来新低,PPI同比降幅收窄

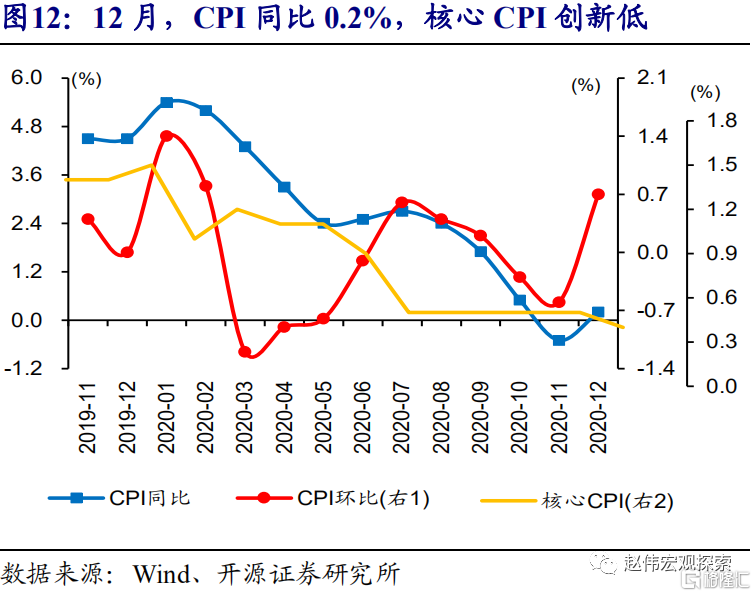

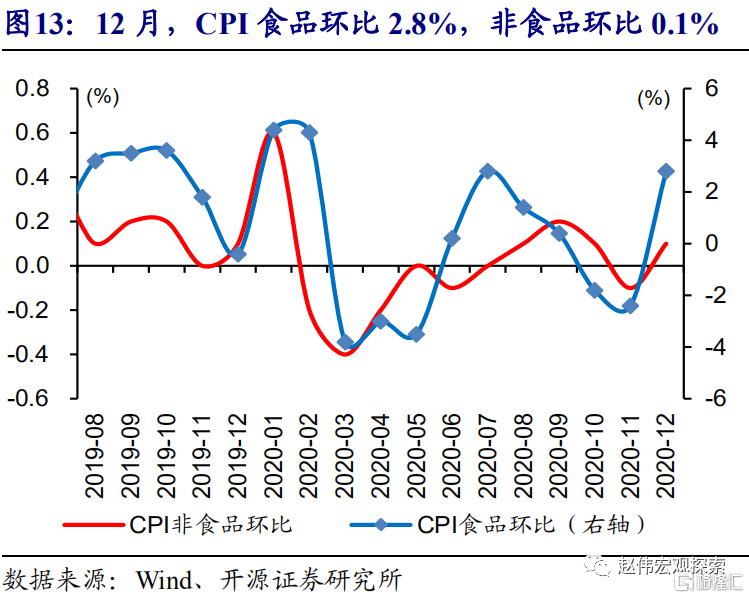

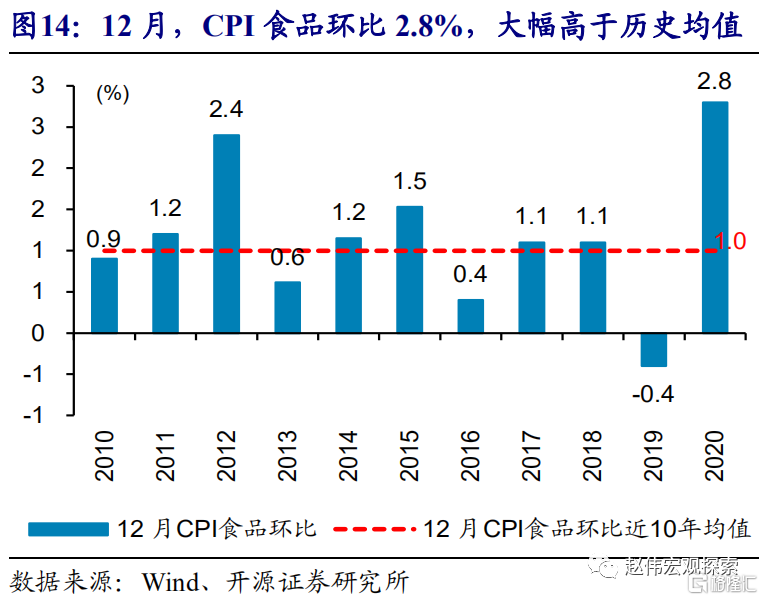

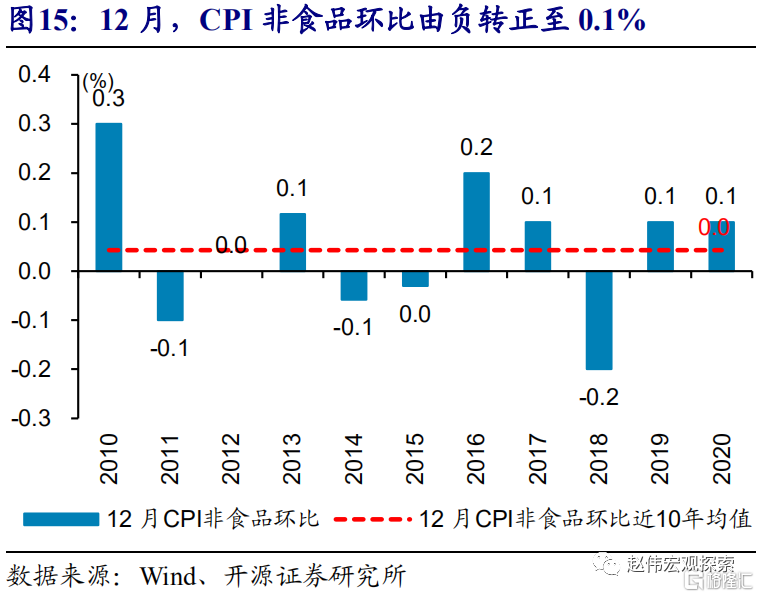

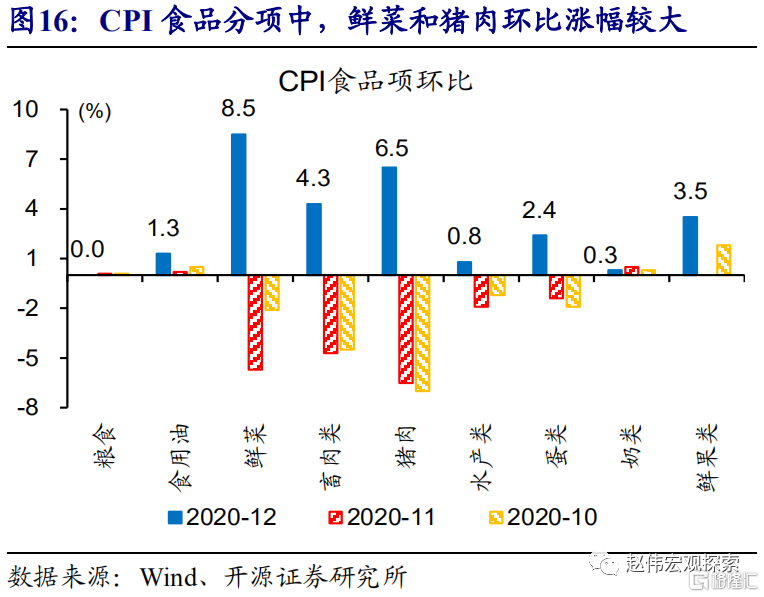

CPI同比回正、核心CPI创新低。12月,CPI同比回正至0.2%、高于市场预期;核心CPI同比0.4%,创有数据以来新低。CPI环比0.7%、上月为-0.6%。其中,食品环比转正至2.8%;非食品环比由下降0.1%转正至0.1%。分项环比中,猪肉、鲜菜、鲜果涨幅较大,与猪肉短期供需错配、低温下鲜菜、鲜果运输成本上升等有关;CPI非食品环比由将转涨,交通通信项拉动明显,或与油价上涨有关。

PPI同比降幅收窄、环比涨幅扩大,金属链、石油链多数上涨。12月,PPI同比-0.4%、降幅收窄1.1个百分点,环比1.1%、涨幅扩大0.6个百分点。大类环比来看,生产资料涨幅扩大0.7个百分点至1.4%,生活资料环比变化相对较小。分行业环比中,石油开采、石油加工分别环比涨幅分别扩大7和3.6个百分点至7.9%和5.3%;黑色矿采环比3.3%,涨幅分别扩大3.3百分点;有色冶炼涨幅扩大。

风险提示:生猪供给不及预期、海外疫情超预期反弹。

报告正文

输入型通胀风险,不足为虑

PPI加速上行、生产资料环比涨幅扩大,其中上游石油开采、黑色采矿等涨幅居前。12 月,PPI 同比下降 0.4%、降幅较上月大幅收窄 1.1 个百分点,环比上涨 1.1%、涨幅扩大 0.6 个百分点。分大类来看,生产资料环比涨幅扩大 0.7 个百分点,生活资料环比与上月持平。PPI 行业环比中,石油开采、石油加工、黑色矿采等上游行业涨幅扩大;而环比涨幅回落多集中在下游行业,食品制造、纺织、造纸等环比涨幅回落均超过 0.3 个百分点。

供需“错位”下,上游商品价格向下游传导偏弱,核心CPI创有数据以来新低。上游价格上涨,与原油等大宗商品供给、海外需求修复有关,而疫情错位下,国内经济修复最快的阶段已过,中下游需求偏弱、部分甚至出现放缓迹象,使得国际大宗商品涨价影响主要集中在上游,而上游价格向中下游传导不畅。体现在价格层面,PPI生活资料持续通缩,核心CPI连续走弱、12月创历史新低的0.3%。

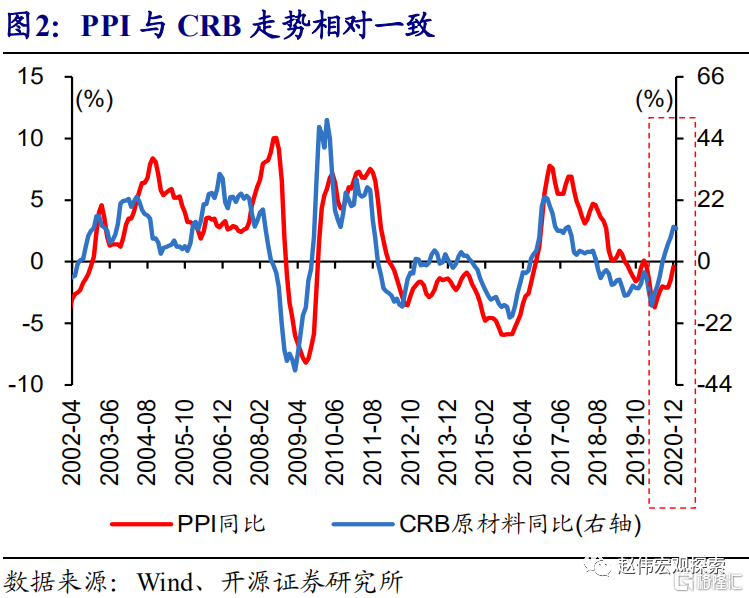

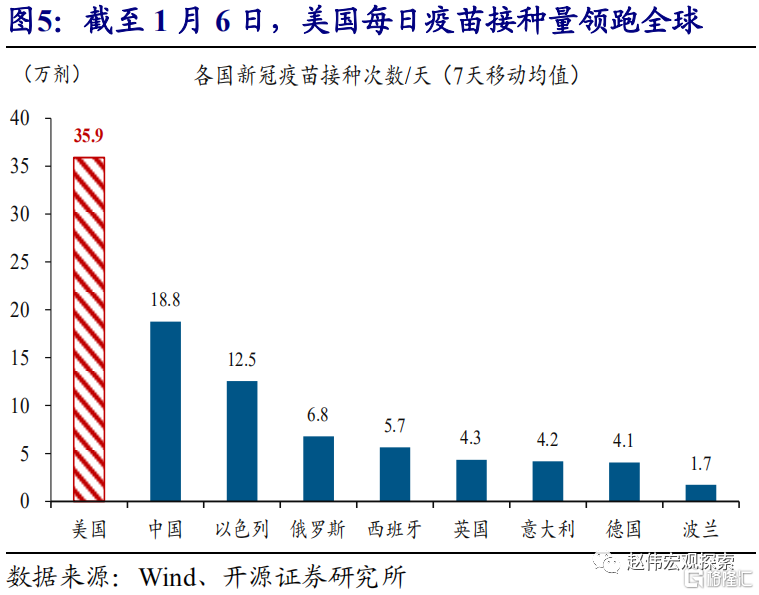

随着全球经济火车头美国经济加快修复、库存周期重启等,国际大宗商品仍具备上涨动能。作为全球最大的消费国,美国经济景气变化,基本主导了油价的中期走势。疫苗接种加快推进下,美国经济加快修复、库存周期已然启动,而新兴经济体原材料供给仍受疫情等因素干扰,或继续推升国际大宗商品价格。

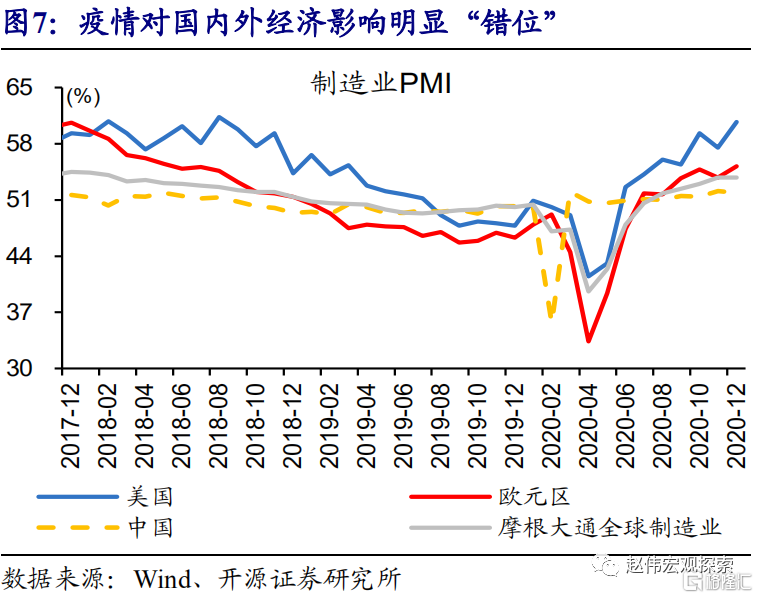

伴随海外需求修复,国际大宗商品涨价,或带来一定输入型通胀压力;但内需偏弱,决定了国内通胀压力可控。疫情“错位”影响下,国内外需求修复节奏不一。海外需求加速修复下,国内需求修复相对偏慢,疫情对线下消费等领域形成持续压制。而PPI主要由国内需求决定,“稳增长”相关支持减弱、中下游需求修复偏慢,使得海外因素驱动的价格上涨向国内传导影响整体相对可控。中性情景下,PPI高点或在年中前后出现、可能在3.5%左右,需求走弱下,PPI或在下半年加速回落。

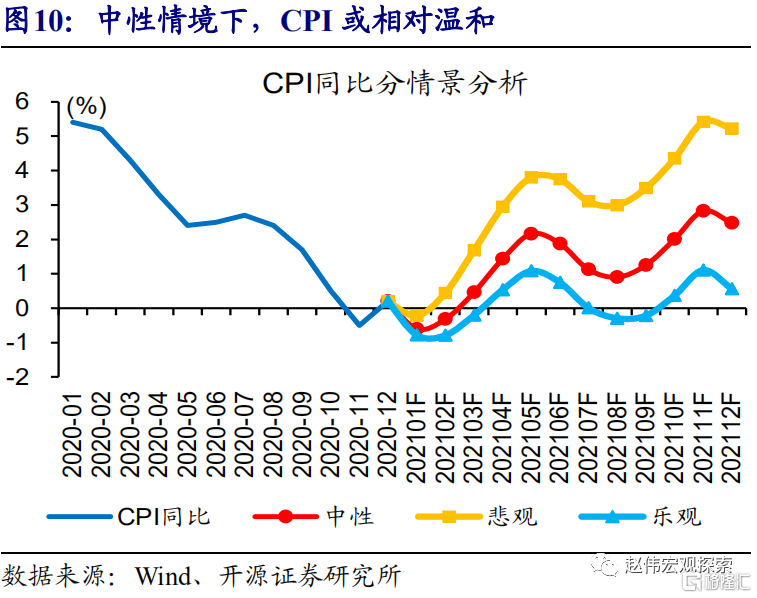

通胀预期的抬头,或阶段性引起宏观调控的关注。伴随原油等大宗商品涨价,及国内线下消费活动逐步恢复等,PPI和CPI或在二季度同步上行,进而推动国内通胀预期升温,可能阶段性引发宏观调控政策关注。但终端消费需求修复缓慢,使得PPI向CPI传导偏弱,叠加猪价对CPI拖累的加速显现,CPI上行幅度可控,中性情景下,CPI全年中枢或在1.3%左右、高点或在2.5%左右。

重申观点:政策“退潮”、信用收缩背景下,货币环境不具备收紧的基础。从加杠杆到稳杠杆,政策重心已转向调结构、防风险,低效加杠杆行为逐步退出,信用“收缩”已然开始。随着信用“收缩”影响逐步显现,地方债务风险、企业再融资压力等显性化,或意味着货币流动性环境较难转向收紧,仍需要货币适时适度对冲。

12月物价数据常规跟踪

CPI同比回正,核心CPI创历史新低。12月,CPI同比回正至0.2%、市场预期为0.1%;核心CPI同比0.4%、较上月回落0.1个百分点,创有数据以来新低。CPI环比0.7%、上月为-0.6%,其中,食品环比转正至2.8%、大幅高于历史均值;非食品环比也由上月下降0.1%转正至0.1%,高于历史均值。

分项环比来看,食品项环比回正与猪肉、鲜菜等涨价有关;非食品项受交通通信拉动明显。CPI食品环比由负转正至2.8%、上月为-2.4%,其中,猪肉、鲜菜、鲜果涨幅较大,与猪肉短期供需错配、低温下蔬菜运输成本上升等有关;CPI非食品环比由上月下降0.1%转为上涨0.1%,交通项拉动明显,或缘于油价上涨。

PPI同比降幅收窄、环比涨幅扩大,采掘、原材料等生产资料环比涨幅明显扩大。12月,PPI同比-0.4%,降幅收窄1.1个百分点,环比1.1%、涨幅扩大0.6个百分点。其中,生产资料环比涨幅扩大0.7个百分点至1.4%,采掘、原材料及加工工业环比涨幅分别扩大2.5、1.1和0.4个百分点至3.3%、2.6%和0.8%;生活资料环比0.1%、与上月持平,其中,食品类涨幅扩大0.2个百分点,衣着和耐用消费品涨幅回落,一般日用品与上月持平。

分行业环比来看,金属链、石油链多数上涨。12月,国内需求稳定恢复、加之国际大宗商品价格持续攀升,带动工业品价格继续上行。其中,石油开采、石油加工分别环比涨分别扩大7和3.6个百分点至7.9%和5.3%;黑色矿采、黑色冶炼环比均为3.3%,涨幅分别扩大3.3和1.8个百分点;有色冶炼涨幅扩大2.8个百分点至3.9%,有色矿采环比转正至0.7%。

风险提示:生猪供给不及预期、海外疫情超预期反弹。