下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,年仅25岁的小魔仙凌美琪扮演者疑似心梗猝死引发热议,而心脑血管疾病这个危险的高发生、高死亡的常见病也再次成为全民关注的健康热点。

近年来,随着经济水平的提高和人口老龄化的发展,以及青少年不健康的生活习惯等因素刺激,心脑血管疾病的发病率呈现明显的升高趋势。据灼识报告,2019年,中国约有3.91亿名心脑血管疾病患者,占中国总人口约26.8%,中国心脑血管疾病患者人数预期将进一步增至2024年的约4.29亿人。

庞大的市场空间之下,麦迪卫康(02159.HK)作为国内一家心脑血管疾病综合医疗营销解决方案提供商也面临着良好的发展机遇,近期该公司即将迎来港股上市,那么其究竟质地几何,不妨就此来探讨。

1、三大板块业务支撑,细分医疗赛道的行业龙头

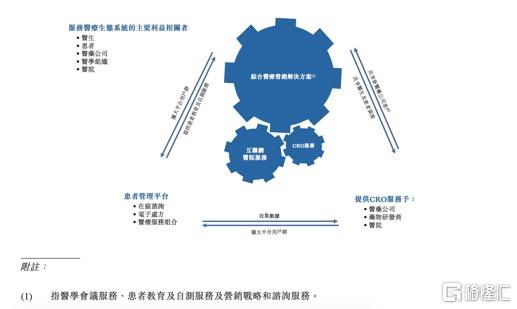

麦迪卫康成立于2000年,公司是中国最大的心脑血管疾病综合医疗营销解决方案提供商,目前其业务布局主要涉及三大领域分别是综合医疗营销解决方案、互联网医院以及CRO服务,后两者为公司的新兴业务目前仍然还处在成长初期,而综合医疗营销解决方案则是公司长期经营形成的优势业务板块,其具体包括医学会议服务、患者管理服务以及营销战略和咨询服务。

在行业长期的深耕过程中,麦迪卫康形成了头部领先优势,招股书显示,以2019年收入计,麦迪卫康的医学会议服务所获得的营业收入为2.82亿,占据4.9%的市场份额,位列第一。而行业前五大参与者合共仅仅占据6.7%市场份额,由此亦可以看到麦迪卫康所处行业市场格局之分散。

从公司所处赛道的长期机会来看,一方面在于行业集中度的提升,作为头部企业,麦迪卫康凭借领先优势大概率有机会实现持续抢跑;而另一方面,从业务的核心价值点来看,麦迪卫康积聚的优质医生资源网络以及背后接触到的庞大患者群体乃至于全球知名药企及国家级医学组织之种种,还将有机会进一步嫁接赋能到其他业务领域,而这也是公司发力互联网医院以及CRO服务的优势所在。

招股资料显示,麦迪卫康目前与全球知名医药公司以及国家级医学组织保持长期稳定业务关系,而按2019年收入计算,全球10大医药公司中有5家是麦迪卫康的客户。此外,截至2020年6月30日,麦迪卫康已发展了一个包含约24000名心脑血管疾病医生在内的网络,其中超过70%任职于中国三级医院。与此同时,公司还拥有一个由国内外顶级心脑血管疾病专家组成的医学顾问委员会及32人的专业医学团队。

一系列优势资源加持之下,麦迪卫康所布局的赛道前景也十分可期。

2、行业发展前景广阔,业务协同构建核心竞争壁垒

从麦迪卫康的业务布局来看,其三大业务板块依据公司长期积累的优势资源搭建了一个聚合平台,并在内部形成了良好的协同效应,最终构筑了一个完整的围绕心脑血管疾病生态链的服务闭环。而在此模式下,公司不仅能够深度挖掘行业价值链寻求增值业务机会,同时也构建了核心竞争壁垒,透过对平台生态的持续赋能、升级进而形成强大的虹吸效应,链接更多的优势资源、客群,持续在行业中形成领跑之势。

拆解各大业务板块,可以发现麦迪卫康布局的领域均处在黄金赛道之上,面临着良好的市场机遇。

首先来看,综合医疗营销解决方案行业。

该领域主要致力于通过缩窄医疗行业主要利益相关者(即医生、患者、医药公司、医学组织及医院)之间的差距来提高医疗行业的效率、优化医疗行业及提高医疗服务可获得性。

麦迪卫康具体所处的是心脑血管疾病综合医疗营销解决方案领域,由于心脑血管疾病患病率的不断上升,该领域的增长势头呈现良好的态势,以收入计,中国心脑血管疾病综合营销解决方案2015-2019年的复合年增长率达到11.1%,预计2024年收入规模将由2019年的56亿元进一步增加到87亿元,而2019-2024年的复合年增长率则将达到9.2%。

考虑到该细分领域麦迪卫康处于头部领先地位,拥有强大的医生资源网络、长期的客户关系以及专业知识团队等,而近年来,国家层面致力于降低心脑血管疾病负担,提升疾病意识、提高诊断和治疗率,尤其是推动优质医疗资源对基层的倾斜等措施,均有助于推动整个市场进一步扩容,麦迪卫康面临着巨大的市场机遇和政策性红利。

此外,再来看互联网医院,其主要业务涉及在线咨询及诊断、电子处方及患者跟进。近年来,互联网医院蓬勃兴起,诞生了一众行业独角兽,而相关数据显示,2019年中国有约342间运营中互联网医院,并预期于2020年增长至逾500间。而就心脑血管疾病互联网医院服务的中国市场来看,按收入计,预计将由2019年的168亿元增至2024年的804亿元,复合年增长率达到36.7%。

从麦迪卫康切入到互联网医院赛道的优势来看,一方面公司专注于心脑血管疾病这类慢性病的管理,天然具有线上对接的能力,同时公司在线下积聚的庞大医生、患者资源也更容易切入到互联网医疗平台之上,长期积淀的良好口碑以及专业优势也更容易得到患病群体的亲赖,相对于一些大而全的互联网医疗巨头而言,其更细致、专业的服务将更具有市场亲和力。

最后再来看CRO服务领域,其主要是为向医药或生物科技公司提供研究服务外包,作为医药研发的上游,该行业的市场规模与跟药企的研发投入呈较强的正相关性。近年来我国制药研发投入持续呈现高增长,为CRO服务市场带来了巨大的发展空间。从市场规模来看,CRO服务市场规模由2015年的28亿元增加至2019年的60亿元,并预期2024年进一步增加至142亿元。当前中国CRO服务竞争格局相对分散,按近年收入计,五大CRO服务提供商占市场份额总额约20%至25%。

麦迪卫康切入CRO服务主要是基于其与医药公司有着长期稳固的关系,同时医生网络带来的庞大患者群体,以及自身在行业的专业知识积累,借助这些优势,公司捕捉药物开发的商机,也将有望进一步为其打开成长空间。

3、战略加速落地,享受确定性的成长机会

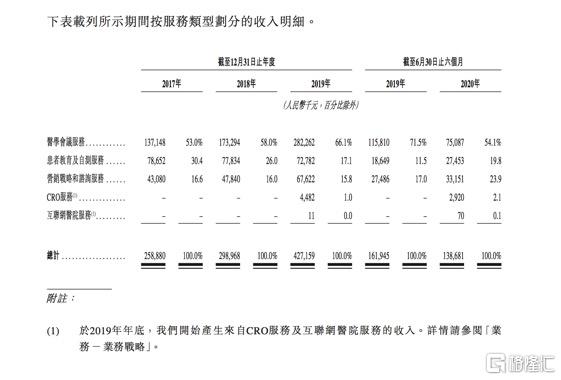

从过往业绩来看,麦迪卫康整体的增长势头表现良好,2017-2019年度以及2020年上半年,收入分别为2.59亿、2.99亿、4.27亿以及1.39亿,净利润分别为3021.6万元、3967.7万元、2208.7万元以及-400.7万元。今年上半年疫情冲击之下,公司盈利短期承受压力,不过就长期趋势而言,公司既有优势业务的仍然将大概率保持稳健增长的势头,与此同时随着公司互联网医院以及CRO服务业务板块布局的持续落地,其业绩还将有望迈向更高的台阶。

值得一提的是,CRO服务及互联网医院服务业务发展态势已经初露锋芒,今年上半年已经相继开始贡献营收,未来成长性还将持续释放。

目前麦迪卫康积极朝着三大业务板块持续发力,公司已打造多个技术平台以提升综合医疗营销解决方案,其中医会+App作为会议管理系统聚焦现场医疗研讨会组织平台使用者,例如能够让医学组织及医药公司提交现场会议请求及监察会议进行。该平台极大的方便了用户,截止目前平台已举办超过22000场研讨会;而长颈鹿平台服务在线医学研讨会平台使用者,覆盖中国卒中中心联盟位于国内所有31个省份及自治区的全部36所省级医院。此外公司开发的线上会议小助手以及在线教育公众号,服务广大医生及患者群体,而公司开发的移动平台麦迪医加亦已经能够提供互联网医院分部下的在线咨询及电子处方服务。

透过一系列科技平台的打造,麦迪卫康聚集了庞大的数据资源,而就当前政策环境而言,政府高度支持医疗大数据及智慧医疗、远程医疗等行业的健康发展,而这也为麦迪卫康在这一领域的布局带来了巨大的想象空间。

值得一提的是,早在2019麦迪卫康即开展了互联网,进行线上问诊及批出电子处方,其中在2020年,旗下互联网医疗平台麦迪医加更是联袂石药集团推出“卒中患者标准化院外管理项目”,该项目致力于为我国卒中患者提供出院后咨询、随访、检查、送药到家一站式院外管理方案,满足卒中患者“用药+复诊+检查"的持续性专业诊疗需求,而随着该项目的跑通也进一步验证了麦迪卫康在互联网医疗领域的落地能力。此外,此次合作中同样引人关注的是,麦迪卫康非执行董事兼控股股东之一张艺涛女士的配偶陈川先生是石药集团的独立非执行董事,同时也是国内多家医药上市公司的董事,其本人在行内人脉广阔,因此也将不难想,随着此次与石药集团合作项目的成功落地,麦迪卫康还将借助其股东庞大的资源生态,进一步拓展更多类似石药集团这样的医药领头企业的合作机会,为公司业务板块的增长带来契机。

最后,再从麦迪卫康未来重要发力点CRO服务来看,该业务作为患者管理服务板块的自然延伸,其主要透过协助客户收集及记录来自客户临床试验的患者数据、监督所记录数据真确及准确性、审阅及整理数据纪录以及向患者作跟进探访向医药公司及医学组织提供CRO服务,该业务板块历来是出大牛股的地方,市场预期产业规模也将是千亿级别,考虑到目前整个国内CRO行业集中度低,行业保持高速增长态势,这也将意味着麦迪卫康在这一领域凭借自身强大的资源禀赋还将大有可为,享受确定性的增长机遇。

4、结语

总体来看,麦迪卫康扎根的心脑血管疾病细分赛道具有龙头稀缺性,同时其当下发力的互联网医疗以及CRO服务板块,具有较高的成长预期,而这两大领域市场往往给出的估值也相对较高。此前京东健康(06618.HK)上市市值一度突破6000亿港元,反映了市场资金对互联网医疗的追捧。此外从CRO服务来看,根据富途行情,港股医药外包概念板块整体市盈率达到279倍,其中2020年药明康德(02359.HK)全年涨幅达到120%,目前总市值高达3800亿,港股市值亦达到480亿,康龙化成(03759.HK)2020年全年涨200%,总市值突破千亿大关,可见市场对CRO板块的看好。

聚焦到此次上市的麦迪卫康,其以招股价上限计市值仅为8亿,上市即面临低估的局面,相信在当前热络的港股新股市场环境下,也为投资人留下来不错的窗口,上市表现值得期待。