下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:26.32 港元

我们认为,抬升单盘盈利曲线的能力,较之介入单盘经营的时间点更加重要。并购的确不是好的拓盘方式,但公司能坚持科技化、网格化、内部市场化,坚持强管控,有可能从根本上提升物业管理服务的底层效率和专业程度。如果公司有战略定力,一时间为优化区域浓度而付出并购对价,则是合理的。我们认为公司是一个“真成长”企业,主要是因为公司解构基层业务单元,赋能基层员工,提升行业专业效率的决心和实践。基于此,我们首次覆盖给予公司“买入”的投资评级和 26.32 港元的目标价。

▍公司是品牌后发,并购为主拓盘,快速成长的物管公司。公司 2019 年起才规模化启动市场化外拓和并购,品牌影响力也从低点起步。公司 2020 年中期在管面积超过 8570 万平米,合同面积 12550 万平米。

▍市场对公司充满质疑。由于公司品牌后起,故而外拓不可能和绿城服务、金科服务等强势品牌相比。尽管 2020 年公司第三方外拓料远超历史水平,但预计并购仍将贡献在管面积增长的 60%以上。市场质疑并购不是一种好的拓盘方式。另外,世茂集团虽然当期业务支持力度不小,但其交付规模的增长潜力并不大。

▍抬升单盘盈利曲线,单盘层面增收降本,较之拓盘方式更加重要。我们一直认为,在其他因素相同情况下,并购比不上全委外拓,并购不是好的拓盘模式。但对公司来说,拓盘方式并非价值的核心决定因素。公司以科技化、网格化、内部市场化等手段,有效提升了人均产出,降低了人工成本占总成本比例,初步推进了底层业务专业化,并为日后以专业化驱动满意度打下基础。我们认为,公司在战略层面特别重视提升单盘盈利曲线,这才是公司价值的核心决定因素。

▍行业头部品牌护城河尚不宽广,公司有望透过解构服务,提升效率优化品牌,并购增加区域业务浓度是提升专业服务水平的路径。除了商管赛道,绝大多数物管细分领域品牌护城河尚不宽广,所有物管公司的专业度和效率都有待提升。强化中后台,提升效率的规模前提是单城市的业务浓度。作为后发竞争者,公司透过阶段性并购来实现最终的业务平台化,如果公司能在并购之后实现强管控和运营提升,并购就是合理的。虽然在物管行业缺乏典型案例,但经纪行业的贝壳(及其前身链家)已经进有了成功先例。

▍风险因素:公司战略执行风险;公司并购对价过高风险。

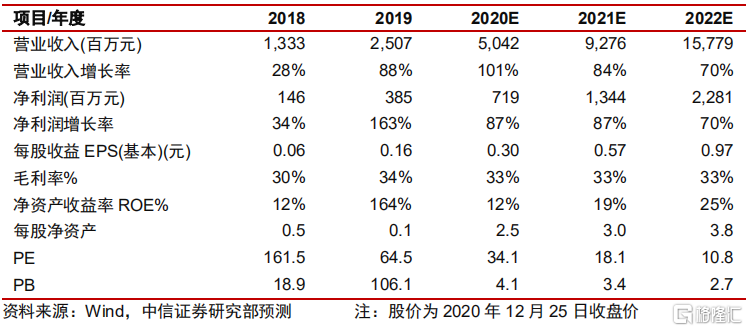

▍公司有望在抬高单盘盈利曲线方面位于业内领先位置,结合公司当前估值,首次覆盖,给予公司“买入”的投资评级,并作为行业首选积极推荐。我们预计,公司在 2020/2021/2022年在管面积净增长分别达到 6,700/9,400/9,800万平米,其中并购能贡献约 4,100/6,000/5,000 万平米。随着公司专业度和满意度提升,我们预计 2022 年后公司内生造血能力将明显提升。我们预计,公司 20/21/22年度收入规模将达到 50.6/92.5/158.5 亿元,净利润达到 7.2/13.4/22.8 亿元,对应 EPS 预测 0.30/0.57/0.97 元每股。考虑到公司在效率方面的提升潜力,尽管短期并购确实占比偏多,我们给予公司 2022 年 23 倍 PE,即 26.32 港元的目标价,公司当前股价 12.00 港元,首次覆盖,给予公司“买入”的投资评级。