下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:推荐

投资要点:

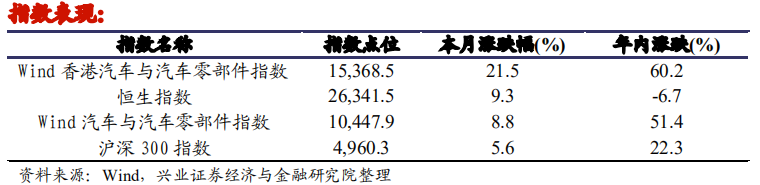

11 月汽车板块收益率继续跑赢大市。11 月,恒生指数上涨 9.3%;沪深 300指数上涨 5.6%;Wind 汽车与汽车零部件指数上涨 8.8%;Wind 香港汽车与汽车零部件指数上涨 21.5%。 l 汽车销量连续 8 个月同比增长;乘用车销量连续 7 个月实现同比增长,自主、美系品牌份额持续提升;商用车销量同比、环比继续增长;新能源汽车销量同比高速增长,造车新势力交付量再创新高。11 月,汽车产销分别达到 284.7万辆和 277.0 万辆,环比分别增长 11.5%和 7.6%,同比分别增长 9.6%和 12.6%;乘用车产销分别达到 232.9 万辆和 229.7 万辆,同比分别增长 7.5%和 11.6%;商用车产销分别实现 51.8 万辆和 47.2 万辆,环比分别增长 11.6%和 1.9%,同比分别增长 20.3%和 18.0%;11 月,新能源汽车产销分别达到 19.8 万辆和 20.0万辆,同比分别增长 75.1%和 104.9%。1-11 月,汽车产销同比分别下降 3.0%和 2.9%;乘用车产销分别同比减少 8.1%和 7.6%;商用车产销分别同比增长22.2%和 20.5%;新能源汽车产销分别同比分别下降 0.1%和增长 3.9%。

汽车经销商库存预警指数为 60.5%,库存提升主要是为冬季旺销期备货。

短期关注边际改善,2021-2022 年全球汽车行业有望迎来恢复性增长:根据LMC 预测,全球汽车行业 2020 年销量约为 7100 万辆,同比下降 21.3%,2021-2022 年销量增速分别为 14.7%,8.0%。

长期来看,行业基本进入存量市场。我们建议关注市场中的结构性增长机会: 1、政策背景下,传统车企与新势力将于 2021-2022 年集中投放多款新能源车型,新能源车将在全球迎来向上周期;2、智能网联化+轻量化+电动化推动产品技术升级,传统零部件单车价值量提升,增量零部件将为相关供应企业带来巨大成长空间。3、消费升级+价格下探,豪华车市场仍将保持高速增长,代理豪华品牌的经销商仍然有望从中受益。

我们推荐关注:(1)整车:建议重点关注吉利汽车(0175.HK)、比亚迪股份(1211.HK)、中国重汽(3808.HK)、长城汽车(2333.HK),推荐关注蔚来(NIO.N)、理想汽车(LI.O)、小鹏汽车(XPEV.N)。(2)零部件:建议重点关注敏实集团(425.HK)、福耀玻璃(3606.HK),推荐关注耐世特(1316.HK)。 (3)经销商:建议重点关注中升控股(881.HK)、永达汽车(3669.HK),推荐关注美东汽车(1268.HK)。

风险提示:1、当前事件持续;2、影响行业的相关政策;3、行业恢复不及预期。