下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

敏实集团:领先汽车零部件供应商。敏实集团主要从事设计、生产、销售汽车装饰条、汽车装饰件、车身结构件、行李架及电池盒等汽车零部件。20H1公司主营收入、归母净利润分别为 48.5、3.7 亿元,同比分别减少 20.9%、 58.6%,主因受新冠疫情影响。公司位列 19 年全球汽车零部件供应商百强榜第 86 名,20 年 11 月 30 日收盘后纳入 MSCI 成分股。

电池盒:逐渐进入放量阶段。电池盒是新能源汽车动力电池的承载件,安装于车体下部,主要用于保护动力电池在外界碰撞和挤压时不受损害,对电池模块的安全和防护起到关键作用。公司采用铝挤出工艺生产电池盒,优势有1)与钢电池盒相较,铝电池盒满足轻量化需求,且高温耐腐蚀,导热性、导电性较优;2)与铝压铸工艺相较,铝挤出工艺能够灵活设计电池盒结构,满足各类能量大小的电池包需求,且能够减轻电池盒重量。敏实目前电池盒在售订单量充沛,随着产能逐步释放,单车配套金额将改善,我们预计公司 21-22年电池盒收入分别为 7.8、19.5 亿元,25 年为 69.9 亿元。

传统业务:研发夯实竞争优势,实现长足发展。公司传统业务覆盖了金属及饰条、塑件、铝件等产品,通过产品研发和创新等,不断拓宽产品品类。20H1公司研发费用率为 5.2%,同比提升 0.3pct,公司保持对底盘结构一体化系统的生产技术、材料工艺和表面处理的研究开发,并明确了高分子材料的发展方向。公司基本毗邻客户工厂布局产能,以便提供高效、准时的交货,目前生产基地主要位于中国、美国、墨西哥、泰国和德国,基本辐射了全球主要汽车消费市场。此外公司覆盖大多数主机厂客户,多元化客户结构,能够分散对单一客户的依赖度。20H1 公司获得美系高端电动车品牌铝饰条订单,我 们预计 21H1 开始量产,订单完全释放,22 年主营收入或增厚约 2 亿元。

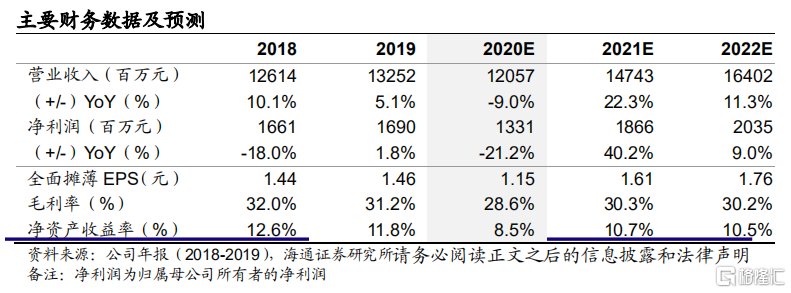

雷达罩、发光标牌:联袂海拉,增强合力。在智能化驱动下,毫米波雷达作为实现自动驾驶所需的主要传感器之一,应用将更加广泛。雷达罩是发射和接收毫米波的介质,其材料需要考虑对毫米波的吸收和反射特性。汽车公司大多选择将前置毫米波雷达置于中间车标内,实现外形美观,而传统车标的金属镀铬层对毫米波会产生屏蔽阻隔效应,集成雷达的车标(发光标牌)需求应运而生。20 年 6 月敏实集团与全球毫米波雷达前五大供应商——德国海纳签署合同成立合资公司,双方各持股 50%,将在技术、订单、成本等方面实现互补。 ? 盈利预测与估值。我们预测公司 20-21 年归母净利润为 13.3/18.7 亿元,同比-21.2%/40.2%,给予公司 21 年 23-26 倍 PE,对应合理价值区间为37.07-41.90 元/股,按照 1 港元=0.84 元人民币折算,对应合理价值区间为43.91-49.64 港元/股,给予“优于大市”评级。

风险提示。汽车行业景气度下行,电池盒业务拓展不达预期,行业竞争加剧。