下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:财富证券

评级:同步大市

投资要点:

行业板块估值延续前期震荡上行。 11月,申万银行录得涨幅9.13%,跑赢上证综指 3.95pct.,跑赢沪深 300 指数 3.49pct.。银行板块整体市盈率(历史 TTM)6.91X,较 10 月末上升 0.62X;板块整体市净率维持 0.67X,较 10 月末上升 0.05X。11 月次新股厦门银行(53.61%)领涨。

《三季度中国货币政策执行报告》发布,金融机构贷款合理增长,信贷结构持续优化。为支持实体经济,银行贷款保持稳定增长,中长期贷款年内维持增速扩张,制造业中长期贷款和小微企业贷款较快增长。

贷款加权利率季节性回升,信贷资源储备充分。9 月贷款加权平均利率为 5.12%,比去年末下降 32bp,同比下降 50bp,但环比季节性回升6bp。前三季度银行低利率的小微贷款任务基本完成,高收益贷款占比有所上升,促使贷款加权利率季节性回升。伴随经济平稳增长,信贷需求逐步扩张,而银行年末开始为明年储备信贷资源,此时市场需求大于供给,银行议价能力提升,贷款利率整体企稳回升。

坚持稳健货币政策思路,更加灵活适度、精准导向。央行提出既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来;同时强调“把好货币供应总闸门”。反映当前我国经济增长好于预期,央行从疫情期间稳健宽松的态度转为中性基调,保持灵活适度的稳健货币政策。

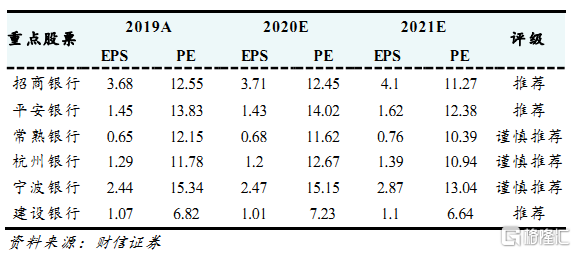

投资建议。未来货币政策保持稳健中性,灵活适度的总基调,市场资金流动性维持动态平稳。对应信贷结构持续优化,贷款加权利率止跌回升,银行资产端盈利能力得以提升。自前期创低点后,银行板块基本回归至上年末位置,整体实现估值持续修复。当前低基数对应未来增长空间提升,业绩增长预期确定性高。建议把握低估值修复行情下的优质银行个股,推荐招商银行、平安银行、常熟银行、杭州银行、宁波银行和建设银行。

风险提示:1、经济增长不及预期;2、不良资产集中爆发。