下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 沽民

数据支持 | 勾股大数据(www.gogudata.com)

从上周五金融板块强势崛起,到今天高开冲高,故事的上半场令人欣慰,终于风格切换了,终于估值修复了,铁树开花枯枝发芽,多年媳妇终于熬成婆了!

然而下午一开盘就啪啪打脸了。周末加班加点吹金融板块的分析师们,好不容易撸出来报告,现在又要手撕,真是太难。例如:

期待是这样的,

结果却是这样的:

(1)2012到2014我们记得是3000以下永不重启IPO

(2)驴不会变成马,是驴永远是驴。麻烦你别搞基因突变了,还是告诉我们怎么找马吧。

(3)错过早餐不要紧,中午也不应该让我们吃苍蝇。

(4)大象刚要起舞就跌倒了。

(5)你以为是LV,行家一看是高仿的。

兔起鹘落间,一个午餐的时间就完成了一地鸡毛。股民蒙圈了:未来该怎么做呢?

要知道该怎么做,就要先弄清楚这一轮金融板块集体暴动(直到被镇压)的逻辑是什么。这就要先从黄金白银这一波破位下跌聊起。

历来美元和黄金是负相关的,此消彼长。然而近期,从今年8月黄金(伦敦金)创2063的高点以来,呈现出和美元同方向变动的趋势(协同下跌)。最近黄金持续破位,美元指数也在下探。问题来了:黄金和美元到底谁错了?

答:两个都没错,是大背景发生变化了。

此前40年的国际分工合作大背景——中美贸易分工合作——在今年遭遇最强的逆转。简单来讲一句话:全球化大循环受阻。具体原因有两个:

1 疫情

2 特朗普与民粹抬头

其中第二点从2017年双反调查,301调查,2018年贸易战开火,直到最近两年过渡到科技战,在今年美国大选之前达到顶峰。

当然如果只有特朗普搞事情还好,毕竟中美是斗而不破;但疫情使得这个原本已经有点脆弱的全球化分工合作关系,变得雪上加霜。

在全球化循环畅通的时候,美国(以及其它发达经济体如欧洲、日本等)放出来的水,很快会通过贸易关系进入中国和发展中国家(越南、马来西亚、印度、印尼等),在那里形成购买力,带动那些地方的经济实现繁荣。

然而在全球化贸易受阻的大背景下,贸易作为货流和金钱流的载体被阻断了;而为了应对疫情各国政府猛烈放水,两下叠加,钱比以前多了,但却出不去了,于是:发达国家(美国等)体内形成了流动性堰塞湖。

这会导致的结果是什么?

对于美国(发达国家)而言,有三个结果:第一是通胀压力,第二是货币贬值,第三是资产价格泡沫。美国经济与股市的背离就是这个逻辑。水太多,水出不去,只好把资产价格越吹越高。

而对于中国(发展中国家)而言,同样是三个结果:第一是出口压力,第二是货币升值,第三也是通胀。出口压力一方面是贸易阻断,另一方面由于美元贬值,人民币升值,进一步削弱出口产品的价格竞争力。这些共同的结果就是经济复苏难以达到强劲。同时国内也发行了大量货币,所以最后通胀逻辑一定会起来。

货币超发,经济增长乏力,最终的结果——滞胀。滞胀一定是黄金的天下。这就解释了今年前8个月黄金如此凶猛的原因。

今天8月10日,黄金冲高回落,从此一路扑街。说明此前滞胀的逻辑出现了逆转。那么,这一轮逆转的原因是什么?

答:逆转同样需要两个因素。

1 疫情消退

2 全球化分红合作关系重建

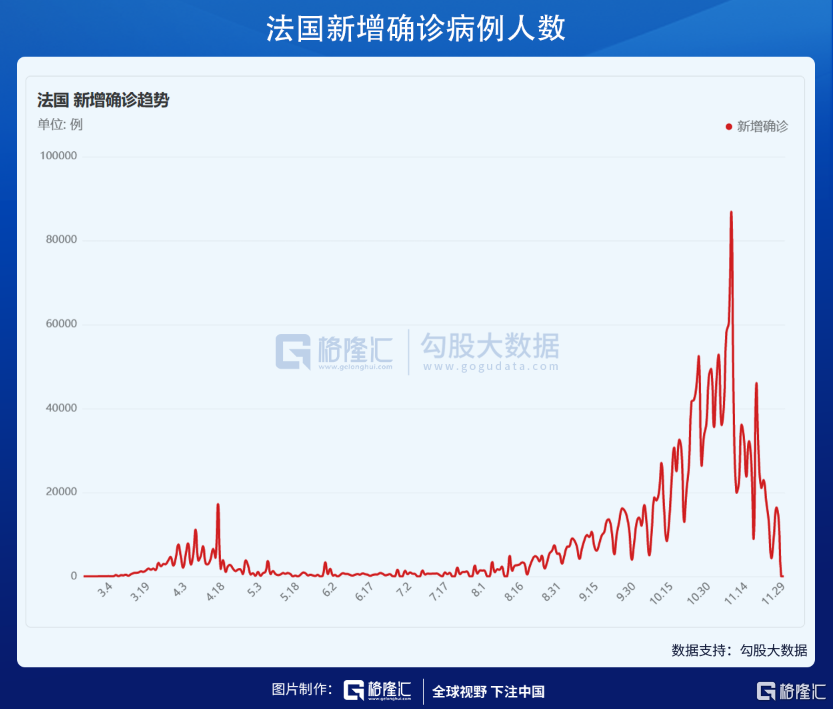

目前,第一个因素已经有苗头了。欧洲疫情目前回落态势非常明显。

法国:

德国:

美国:

美国正处在疑似拐点。拜登上台后如果推行积极的防疫措施,美国的情况也有望控制住。后面,疫苗搞出来之后,全球疫情的大拐点就真的要来了。

而第二个因素,全球化,仍存在一定的不确定性。这取决于拜登的对华政策,以及地缘政治风险事件——俄罗斯重返高加索、以伊冲突、土耳其埃尔多安搞事情等等。但决定因素还是中美。

中美关系可以看过全球经济的基本盘。2013/14/15那几年中东西亚那一带打成一锅粥,但中美没出大问题,所以全球经济没有崩盘。这次是中美的基本盘崩了,所以结果这么严重。

未来如果拜登对话政策缓和,中美贸易分工大循环重建,任督二脉打通,全球经济有望走粗一波谐振式复苏,类似2017年。

全球复苏意味着需求开始好转,这就是近期工业金属普遍大涨的原因。

上次我写文章的时候铜还在2018年初的高点之下,今天已经突破2018年初的高点。

铝接近2017年9月的高位区间,即将突破。

铁矿石也即将突破去年年中的高位。

从上周五开始,金融板块开始大涨,这个周末几乎所有分析报告都在吹银行股。

但是支撑了一上午就扑街了。今天下午银行、保险、券商板块全盘熄火,上证综指转绿。这变脸太快,股民惊呼“骗炮”行情。

那么问题来了?金融板块后面还有没有机会?没有进去的还能不能进?

我的答案是:短期不能认死理。

正如对长期而言没有好的价格,只有好的公司;那么对短期而言,则是没有好的公司,只有好的价格。再好的公司,太贵了也是垃圾;而即便是前期逻辑证伪被杀下来的公司,如果估值足够低,那也是机会。

许多人认为这一波银行金融崛起是估值修复。事实上,估值修复的前提是流动性边际充裕;而当下显然不存在流动性边际充裕的条件。流动性收紧在即。今天央行放了2000亿MLF和1500亿逆回购,明明是利好,然而一个上午的时间就转变为利空。货币市场就是这样的,今天放水都是为了以后收水。

那么金融板块崛起的逻辑是全球复苏,这个逻辑对不对呢?前面已经分析,全球复苏看起来是箭在弦上。但,

有一个非常大的不确定性,

这就是各国货币政策不同步的问题。

面对疫情放水导致的大水滔天,到现在为止,中国目前选择收紧;而美国,不仅不收,反而继续放(近期财政部推出1.3万亿美元的刺激计划)。

这里面有一个常识——如果主要经济体货币政策不同步,那么经济谐振式复苏无从谈起。道理很简单,你收水,我放水,那等于是你收我的水,我的水白放了。

货币政策不同步之下,很难全球协同复苏,更大的可能性是以邻为壑,损人利益。

一个典型的例子是2016年。美国从2013年就开始要收水,但一直磨磨蹭蹭到2016年,决定正式开始收水。但许多国家步调不一致。尤其是日本,还在大搞特稿负利率和QQE(量化质化宽松,即BOJ买日本指数ETF)。日美货币政策不同步,导致美国收水无效。最后耶伦只能把各国央行叫到一起,摊牌,经历了各种艰难的谈判,终于谈妥了;才有的2017年加息4次,全球共振复苏。

未来,全球货币政策的步调主要取决于中美。而中美货币政策走势有两种可能性:

1 中国把美国带起来

2 美国把中国带下去

我个人看法是,未来各国都会收水,迟早是要收紧的,毕竟债务都太高了;疫情之前已经很高,经过了疫情这一波无节制放水,债务更高。但,也有很大的可能性美国会借助美元的地位全球再收一波铸币税,再享受一波资产价格赶顶的快意^^

因此,可以预见,在达到全球复苏之前,关于货币政策的谈判就要很久。这说明,全球经济谐振复苏还言之过早。

其实市场也反映出了这种担忧,涨一天跌两天,多空双方都很谨慎。

当然,煤飞色舞可能还会继续,毕竟有色金属都在大涨,而之前这些能源资源有色类股票跌得太惨。但,从经济复苏的逻辑推演出金融板块的行情,就想象力过于丰富了。今天的行情已经啪啪打脸。最后看来,还是三驾马车(科技医药消费)的增长故事会比全球经济复苏更靠谱。

正如2017年中的时候,白马蓝筹不会切换为中小创;这一轮,科技消费创新也不会切换到周期金融。