下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:增持

核心观点:

港交所是港股市场兴衰的镜鉴。港交所的收入分类为四项:(1)与交易直接相关,包含交易费及交易系统服务费、结算及交收费;(2)上市费用,包括首次上市及其后发行费用、上市年费;(3)稳定增长费用:包括市场数据费、存托管及代理人服务费、其他收入等;(4)投资收益,包括公司自营资金及外部投资组合。前三者约占总收入 90%。因此,市场活跃与否决定了港交所盈利水平和估值水平。

近年来港交所围绕完善交易机制及推动上市改革开展了一系列改革,包括:上市制度改革,为港交所引入中概股回归及生物科技企业上市;进一步完善互联互通机制,包括中概股纳入港股通;优化交易服务等。

水大:互联互通的战略地位汇集中外资金。港交所作为联通中国与海外的特殊角色,拥有具垄断性与排他性的地理位置与制度优势。作为世界金融中心,为外资投资中资企业提供良好的桥梁与平台。鱼大:上市制度改革引入有吸引力与成长性的企业。已运营成熟且具备体量的中概股回归上市有望贡献稳定的交易额,新型生物科技企业成长速度快,有望通过市值增长及高换手率实现增长的交易额。成长:多年来港交所持续推进机制完善与改革,目前仍在推进的法团版同股不同权企业第一上市,及将更丰富标的纳入沪深股通等。

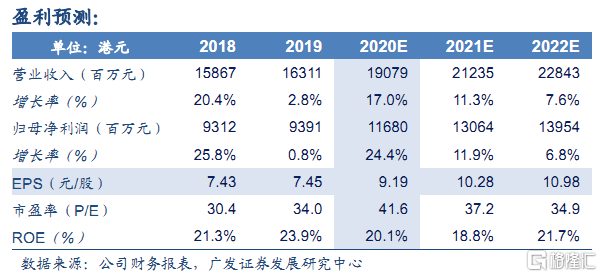

盈利预测:预测公司 2020、2021 年实现归母净利润 116.80、130.64亿港元,EPS 9.19 港元/股和 10.28 港元/股,对应最新收盘价 PE 为41.6x、37.2x。公司近年PE(TTM)波动在25x-50x 之间,在当前宽松流动性与市场交易活跃背景下,给予公司 2021 年 43xPE 估值,对应合理价值 442.04港元/股,维持对公司“增持”评级。

风险提示:疫情及地缘政治不稳定影响市场成交及上市公司数目,市场大幅波动导致投资亏损,高管变动导致政策延续不确定等。