下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:10.56 港元

公司 2020 年前三季度业绩维持较快增长。恩必普维持强劲增长,玄宁和恩存引领心血管领域高增长。抗肿瘤药物表现亮眼,核心品种在疫情期间大幅增长。研发费用同比+50.9%,重磅品种有望陆续上市。

▍公司 2020 前三季度业绩维持较快增长。公司 2020Q1-Q3 实现收入、归母净利润 192.15 亿、35.18 亿元,同比+14.6%、+25.1%,其中成药板块收入、利润157.13 亿、35.30 亿元,同比+17.37%、+20.60%。2020Q3 单季度实现收入、归母净利润同比+18.68%、+29.07%,业绩实现快速增长。

▍恩必普维持强劲增长,玄宁和恩存引领心血管领域高增长。公司 2020Q1-Q3 神经系统疾病产品销售额 59.87 亿元,同比+9.6%,其中恩必普同比+32.1%,维持上半年较快增速(2020H1 同比+29.7%),预计疫情的影响已经逐步减弱。目前软胶囊剂型治疗血管性痴呆已进入 III 期临床,其于美国的 II 期临床已完成病例入组,水针剂型用于治疗急性缺血性脑卒中已于国内获批临床,预计空白市场的开拓、国内新适应症及海外市场开发将拉动恩必普新一轮快速增长。欧来宁受重点监控政策及省增补医保药品目录调出的影响,同比-65.0%,预计已经基本见底,未来有望逐步企稳;公司帕金森领域新产品恩悉于四月份上市,推广工作进展顺利。心血管疾病产品销售额 17.62 亿元,同比+68.0%,除玄宁销售增长较快外(同比+38.1%),恩存受益于 4+7 扩围中标迅速放量,Q1-Q3 实现销售收入 4.15 亿元。

▍抗肿瘤药物表现亮眼,核心品种在疫情期间大幅增长。公司 2020Q1-Q3 抗肿瘤产品销售额 47.17 亿元,同比+35.4%,维持强劲增长。核心产品艾克力、津优力及多美素分别实现销售收入同比+33.1%、+45.2%及+36.3%,其中多美素受疫情影响销售增速放缓,但由于津优力为皮下注射,允许病人在院外自行给药,因此在疫情期间业绩维持相对较高增长。艾克力 2020Q1-Q3 收入增速较2020H1(+70.9%)有所放缓,主要由于其从五、六月起开始执行集采价格,较之前价格大幅下降,影响收入增长。预计随着疫情逐步稳定,以及克艾力逐渐借助集采实现以价换量,肿瘤药板块有望继续维持高增长。

▍研发费用同比+50.9%,重磅品种有望陆续上市。公司 2020Q1-Q3 研发费用22.66 亿元,同比+50.9%,约占成药板块收入 14.4%,接近国际一线药企研发投入比例。在持续充足研发投入下,目前公司在肿瘤、自身免疫、精神神经、消化和代谢、心脑血管系统及抗感染领域在研项目 300 余项,包括小分子创新药40 余项、大分子创新药 50 余项、新型制剂 20 余项,产品管线储备丰富。目前已有 28 个药品处于注册审评待批阶段,42 个产品正开展临床试验(包括 31 个创新药以及 11 个新型剂型),未来三年有望上市新产品 50 余款,其中预计市场空间超过人民币 10 亿元的重磅品种将不少于 15 个。其中两性霉素 B 有望于2020 年年底或明年初上市,上市后三年的销售额有望突破 10 亿;米托蒽醌脂质体的报产申请已经被受理并纳入有限审评,有望于 2021 年上市,销售峰值有望突破 30 亿元;伊立替康脂质体、两性霉素 B 脂质体、PD-1 单抗有望分别于近期、明年初、明年提交上市申请。在研产品的上市将为公司业绩提供强劲的增长点。

▍风险因素:研发进度低于预期,药品招标降价,欧来宁销售额下滑。

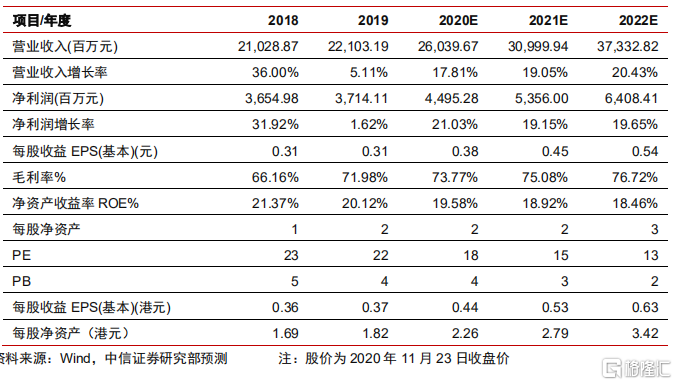

▍维持“买入”评级。公司恩必普和肿瘤药维持强劲增长,普药业务有望加速,重磅在研品种将陆续上市。考虑到股本扩增,调整公司 2020-22 年 EPS 预测至 0.38/0.45/0.54 元人民币(原预测 0.59/0.70/0.87 元),参考可比公司估值给予公司 2020 年 24XPE,对应目标价 10.56 港元(人民币 8.95 元,汇率 0.848),维持“买入”评级。