下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,又有超级大白马股价被打折。江湖号称“榨菜茅台”的涪陵榨菜股价暴跌8%,一日蒸发25亿元。如果从历史最高价56.24元算起至今,已经暴跌33%。

(涪陵榨菜股价走势图,来源:Wind)

如此之巨的回撤,已经让持有者尤其是9月份刚买进去的投资者瑟瑟发抖。究竟是什么情况,能把一家质地还算优良的白马打压成这个熊样?

01

定增猫腻?

早在8月21日,涪陵榨菜便公布了定增方案,拟募资33亿元,其中指定了2位重量级且相关联的股东——控股股东涪陵国投、董事长周斌全,分别出资13.5亿元和不超过8000万元。

(公司前10大股东明细,来源:Wind)

9月8日,该定增事项获得重庆市涪陵区国有资产监督管理委员会的批复。10月29日,涪陵榨菜公布了定增方案修改版,指定定增对象之一的周斌全不见了,但涪陵国投还在。

11月5日,涪陵榨菜曾公告定增反馈意见回复,证监会对于2名特定投资者进行了重点问询,问题包括“是否存在申请人直接或通过其利益相关方向上述2名特定投资者提供财务资助、补偿、承诺收益或其他协议安排的情形”。这意味着监管层早早对于定增方案投去了关注与“慰问”。

(来源:涪陵榨菜公告)

仅仅过了13天,即11月11日,涪陵终止了8月份的定增方案以及10月底的修改版,又重新申请提交了一份新的定增方案。这一次,此前定增非常重要的对象——涪陵国投也没有了踪影。

最新定增方案的募资金额没变,还是33亿元,但发行数量为2.36亿股,减少1.42亿股,定增发行价从13.94元/股上升至23.21元/股。但这个价格比最新收盘价仍然折价38%。

定增方案一改再改,有点儿戏的味道。一波三折中,经历了监管部门的问询,最终撤消了2位非常重要的定增对象,涉及资金不超过14.3亿元,占定增募资金额的43%,比例非常之大。

这中间有没有什么猫腻?

据悉,有机构投顾对界面新闻表示,大概率是涪陵榨菜的控股股东及董事长这2名特定投资者引起了监管层注意,可能怀疑其中存在利益输送所以不放行,上市公司只能重新做方案。

从市场角度层面来看,涪陵榨菜上市10年来(2010-2019年),总计盈利32.52亿元,累计分红8.8亿元,但向市场融资要钱一点不含糊。上市当年,IPO募资资金5.2亿元,2015年2次定增,总计募资将近1亿元。

(直接募资历年明细,来源:Wind)

这一次,狮子大开口,一口气向市场直接融资33亿元,把过去10年赚取的利润都耗进去了。如此巨额定增,将稀释每股收益,本身就利空股价。之前的定增方案,有涪陵国投出资13.5亿元,又要好一些,但最新方案退出认购,股民投资者对此产生了非常浓烈的抵触情绪。当然,市场直接以大幅暴跌来表达“态度”。

(来源:股票社区)

看到这,你可能会有疑惑:当初8月份披露定增的时候,为何第二天股价还涨停了呢?

其实,定增和年中报业绩是同一天披露的,而二季度业绩又是大超预期,当时主流资金扎堆消费股,市场情绪也很亢奋,便强势拉了一个涨停。

当潮水退却,市场会缓过神来,重新定价。

02

产能跃进

涪陵榨菜的33亿定增项目,不是闹着玩的,看起来是有巨大野心的。其中,29.5亿元用于建设乌江涪陵榨菜绿色智能化生产基地(一期)。

(来源:涪陵榨菜公告)

如果全部建设落地,涪陵榨菜原料窖池将扩大至70万短以上,较2019年末的30万吨提升1倍以上。

同时,2019年涪陵榨菜生产产能为13.14万吨,加之惠通5.3万吨/年的榨菜生产线和1.6万吨/年脆口榨菜生产线的设备安装已经进行调试阶段,以及在东北继续推进年产5万吨萝卜生产基地项目建设,在加上此次计划开建20万吨生产基地,合计总产能将高达45万吨以上。

如此规模的产能扩张,仅凭榨菜本身这个品类应该很难消化掉,是有一定产能过剩的风险。除非,前瞻很多年布局其他细分品类,但也不至于如此激进,把过去10年赚的钱,一把全部拿去搞扩张产能了。

其实,早在2019年年中报就曾披露,新建生产线可能会带来产能过剩的风险。要知道,当时还没有此次定增20万吨生产产能的计划,此次报告中只字未提产能过剩的字眼。

(来源:涪陵榨菜公告)

此前,涪陵榨菜扩张产能相对比较克制。即便是2019年三季度末,在建工程最高不过3.41亿元。按照常理来讲,完全可以循序渐进募资或者自有资金逐步扩张产能。但为何此次会如此“跃进”与着急?

(涪陵榨菜在建工程统计,来源:Wind)

03

增长逻辑

未来,涪陵榨菜在榨菜这条赛道上,仍然可以有所作为。增量逻辑,源于行业集中度的提升以及渠道不断下沉,覆盖更多的消费市场。

1、市场集中度

我国包装榨菜约占榨菜市场的58%,散装榨菜约占42%。随着城镇化加快等因素,包装榨菜有望继续挤占散装榨菜的份额,不断做大行业规模。

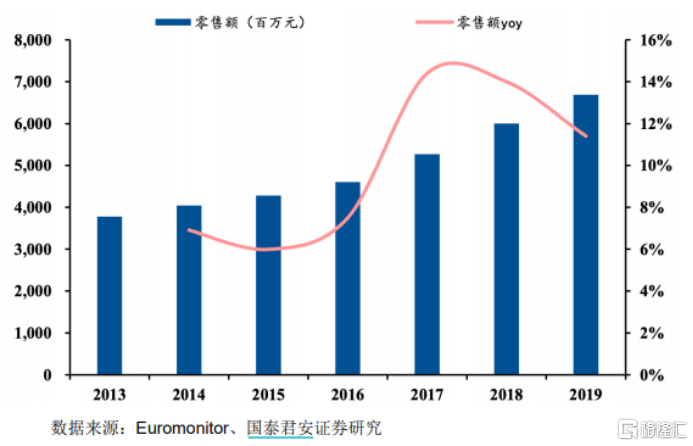

据Euromonitor 数据,2013-2019年,包装榨菜行业按照零售额从37.79亿元增长至66.88亿元,6年时间年复合增长率为9.98%。预计到2024年,包装榨菜行业零售额有望达到99.31亿元,未来5年复合增长率为 8.23%。

行业蛋糕不断做大,增速还有8%以上,较过去几年小幅放缓,但还算行,不惊艳。

此外,行业集中度的提升,明显更利于涪陵榨菜这类龙头企业。以重庆市涪陵区为例,根据涪陵区榨菜管理办公室统计,当地榨菜企业从2007年的102家减少至2019年的37家。

2008-2019年,包装榨菜行业CR5从46.15%提升至72.2%。2008 年末,涪陵榨菜市场份额21.28%,较第二名9.56%高出一倍以上;到2019年末,涪陵榨菜市场份额已经高达36.4%,比第二名的鱼泉榨菜高出25个百分点。

(来源:国泰君安证券)

2、渠道下沉

涪陵榨菜渠道扩张,分为纵向和横向。

2019年,涪陵榨菜把战略重心转移至常住人口占比6层的县级市场,大力推进渠道下沉。当前,县级市场覆盖率从2019年之前的20%提升至70%以上。

2020年至今,县级市场提供了60%的业绩增量,效果是比较好的,但省地级市的增速仅有个位数。

横向渠道,涪陵采取的是精耕化策略。从2009年开启的“经销商战略”,公司借助大经销商实现了对于省地级市的占领,但当下增速已经很慢了。涪陵将大经销商其进行拆分,年初至今省地级市的经销商增加约50%,借助海天味业不断大拆小的精细化运营经验,未来省地级市市场有望重回双位数的增长。

按照券商的预测,未来3-5年,涪陵榨菜的业绩有望保持15%左右的增速,但不可能维持之前60%的高速增长了。

04

尾声

最近2个多月,涪陵榨菜跌了近30%,估值倍数从5年最高的58倍直线下泄至当前的42.3倍,刚刚回到了估值上线以下,但仍然不便宜。

(涪陵榨菜PE走势图,来源:Wind)

鉴于涪陵榨菜过去优秀的基因(高毛利率、高净利率、高ROE、现金奶牛),对于中长期投资者而言,这个价位可以关注起来了。但现在市场情绪比较低迷以及主力资金不在消费板块,股价不排除进一步小幅下探。