下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:48.00 港元

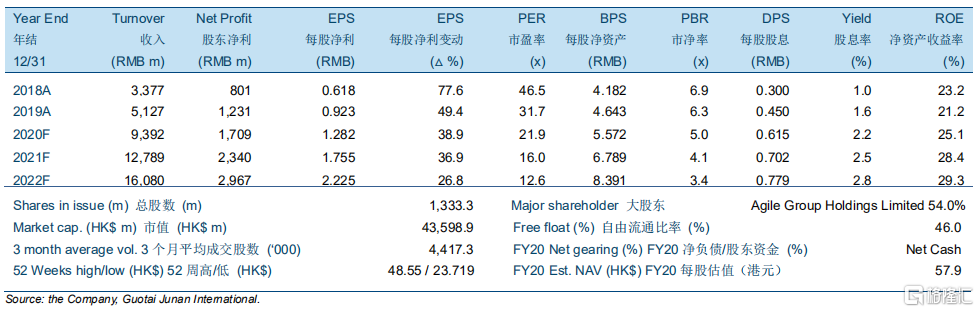

物业管理行业具有抗周期性。物业管理公司受新冠疫情的影响较小。随着疫情逐渐得到控制,增值服务也逐渐恢复。此外,物业管理行业仍处于整合初期,头部企业具有较高潜力。

凭借着雅居乐集团和绿地控股以及收并购策略,公司实现快速扩张。在收购中民物业和新中民物业之后,雅生活进一步迈入公建服务赛道,并建立了拥有 18 个品牌的全产业链布局。预计公司将采用精细化管理策略来提高质量并获得协同效应。未来几年预计雅生活都拥有充足的现金(截至 2020 年上半年有 48.82 亿元人民币),有望恢复收并购策略。

我们预计公司的总收入和股东净利润在 2019-2022 年分别以 46.4%和 34.1%的年复合增长率增长。在收并购的推动下,雅生活的在管总建筑面积预计将在 2019-2022 年以 52.2%的年复合增长率增长。由于公建类项目的比例增加,预计毛利率相比 2019 年将稳定在较低水平。预计 2020-2022 年股东净利率将分别为 18.2%、18.3%和 18.5%。

我们首次覆盖雅生活并给予每股 48.00 港元的目标价以及“买入”的投资评级。目标价分别相当于 32.2 倍/23.5 倍/18.5 倍 2020-2022 年市盈率。