下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:增持

目标价:6.34 港元

◆公司简介:公司拥有“电力-铝土矿-氧化铝-铝合金-铝型材-铝板带箔”的完整铝加工产业链。截至 2019 年底,公司拥有电解铝产能 646 万吨,氧化铝产能 1500 万吨,铝加工产能 94 万吨。2019 年公司铝合金/氧化铝/铝加工业务营收占比分别为 73.5%/14.9%/10.8%。铝合金业务占比较 2018 年下滑 5.7 个 pct,而氧化铝、铝加工占比迅速攀升。2019 年公司铝合金(即电解铝)产量 564.4 万吨(含铝加工 63 万吨),销量 505.8 万吨。氧化铝、铝加工产销两旺,产量较 2018 年分别增加 29.0%/26.4%。

◆优势分析:低价原材料+低廉电价+庞大的产业集群,成本优势显著。据我们模型测算,公司 2019 年吨铝成本(不含税,下同)为 10195 元,较市场水平(外购氧化铝)低 1799 元;2015-2019 年均成本较市场水平低 1786 元,成本优势排名行业前 10%。具体拆分看:1)铝土矿:2019 年进口铝土矿均价 349 元/吨较同期孝义铝土矿 Al/Si=6 低 95 元。2)氧化铝:得益于低廉的进口三水铝土矿供应,公司 2019 年氧化铝使用成本 1982 元/吨,较同期市场使用成本 2375 元/吨低 393 元。3)电力:得益于自备热电厂,公司 2019 年电力平均使用成本 0.27元/度(同期市场平均使用成本 0.34 元/度)。4)集群:公司是滨州铝产业集群内核心企业,充分享受规模、集群优势。外购辅料享受一定折扣。

◆战略研究:公司战略与时俱进,在立足电解铝主业的同时,积极布局产业链上下游。

1)上游:赢联盟聚力几内亚,积极保障原料供应。2014 年,公司联手韦立国际集团、烟台港集团和几内亚国际矿业公司,构建“三国四方”的赢联盟,在几内亚开采铝土矿。2019 年,公司已从几内亚进口铝土矿 4430 万吨,占公司铝土矿总进口量的 75-80%。 2)中游:顺应行业发展趋势,转移入滇稳固电解铝产能。公司转移滨州 203 万吨电解铝产能至云南文山州。得益于政策性优惠电价(第一阶段为 0.25 元/度含税价),云南电解铝生产成本具有较强优势,我们测算滨州本部(第一年)/云南(第一年)/云南(五年后)的吨铝成本(不含税)分别为 10087 元/9789 元/10084 元。3)下游:拓展铝深加工板块,备战转型升级。通过整合下游资源(例如收购宏创控股)、深化与铝加工龙头合作(例如与南山铝业在汽车轻量化领域进行合作)等方式,公司积极拓展铝深加工板块,备战转型升级。

◆财务水平:盈利能力提升+货币资金充裕+资本性开支减少+授信额度充足,应对债务高峰。

2021 年为公司债务偿还高峰,存续债到期 272 亿元,公司从四方面积极应对债务高峰:1)盈利能力强劲:公司 2019 年营收 841.79 亿元,2009-2019 年 CAGR 为 25.5%;公司 2019 年归母净利润 60.95 亿元,2009-2019 年 CAGR 为 27.1%。2)货币资金充裕: 2019 年底,公司货币资金 418.57 亿元。3)资本性开支减少:2019 年公司资本性支出已降至 32.28 亿元,未来主要开支为印尼(3 亿美元,股权比例 61%)和几内亚(8-10 亿美元,股权比例 22.5%)氧化铝厂项目。4)授信额度充足:截至 2019 年 3 月底未使用授信额度 126 亿元(占总额度 25.1%)。

◆估值与评级

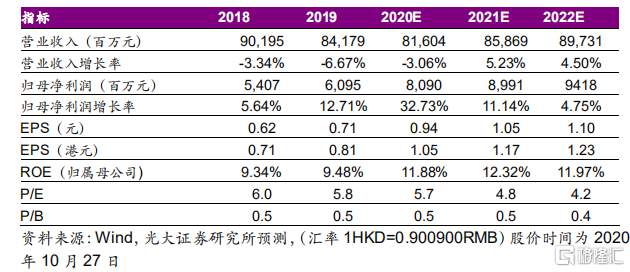

基于公司拥有得天独厚的成本优势,并采取开拓上游资源、产能转移入滇、发展深加工等战略,后续业绩有保障;我们预计 2020年/2021年/2022年 EPS分别为 1.05港元/1.17港元/1.23港元。结合 DCF 估值考虑,我们给予公司目标价为 6.34 港元,首次覆盖给予“增持”评级。

◆风险提示:交叉补贴和政府性基金的征缴风险,包括但不限于产能置换等供改政策的影响,几内亚政局不稳、矿石开采的稳定性受到气候影响,铝价大幅波动,下游客户集中度过高,应收账款周转率较高,公司存续债规模较高。