下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:5.35港元

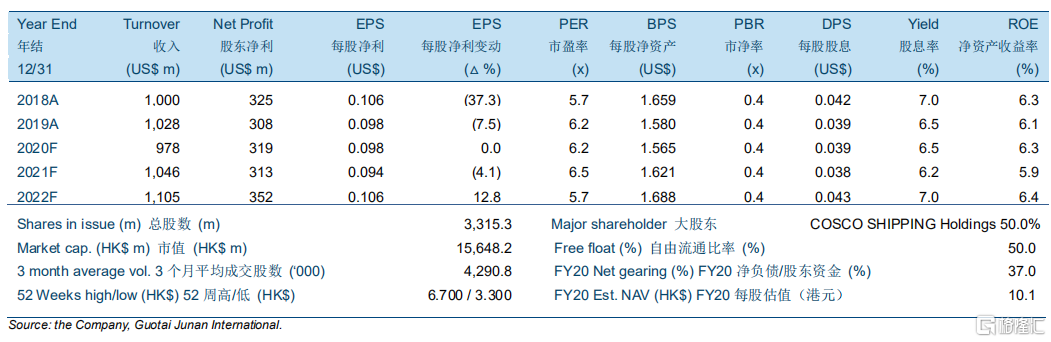

中远海运港口2020年第三季度股东净利好于我们预期。虽然来自控股码头吞吐量同比下滑,但由于有利的汇率和箱量结构的改善,公司 2020 年第三季度收入仍同比上升 6.0%,略好于我们预期。受非控股码头权益吞吐量上升的拉动,来自合营及联营公司的利润同比上升12.3%。同时,因管理成本下降带动经营利润率上升,公司股东净利同比上升 19.7%至 85.9百万美元,优于我们及市场预期。

中远海运港口的精细化管理有望提升公司毛利率。我们认为,通过(1)新运营码头吞吐量的增长和(2)精细化经营,公司毛利率有望提升。同时,公司设立提高第三方客户箱量比例的目标,这预计将有利于单箱收入的提升。展望未来,我们认为公司海外集装箱吞吐量仍面临新冠疫情反复的风险,但我们预计大中华区吞吐量将在 2020 年第四季度持续增长。此外,对广西北部湾国际集装箱码头的投资预计将推动公司未来吞吐量的增长。

考虑到估值吸引和可靠的派息政策,重申“收集”评级,并上调目标价至 5.35 港元。公司目前现金充裕,有利于抵御疫情下多变的环境及为潜在收购提供灵活性。疫情环境下可靠的股息政策应具吸引力。我们的目标价对应 7.0 倍、7.3 倍及 6.5 倍 2020-2022 年市盈率。