下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

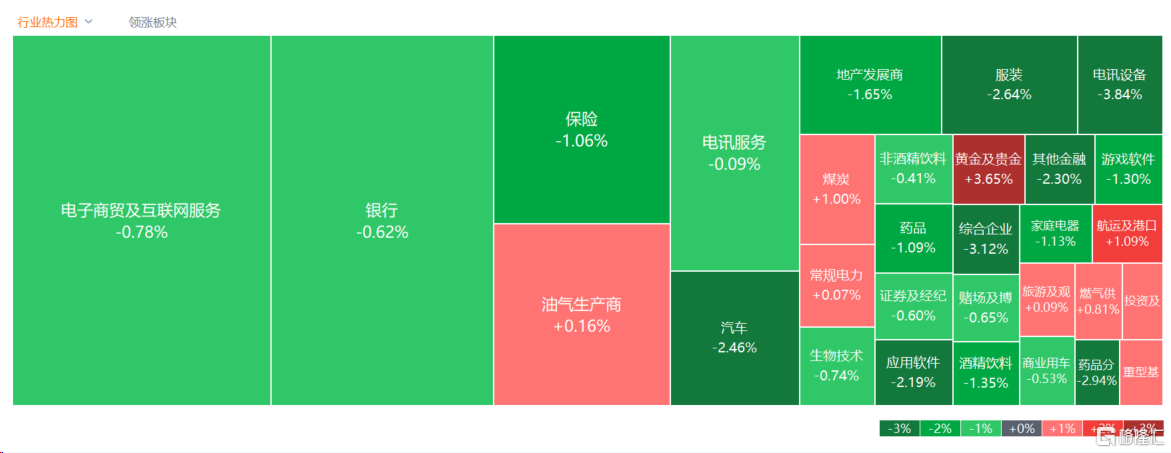

4月3日,港股午后跌幅持续扩大,三大指数全天呈单边下跌行情,截止收盘,恒指跌1.22%,国指跌1.44%,恒生科技指数跌2.32%表现最弱,三者未能延续昨日强势行情。

盘面上,昨日领衔大市上涨的科技股集体下跌,特斯拉Q1销量远逊预期导致美股大跌,影响港股汽车股跟随走低,造车新势力方向跌幅较大,恒大汽车领衔下跌;行业继续承压,内房股与物管股全线表现疲软,餐饮股、啤酒股等消费概念纷纷下跌。反之,地缘政治与美联储降息政策助推国际金价继续创新高,黄金股逆势走强,紫金矿业盘中再刷历史新高,铜供给紧缺强预,铜业股亦表现活跃,港口航运股、电力股部分上涨。

敬请投资者关注:明日因清明节假期休市一天(4日),5日(周五)正常开市。

具体来看:

大型科技股普跌,小米跌超4%,哔哩哔哩、美团跌超2%,阿里巴巴、百度、京东、腾讯皆有跌幅。

汽车股下挫,恒大汽车、小鹏汽车、理想汽车跌超5%,蔚来跌超4%。消息上,由于特斯拉公司第一季度的汽车交付量显着低于市场预期,特斯拉美股大跌7%。亚洲电动汽车(EV)制造商和供应商的股价可能会随着特斯拉股价下跌。另外,中国汽车流通协会发布最新一期“汽车消费指数”:2024年3月份汽车消费指数为74.7,略低于上月,反映出4月份汽车消费需求略低于3月份。

电子零件概念跌幅居前,高位电子跌6.9%,丘钛科技跌超3%,瑞声科技跌超2%,舜宇光学跟跌。消息面上,中国地震台网正式测定,今日台湾花莲县海域发生7.3级地震,震源深度12千米。台积电等芯片代工企业暂停了部分工厂生产,全球芯片供应链或面临挑战。

餐饮股走低,赏之味跌超20%,奈雪的茶跌超4%,海底捞、九毛九跌超2%。

铜业股走强,五矿资源涨超11%,中国大冶有色金属涨超8%,中国有色矿业、万国国际矿业等跟涨。东北证券研报指出,中短期看,4月后冶炼厂规划的超季节性检修或逐步兑现,3月或是国内精铜产量高点,需求修复。

黄金股继续强势招金矿业涨超6%,中国黄金国际涨超5%,紫金矿业、山东黄金等跟涨。消息面上,现货黄金涨势不止,将纪录高位刷新至2273.9美元/盎司。黄金飙升至纪录高位,此前以色列空袭伊朗驻叙利亚使馆的消息发布后,寻求在地缘政治风险升温之际避险的投资者纷纷追捧黄金。金价自2月中旬以来已上涨14%,因有迹象显示备受期待的美联储政策转向渐行渐近。

航运及港口概念上涨,远航港口、中远海航涨超6%,中远海运港口涨超4%。近日,多家船公司发布调高海运价的通知,上涨金额最高达2000美元,与当前运价相比涨幅接近70%。瑞达期货表示,在过去的一周,胡塞武装共进行了10次军事行动,袭击了9艘相关船只,在行动过程中共发射了37枚导弹和无人机,红海局势持续升温,巴以冲突和谈的预期也大幅走弱,再度形成了对期价的支撑。除此之外,从现舱报价来看,船公司近期将于4月中上旬对亚欧航线进行挺价,马士基上海至欧洲航线的现舱报价也在持续上升。

煤炭股涨幅居前,中国秦发涨超7%,首钢资源涨超5%,飞尚无烟煤、中煤能源、兖矿能源等跟涨。业内人士认为,短期黑色系价格回升除国家政策支持的利好预期外,还有两方面原因,一是近期的建材销售数据回升,另一方面则是在多日连续下跌后,部分经销企业开始抄底,对价格形成了一定支撑。

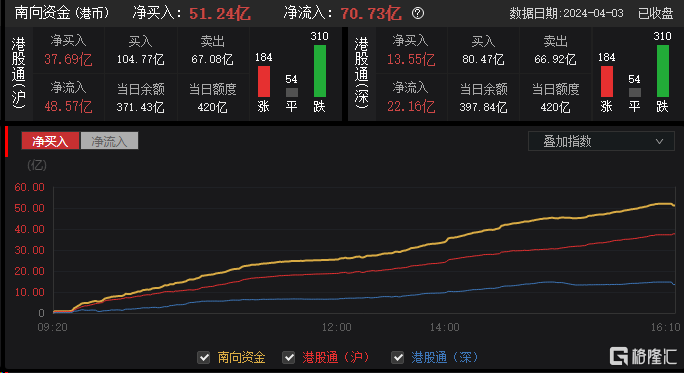

今日,南下资金净买入51.24亿港元,其中港股通(沪)净买入37.69亿港元,港股通(深)净买入13.55亿港元。

展望后市,中金公司此前指出,当前港股市场可能持续区间震荡。在更多利好性政策兑现前,该券商认为当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)将是建议核心关注的三条主线。