下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

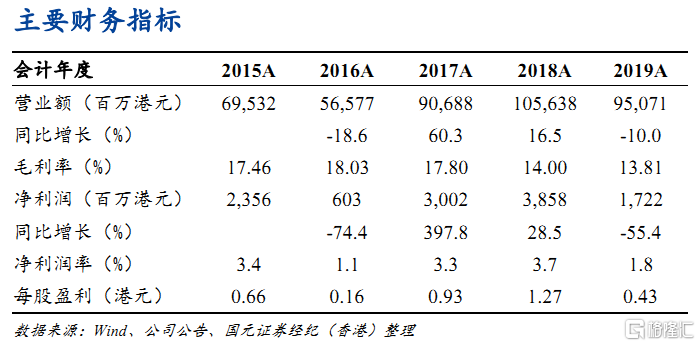

业绩点评:

2020年 3季度盈利增长 2123.72%,经营性现金流大幅改善

公司 2020 年前三季度营收约 635.92 亿元,同比增长 3.13%;净利润 6.98亿元,同比增长9.62%;基本每股收益 0.1398元,同比增长 3.02%。其中:第三季度实现净利润8.8亿元,同比增长 2123.72%,扣非后净利润 4.3亿,同比增长 949.34%,经营活动产生的现金流量净额为 61.5 亿元,同比增长288.8%。

集装箱量价齐升,景气度有望延续至明年

由于我国疫情控制得当,生产和消费率先复苏,使得全球对中国供应链的依赖程度提升,从而造成对新造集装箱的需求快速提升,新箱价格因产能供给约束而上涨。我国主要港口集装箱月度吞吐量同比增速从 6 月份开始转正,但累计吞吐量至 9月份同比仍有1.3%的同比下降。按照当前全球疫情态势,我们认为中国出口的景气程度有望延续至明年,进而带动对新箱需求的景气程度也延伸至明年。集装箱业务的净利率有望因毛利率的提升而呈现倍增效应。集装箱板块是未来几个季度公司利润弹性最大的板块。

未来展望:主营业务景气度有望持续,海工资产重组是潜在的升值因素

我们认为公司的主营业务(主要包括道路运输车辆、集装箱和能化装备)在行业内的领先地位巩固,从中长期看,有望保持在每年 30~35 亿港币及以上的净利润规模。公司历史 PE-band 的中枢为 15 倍 PE,对应估值是450~525亿港币,距当前市值有 26%~47%的上升空间。公司海工业务近几年的亏损和减值有望依靠房地产业务的资产收益和经营利润获得对冲。如果未来公司海工业务能够尽快通过重组等方式令集团摆脱该业务的亏损压力,则公司估值具备修复空间。