下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:强于大市

我们认为,随着 Z 世代人口逐渐成为消费主体,游戏产业将全面迎来 Z 世代的新机遇。年轻向游戏的市场空间、产品周期、货币化潜力将显著高于传统游戏市场。同时,年轻向游戏公司依托其高产品品质、多元化发行方式,在产业链中的地位有望大幅提升,利润率水平将有望大幅高于传统游戏厂商。我们看好在年轻向游戏品类中有用户优势的平台型公司以及具有强研发优势的游戏内容公司。

▍现阶段游戏行业总体维持向上趋势,政策环境基本稳定。疫情得到控制后游戏行业增速放缓,同时游戏用户规模微涨,未来游戏市场规模的增长驱动将主要依靠 ARPU 值提升,其中 2020H1 手游 ARPU 为 160 元,YoY+30%。随着版号政策新常态趋于稳定,政策环境料将不再成为游戏行业发展瓶颈。

▍游戏行业呈现结构性趋势,年轻向游戏异军突起。结构性趋势体现在:①玩家对纯数值类游戏的喜爱程度相对平淡;②买量成为游戏行业通用选项,导致流量红利减弱;③年轻向的创新品类游戏不再小众,精品化内容得到玩家认可,《明日方舟》等游戏获流水破亿表现,二次元、女性向等创新品类游戏市场空间打开。

▍文娱行业的 Z 世代红利已经到来。我们测算 Z 世代整体群体规模可达 2.64 亿人,随着 Z 世代逐渐获得独立收入和自主消费决策权,Z 世代的消费影响力开始展现。根据 Bilibili 预测,2023 年 Z 世代对中国线上娱乐市场规模贡献占比将达到66%,对应市场空间达 8791.2 亿元。Z 世代的教育和生活条件更为优越,同时作为互联网原生代的视野更加开阔。2019 年 Z 世代群体的高等教育入学率超过50%,已达到中等发达国家水平,高质量内容将更受青睐。

▍游戏产业将全面迎来 Z 世代的新机遇。Z 世代成为游戏主力用户群,根据伽马数据,25 岁以下用户占比达 50.8%。我们预计 2025 年 Z 世代群体手游市场将超 2000 亿元。预计在 2021 年~2022 年,以 Z 世代为核心的游戏市场规模将超过传统游戏市场。通过用户调研我们发现,Z 世代用户的付费率水平更高、生命周期更长,年轻向的游戏公司将有望获得更高的单产品流水、更持续的收入能力;年轻向游戏公司发行体系更为多元,在产业链地位大幅提升,利润率水平更高。

▍风险因素:政策监管风险;Z 世代消费水平不及预期;产品上线时间不及预期;产品表现不及预期。

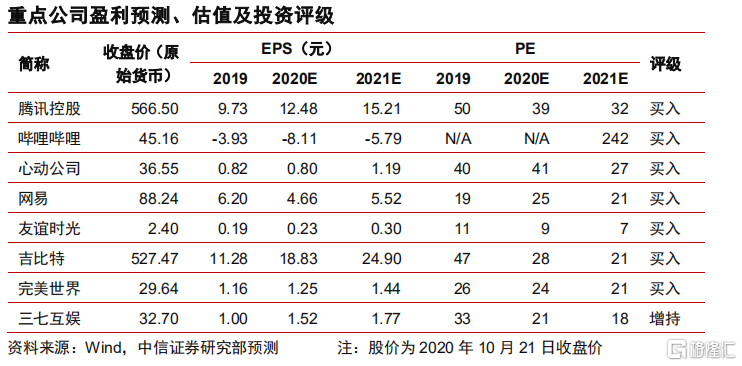

▍投资策略:我们认为,随着 Z 世代成为主流消费群体,Z 世代的结构性人口红利将主导未来 3 年的游戏产业发展。同时,年轻向游戏公司依托其更高的游戏品质,其游戏用户的付费率、用户粘性以及货币化潜力更高,在产业链地位也更强,利润率水平也将更高。我们建议优先布局 Z 世代的平台型游戏公司腾讯控股、哔哩哔哩、心动公司;长期看好研发能力出色,在年轻向游戏品类已经布局的研发厂商网易、友谊时光;积极关注研运实力较强,并正在拓展年轻向转型的厂商,吉比特、完美世界、三七互娱。