下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

目前债市空头情绪仍占主导,交易盘的博弈热情不高。利空虽已打出明牌,但一致预期从收敛再度走向分歧有难度。经济向上修复直到2021年一季度已经是利空明牌。既然已经形成了一致预期看空预期,那么市场就会往阻力最小的方向去走,而拐点则需要看到一致预期重新走向分歧。但是打破一致预期需要一个催化剂,在催化剂出现在之前市场会维持惯性运行。

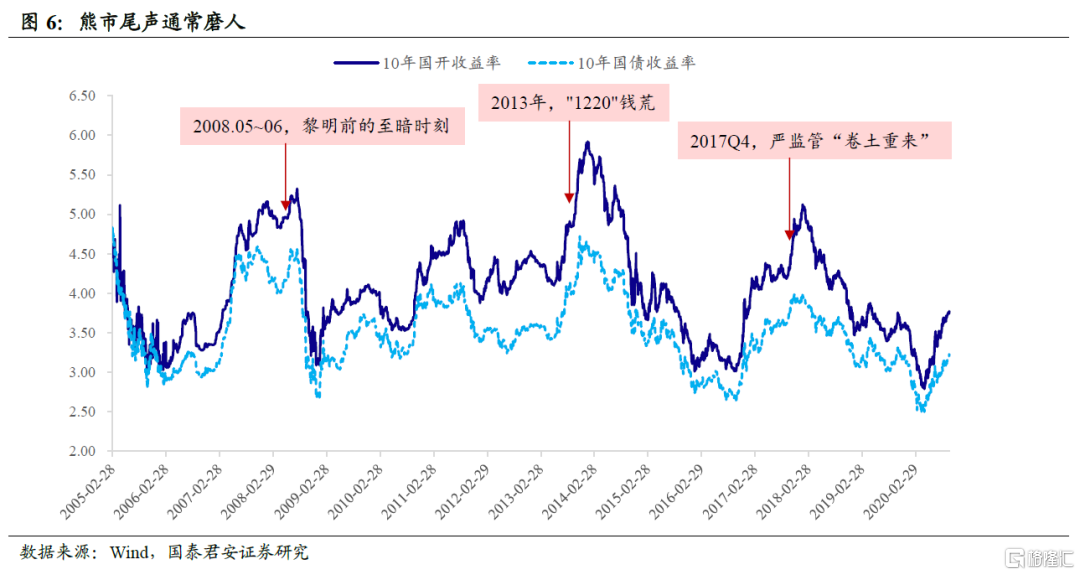

空头情绪或许意味着市场很接近左侧,但熊市尾声通常很磨人。目前无论从利率还是国债期货走势来看,都是一个很明显的收敛形态。这代表着本轮债熊已经是在下半场或者是尾声,因为没人再敢看多。然而多头情绪崩塌可能意味着市场已经很接近左侧,但不代表拐点就会立刻出现。回顾过去熊市的尾声,会很磨人,需要有心理准备。

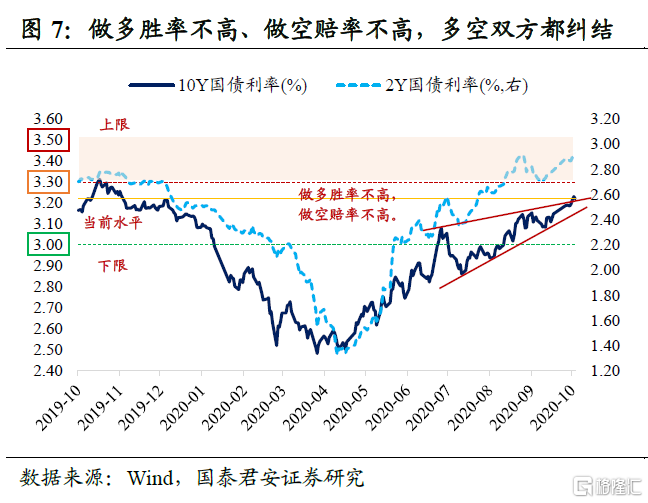

我们维持10Y国债利率顶部将在3.5%附近的判断,但是后续利率向上的阻力可能会越来越大。当前做多胜率不高、做空赔率不高,多空双方都很纠结。进入熊市下半场,由于一致预期的形成,相比上半场,做空的安全边际可能也并不充分。而目前我们并未看到债券收益率相对基本面出现超卖,因此看空的一致预期可能仍将是正确的。

市场看好的“信用拐点论”已是明牌,但是想要债市由熊转牛需要看到信用加速收缩的信号。信用扩张结束不代表会立即剧烈收缩,目前最多只能预测未来1-2个季度信用扩张结束,但何时出现剧烈收缩则仍有待观察:①本轮宽信用力度很强,即使社融增速见顶,社融分项增量可能仍高于历史季节性,后续惯性对于经济修复仍能提供动力;②信用拐点确认后,利率拐点并不会马上出现,二者之间存在时滞。

在一致预期被打破前,耐心等待机会。在熊市下半场,行情暴跌的概率较小,但是持续的阴跌也很磨人。因此需要管住自己的手,不要轻易抄底。就算错过大级别的拐点,等“二买”信号确认后,再重仓进场也不迟。

正文

01

每周复盘:多空交织下,债市阴跌延续

央行超额续作MLF,资金面收敛。上周央行全口径净投放2100亿,其中开展5000亿MLF、1000亿7天期OMO,同时有2000亿MLF、1900亿OMO到期。资金面“短松长紧”格局未改,体现在隔夜利率较为宽松而同业存单发行利率继续创新高。

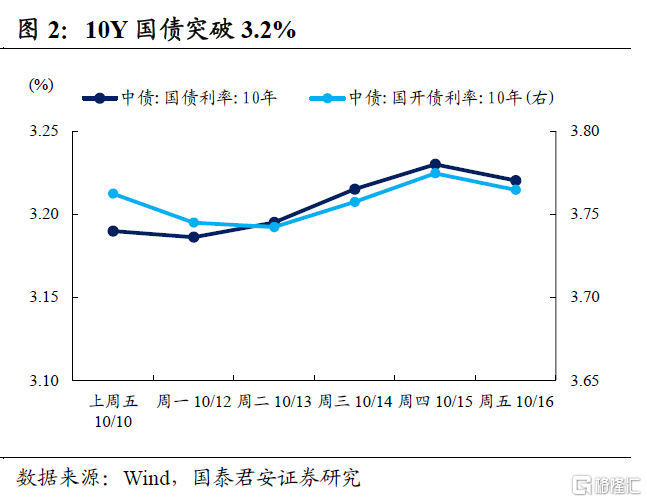

利率震荡向上,10Y国债突破3.2%。参考中债估值,2Y、5Y、10Y国债利率上周分别上行2bp、4bp、3bp,2Y、5Y、10Y国开债利率基本未变。期货表现强于现券,TS、TF、T主力合约收盘价分别变动+0.03%、-0.01%、+0.04%。

多空交织下,债市阴跌延续。上周央行连续三个月超额续作MLF、通胀数据低于预期,并未点燃做多的信心,债市反而下跌,市场解读为降准的又一次落空。出口和金融数据的向好,也并未导致债市出现暴跌,市场对三季度经济数据的预期可能已经比较充分。对利好和利空的不对称反馈,凸显了当前市场纠结的心态。

上周具体行情表现如下:

周一,资金短松长紧,利率震荡下行。周末央行调降外汇风险准备金率,早盘央行自然净回笼600亿,隔夜利率1.55%附近,1Y国股存单发行利率创新高。尽管A股大涨,但是资金面较松,T主力合约收盘上涨0.17%,10Y国债活跃券下行1bp。

周二,央行继续净回笼,利率小幅上行。央行自然净回笼1000亿,隔夜利率升至1.8%附近,一级存单继续提价,9月进出口数据继续好于预期,T主力合约收盘下跌0.09%,10Y国债活跃券上行2bp。

周三,金融数据强+供给担忧,债市继续下跌。10Y国债突破3.2%。央行自然净回笼500亿,资金面偏紧,隔夜利率升至2%附近,9月社融和信贷数据超预期,下周国债一级发行放量,T主力合约收盘下跌0.01%,10Y国债活跃券上行3bp。

周四,空头情绪仍占主导,债市对利好钝化。MLF超额续作、CPI/PPI同比低于预期,市场无视一系列利好。10年国开新券招标结果差强人意,T主力合约收盘下跌0.17%,10Y国债活跃券上行1bp。

周五,情绪回暖下,债市技术性反弹。央行开展500亿逆回购,另有2000亿MLF到期,资金面宽松,消息面上并无明确利好,市场更多演绎为利空出尽,T主力合约收盘上涨0.14%,10Y国债活跃券下行1bp。

02

策略展望:一致预期并不都是错的

目前债市空头情绪仍占主导,交易盘的博弈热情不高。我们此前的报告分析过,4月底债市转熊以来,市场心态经历了三次转变:暴跌初期(4月末至5月初)的“短空长多”;暴跌后期(5-6月份)的“短多长空”;暴跌转阴跌(8月份),空头思维形成。

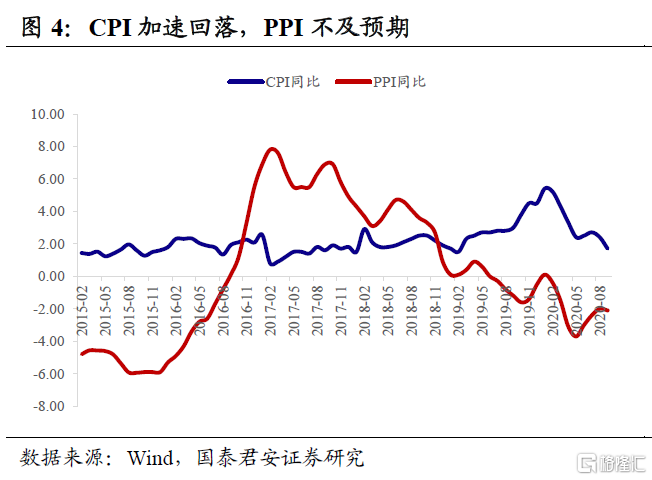

上周行情显示,整体空头情绪仍占主导,而交易盘的博弈热情不高。前者体现在,MLF超额续作、CPI同比加速回落至1.7%,PPI同比则略低于预期,市场无视一系列利好。

后者体现在,上周四10年国开新券200215发行,中标利率为3.70%。从2018年以来新老券换代码的情况来看,发行当日老券估值-新券中标利率均值为11bp,区间为[6,19]bp。

一般而言,新券上市后,老券会因为流动性溢价丧失而与新券利差走扩,而新券招标结果偏弱则反过来会加剧活跃券调整。本次10年国开新券招标结果差强人意,从而导致盘中老券/活跃券200210成交利率上行。

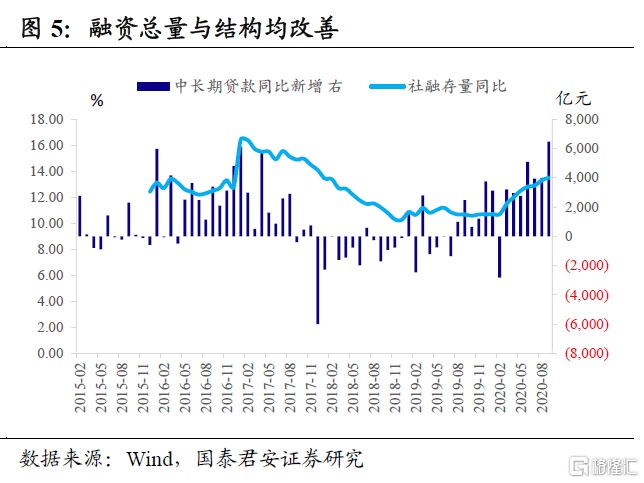

利空虽已打出明牌,但一致预期从收敛再度走向分歧有难度。空头思维占主导的核心原因在于,虽然经济向上修复直到2021年一季度已经是利空明牌,但市场预期的经济修复斜率放缓始终无法实锤。周三下午公布的9月份金融指标,社融存量同比继续攀升至13.5%,中长期贷款大增,并好于季节性。领先指标总量与结构双改善,更强化了经济持续修复的可能。

既然已经形成了一致预期看空预期,那么市场就会往阻力最小的方向去走,而拐点则需要看到一致预期重新走向分歧。几年前,我们曾提出“一致预期总是错的”这个看法,因为在存量博弈中,一致预期形成意味着交易机会已经被反映在价格中。但是打破一致预期需要一个催化剂,在催化剂出现在之前市场会维持惯性运行。

通常来说,这个催化剂会是某个经济指标意外走弱、流动性充裕并持续数个交易日、突发黑天鹅式利多,市场情绪随着转暖。目前无论是经济还是流动性,给市场的想象空间都不大。市场跌多了以及疫情反复、中美问题最多也就带来一波反弹。

空头情绪或许意味着市场很接近左侧,但熊市尾声通常很磨人。当前市场上最乐观的也就是看一波熊市反弹行情。但有两点需要注意,其一,更多资金愿意进场博弈是因为预期利率还有下行空间,而如果预计只是个20bp的熊市反弹,那么可能连20bp也无法兑现;其二,熊市反弹的“短命”意味着绝大部分投资者无法从行情里赚到钱,那么博弈的热情进一步降低,熊市反弹的力度也会越来越弱。目前无论从利率还是国债期货走势来看,都是一个很明显的收敛形态。

从技术指标上来说,三角收敛形态往往意味着市场分歧收敛,收敛到一定程度会重新选择方向。对应到债市,这代表着本轮债熊已经是在下半场或者处于尾声,因为没人再敢看多。然而多头情绪崩塌可能意味着市场已经很接近左侧,但不代表拐点就会立刻出现。回顾过去熊市的尾声,会很磨人,需要有心理准备。

比如,在持续加息升准以及经济过热的双杀后,2008年初债市迎来一波修复行情,10年国开利率回落30bp左右。市场认为CPI高增已经被price in,而政策收紧以及突发雪灾可能会对经济造成负面冲击。但5-6月份通胀再度走高(符合预期),央行升准0.5%,恐慌性抛盘出现,导致了7月份大反转之前的最后一波杀跌。

2013年620第一波钱荒冲击后,8月下旬至11月末,狭义流动性较为平稳,虽然资金并未放松,经济指标也继续小幅回暖,但10年国开利率还是走出了一波15bp左右的修复性行情(10年国债利率下行30bp)。然而12月初央行停止逆回购操作,甚至进行了正回购,最终导致了年内第二波钱荒,利率再度暴跌。

2017年前两个季度,名义经济增速走高、货币政策转为紧缩、严监管真个密集落地,三季度不少投资者认为利空几已落地,利率调整出安全边际,市场拐点即将出现。然而四季度严监管“卷土重来”导致了年内第二波快速的杀跌,多头情绪也因此彻底崩溃。可以想象,此番受伤的投资者大概率会错过2018年初的真正“左侧”。

总体而言,我们认可利率price in经济与货币的双重利空,以及空头情绪占主导是市场左侧的必要条件,但这并不一定代表拐点可能很快到来。

我们维持10Y国债利率顶部在3.5%附近的判断,但是后续利率向上的阻力可能会越来越大。因此当前做多胜率不高、做空赔率不高,多空双方都很纠结。

通常收敛形态达到一定程度,市场必然会选择方向突破。目前来看,在10Y国债站上3.2%后,利率基本确认向上突破了过去三个月形成的收敛形态。利率向上的趋势不变,意味着终点肯定不会止步于3.2%。

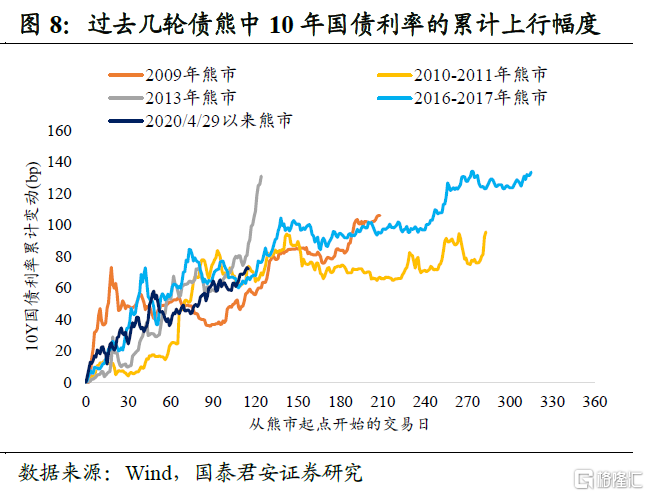

回顾过去四次熊市,平均持续时间233个交易日,10Y国债利率平均最多上行117bp,而本轮熊市从4月29日低点算起已经持续115个交易日,10Y国债利率最多上行73bp。

进入熊市下半场,由于一致预期的形成,相比上半场,利率向上的阻力会越来越大,做空的安全边际可能也并不充分。如上文所述,行情已经一定程度上price in经济与货币的双重利空,那么即使后续名义经济增速有望超预期,那么利率受到的向上冲击也很难重复5-6月债市暴跌时的幅度。

从微观结构来说,债市杠杆率持续低于历史季节性,商业银行的主动配置需求依然受到信贷投放、负债端压力等制约,交易盘虽然参与意愿回暖但操作仍然偏谨慎,空头思维仍然占主导。在一个减量博弈的市场中,一致预期并不一定是错的,因为博弈的重点并不在于赚取交易对手的钱,而是收益率与基本面出现的大幅偏离,而目前结合经济复苏的情况来看,我们并未看到债券收益率相对基本面出现超卖,因此看空的一致预期可能仍继续正确。

此外,市场看好的“信用拐点论”已是明牌,但是想要债市由熊转牛需要看到信用加速收缩的信号。信用扩张结束不代表会立即剧烈收缩,目前最多只能预测未来1-2个季度信用扩张结束,但何时出现剧烈收缩则仍有待观察。

①首先,本轮宽信用力度很强,即使社融增速见顶,社融分项增量可能仍高于历史季节性,后续惯性对于经济修复仍能提供动力。而且考虑到本轮很多信用扩张来自政府融资,而财政扩张传导到实体经济存在时滞,那么经济刺激效果可能还会滞后体现。

②其次,信用拐点确认后,利率拐点并不会马上出现,二者之间存在时滞。以反映实体有效融资的社融-M2增速差来观察,它的拐点通常领先债熊拐点2-3个季度。即使最乐观的情况下,9月份即为社融-M2增速差的拐点,那么对应的利率较大级别的拐点也应该出现在2021年一季度末至二季度。

参考2017年的经验,社融存量增速在1-3月份连续三个月下降,结构上来看非标萎缩成为最大负贡献,M2增速也显著回落,然而资本市场走势并未亦步亦趋:股市的蓝筹白马结构牛持续到2018年初,2017 年下半年是行情的加速阶段;债市走势与信用周期完全背离,利率拐点出现在2018 年一季度。

在一致预期被打破前,耐心等待机会。熊市下半场,行情暴跌的概率较小,但是持续的阴跌也很磨人,利率大级别的拐点应该是慢慢“磨”出来的,而非一蹴而就。因此需要管住自己的手,不要轻易抄底。由于市场参与者习惯线性外推,因此预测债熊拐点的难度非常大,就算错过大级别的拐点,等“二买”信号确认后,再重仓进场也不迟。