下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈嘉禾

来源:证券市场周刊

对人民币的需求周期,也会和对人民币资产的需求周期相一致。当市场追逐人民币的时候,大概率上同时也会追逐人民币资产,反之也一样。

在2015年8月11日,中国人民银行实行了人民币汇率机制改革,史称“8·11汇改”。这一次汇改使得人民币的汇率形成机制更加市场化,人民币汇率也更加贴切地反映了市场上的汇率供求关系。

当人民币汇率逐渐能够反映市场对人民币的供求关系以后,从理论上可以推演出,这种对人民币的需求周期,也会和对人民币资产的需求周期相一致。也就是说,当市场追逐人民币的时候,大概率上同时也会追逐人民币资产,反之也一样。

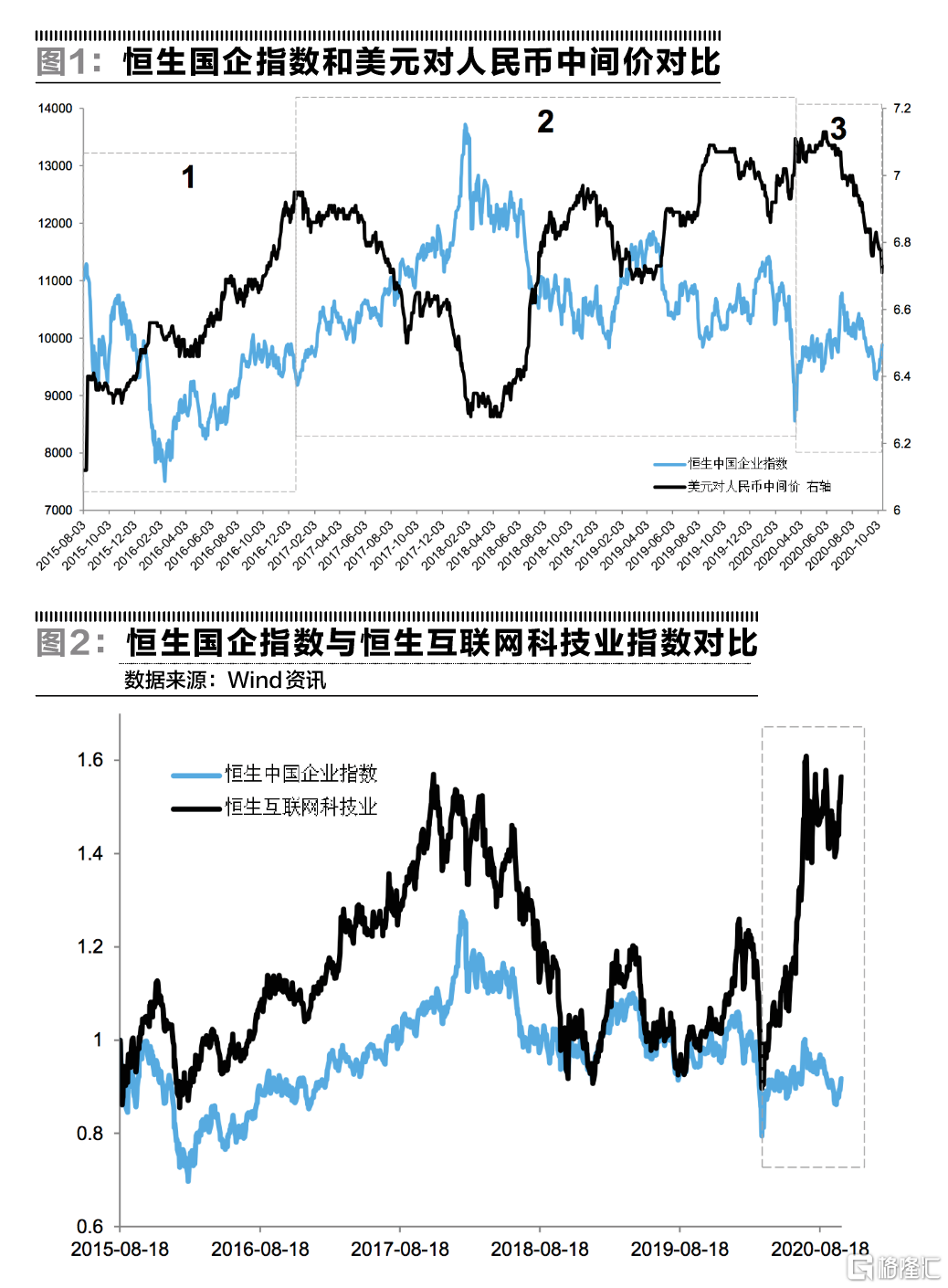

对比“8·11汇改”以后的美元对人民币汇率和恒生国企指数的走势,可以清楚地发现,这种关联关系确实存在。由于恒生国企指数主要代表了内地的企业,因此作为人民币资产的标准,是比较合适的。而这种关联关系,对判断当前的市场走势,也有重要的参考价值。

如图1所示,在“8·11汇改”以后,美元对人民币汇率和恒生国企指数之间的关系,大致可以分为三个阶段。

第一阶段是从2015年8月到2016年12月。在这个阶段,美元对人民币汇率在汇改当时大幅跳升,中间价从2015年8月10日的6.12跳升到8月13日的6.4。此后,在一年多的时间里,美元对人民币汇率延续了之前的上升走势。在这个阶段,美元对人民币汇率和恒生国企指数之间的相关性不大,主要可能由于之前积攒的汇率上升动力,需要一段时间加以释放。

第二阶段,从2017年年初一直延续到2020年3月,持续了3年多。在这个阶段里,美元对人民币汇率和恒生国企指数的走势,呈现了完美的反相关关系。整体来看,其中最少有5次反相关周期,分别是2017年年初至2018年2月、2018年2月至当年10月、2018年10月至2019年3月、2019年3月至当年9月、2019年9月至2020年3月。

在这5个周期里,每当人民币受到追捧、美元对人民币汇率下跌,恒生国企指数就开始上涨。反之,当对人民币的需求下跌时,恒生国企指数则呈现下跌趋势。这与之前的理论推演,几乎完全一致。

但是,金融市场的奇妙之处就在于,没有任何关于短期波动的理论,能够永远站得住脚。反过来说,如果能发现一个永远成立的短期波动规律,那么这个规律又一定会被套利资金利用到失效。

在2020年3月以后、尤其是5月底到10月初的这段时间里,美元对人民币汇率和恒生国企指数之间的反相关关系似乎消失了。在这一段时间里,美元对人民币汇率大跌,市场对人民币的需求强劲,但同时恒生国企指数的走势却十分疲软。

但是,这种持续了3年多、5个周期的反相关关系的消失,可能只是表面上的。也就是说,并不是资本市场在追逐人民币的同时,对人民币资产的兴趣下降,而可能是资本市场在追逐人民币的同时,追逐了另一种人民币资产。而以恒生国企指数为代表的资产,则因为种种原因,受到了冷遇。

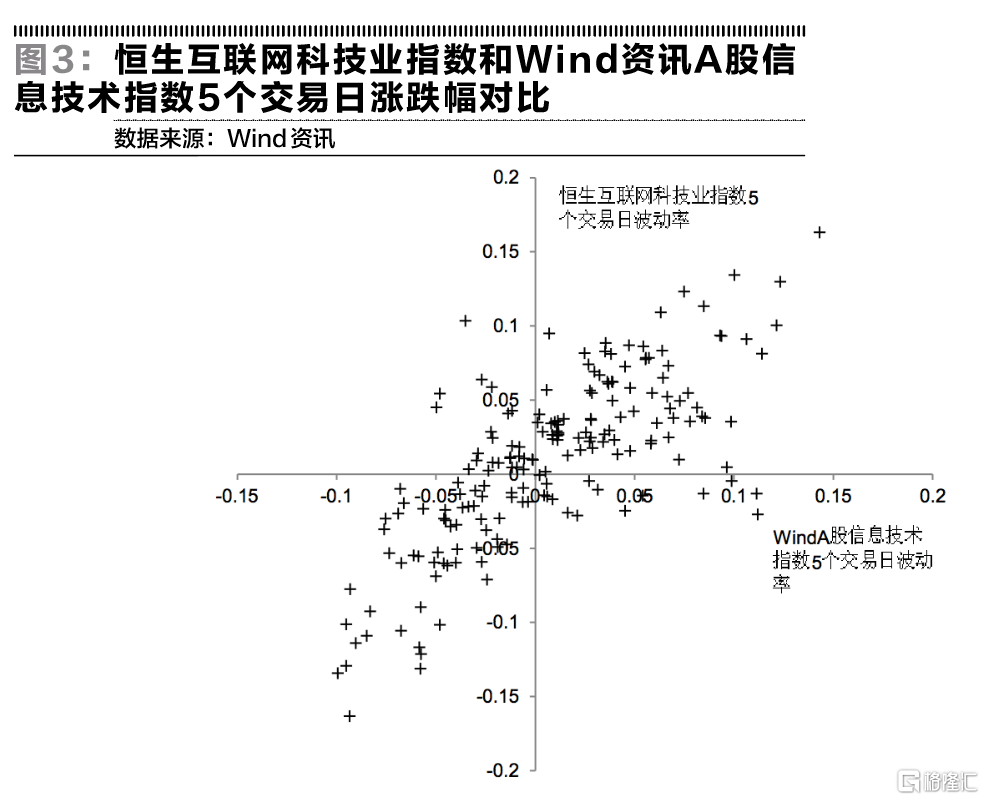

这种资本市场对人民币资产的兴趣转移,似乎可以从最近半年中资本市场对科技股的追逐里,找到一丝端倪。

对比从2015年8月到2020年的恒生国企指数和恒生互联网科技业指数可以发现,在2020年3月之前的时间里,这两者的走势十分接近。但是,从2020年3月以后,恒生互联网科技业指数大幅上涨,涨幅接近1倍,而同时恒生国企指数则几乎原地踏步。

如果用恒生互联网科技业指数,而非恒生国企指数,来在前述第三阶段中对比美元对人民币汇率,则汇率和指数之间的反相关关系,可以得到完美的延续。由此可见,这种由资本市场对人民币汇率和人民币资产的同向追逐特性,可能并没有消失,只是追逐的人民币资产标的有所不同而已。

需要指出的是,2020年资本市场对人民币资产和中国科技股的追逐,不应当简单地被理解为一种国际资本市场对中国资产的追逐。金融市场中另一个有意思的规则在于,任何一种现象,都很难说是单方面原因导致的、或者是由几个原因推导出一个原因的、线性的路径所导致的,而往往是由各个因素之间互相影响所导致的。

在2020年对科技股的追逐中,尽管这种对科技股的追逐是和对人民币的追逐同步的,但是同时,港股市场的科技股也与A股市场的科技股产生了明显的共振。图3反映了恒生互联网科技业指数和Wind资讯A股信息技术指数之间的对比,图中对比了两个指数每个交易日相对5个交易日以前的涨跌幅。结果显示,两者之间有高度的相关性。也就是说,当港股市场的科技股上涨或者下跌时,A股市场的科技股往往也表现出同样的走势。

那么,这种在2020年市场对港股科技股的追逐,究竟是由于国际资本对人民币追逐的同时、更加青睐中国市场的科技股资产,还是由于资本追逐人民币资产的同时,受到了内地市场科技热的影响,还是由于其中一部分追逐人民币资产的资本,本身就是参与到内地科技股市场的资本、所以也在港股市场追逐科技行业的股票?也许,各个因素都有、各个因素互相影响,才是金融市场的真相。

同时,这种与对人民币的热情在同一时间所产生的、对人民币资产的追逐,是会一直停留在科技类资产上,还是会重新转移到恒生国企指数为代表的传统资产上?这也是一件非常值得投资者深思的事。