下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

抛售潮

美国国债,过去很多年被全球各大央行追捧。原因无他,信用良好、流动性好、收益率较高。三十年河东、三十年河西,过往的追逐现象发生了惊天逆转,各国开始争相抛售美债。

从路透社一周前监测到的全球央行美债购买行为的数据显示,一些往常的海外大型买家正在远离美国公债,在短短四周内减持超过1060亿美元美国国债。

另据美国财政部9月17日披露的数据显示,外国投资者在7月份继续出售长期美国国债达228亿美元,且过去的24个月内第22个月净出售美债,总出售额近9900亿美元。在7月,外国投资者抛售了创纪录的540亿美元的美国企业债。

中国抛售美债毫不含糊。7月抛售10亿美元,6月抛售93亿元美元,3月和4月更是减持107亿和88亿美元国债。在截止7月前的22个月之内,中国累计抛售1437亿美元,目前持有美债总额仅为1.073万亿美元。

其他央行也没闲着,在过去2年时间内,有41个国家正在加速抛售手中的美债,累计减持约1.1万亿美元。其中,最狠的是俄罗斯,今年前5月俄罗斯卖掉了95%的美债,一度最高持有美债1000亿美元。其实,今年3月,就有24个国家和地区共计抛售了近3000亿美元的美债,抛售最多的国家是沙特阿拉伯。4月份,包括德国在内的其他国家也抛售了1511亿美债。

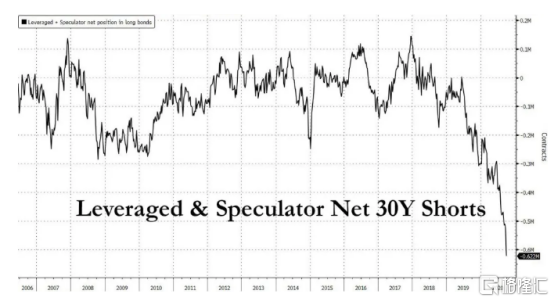

由于多国6月以来密集抛售美债,美国10年期国债收益率近来有所攀升。并且,据最新的CFTC数据显示,长期债券的空头头寸超过了62万份,达到了历史最高水平。

02

担心什么?

那么,全球多国为何不断抛售美债呢?答案很简单,持有逻辑发生了深刻变化。

今年二季度,美国GDP环比折年率下降32.9%,而去年同期增长率是正的2.1%,该数值创下自1947年美国政府开始跟踪该数据以来的最大跌幅。

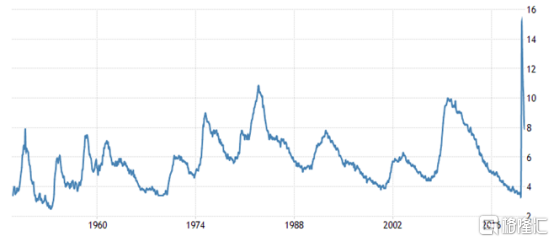

经济寒冬之下,失业率于4月一度攀升至14.7%,创下了二战以后的最高纪录,即便是2008年金融危机这一数字也才10%。不过,随着经济重启以及相应的政策救济,失业率一度回落至7.9%,但并不能反映出就业市场有多大程度的改善。

(美国失业率,来源:Trading Economics)

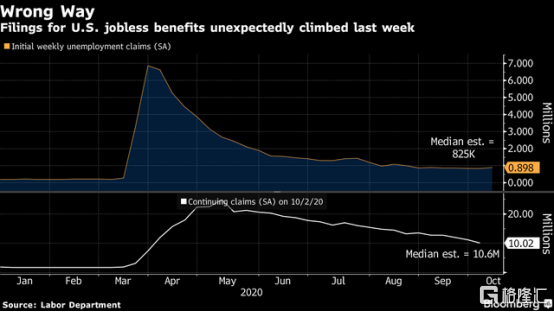

10月15日,美国劳工部公布数据显示,美国上周首次申请失业救济人数为89.8万人,大大高于市场预期,达到8月以来最高水平。随着申请各州失业救济人数意外激增,以及更多美国人转向申请更长期的失业救济,美国经济复苏步伐放缓之势已经非常明显。许多经济学家预计,美国劳动力市场可能要到2023年后才能完全恢复。

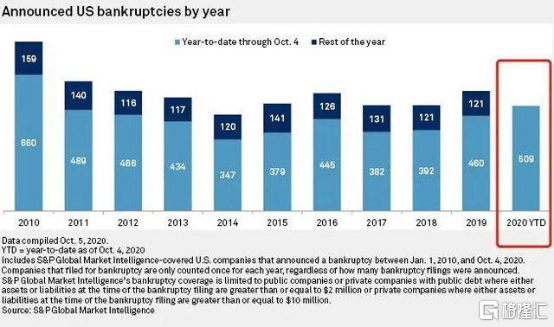

企业方面,据标普全球市场情报统计显示,截至10月4日,美国今年申请破产的较大规模企业达504家,超过2010年以来任何可比时期的破产申请数量。申请破产企业中,消费、工业和能源企业占了大头。

标普全球市场情报统计显示,截至10月4日,美国今年申请破产的较大规模企业达504家,创下10年新高。其中,消费、工业和能源企业占了大头。

从资产角度看,截至8月底的数据显示,今年申请破产的、资产在10亿美元以上的企业数量达到了46个。从负债角度看,截至10月5日,共有37家企业负债超10亿美金;其中不乏Oasis、切皮萨克能源等大型能源企业,24小时健身、JC Penney等消费行业的公司。

小企业抗风险能力更弱了。在纽约,破产案例相较于去年同期激增40%。另据Yelp数据,自3月以来,纽约市有近6000家企业关闭,其中4000多家永久关闭。

个人、企业所得税是美国联邦政府最大的收入来源,今年却遭遇重创。全美多个州政府出现了财政危机,除了嗷嗷待哺联邦政府的救济,另外已经了开启政府公务人员的裁员潮。

无他,美国财政部开启借钱之路,疯狂发行国债。今年前8个月,美国已发售7.7万亿美债,至此美债总额高达27万亿美元,为历史之最。

(来源:Trading Economics)

这是1958年时2800亿的近99倍,是2019年GDP总量的124%,远超过超过1946年的最高纪录118.43%。据美联储最新报告,预计到2028年时,债务总额可能就会高达48万亿美元,超过美国GDP的250%。

美国接下来的经济不会V型反转,在疫情二次严重冲击下,经济二次探底不无可能,加之财政严重失衡,只有不断疯狂发债去掩盖旧债,俨然就是一场庞氏骗局。

(来源:百度)

美国经济深度衰退,财政收入重创,全球央行都看在眼里,担心债务违约,甚至爆发严重的债务危机。这是美债持续被抛售的重要原因。

其次,今年3月,美联储推出零利率以及无底线的QE政策之后,向市场注入泛滥的流动性,美元半年时间内一度贬值超过10%,国债收益率也大幅走低。这会导致美元资产遭遇缩水。这同样会加大央行们抛售美债的意愿。

(美元指数走势,来源:Wind)

03

市场变天

美国国债大幅增长,以及在多国央行抛售潮下, 谁又为之接盘呢?海外投资者中,日本忠心耿耿努力增持,但又是无奈之举。

今年前5月,日本增持566亿美元,而到了7月中旬,日本又增持了315亿美元的巨额美国国债。截止目前,日本累计持有美债1.293万亿美元,占比美债比例的4.8%。

除了日本外,美国国内公众和机构才是接盘的主力。27万债务中,7.08万亿是外国持有者,其余都是自己人消化的。

但美国国内承载力是有极限的,美国政府接下来还有1.8万亿美元财政刺激计划,谁又为之接盘呢?对此,美联储回应会每月收购1200亿美债。

美国不断发债,不断进行债务转嫁,会促使多国加速去美元化,会大幅削弱美元储备货币的地位。一旦成势,依靠美元霸权不断给美国经济输血的支柱倒下了的话,将被彻底的清算。

反观中国,疫情基本被完全控制,经济持续修复。据IMF预计,中国今年的经济增长率将为1.9%,成为全球唯一正增长的主要经济体。

另一方面,中国央行相对欧美日央行要克制得多,疫情期间推出的极度宽松的货币环境逐步回归正常,10年期国债收益率也不断攀升至疫情之前。当前利率高达3.249%,较4月低点提升73.9个基点,较美国10年国债收益率(0.729%)高出2.52%。

(来源:英为财情)

加之人民币从5月底到现在,一路大幅升值近7%,吸引国际资本疯狂涌入中国。

据Wind数据显示,以中债托管数据来看,最新9月份境外机构持有中国债券2.59万亿元,环比大幅增加1320.4亿元,较8月份增持1177.51亿元再次扩大。这是境外机构投资者连续第22个月增持中国债券,而且也是年内单月增持规模第二,仅次于7月份的增持1481.43亿。可见外资对中国债券的追捧,而今年以来已经大幅增持了7000亿以上。

另外,中国减持美债的情况下,却大幅增持日本债券。据CNBC在10月13日报道称,中国在今年4月至7月期间购买的日本政府债券升至三年多来的最高水平,中国持有的日债比2019年增加了两倍多,据日本财务省和央行的数据显示,在此三个月内,中国净买入约138亿美元的中长期日本国债。

日本债券利率低,且日本国债占GDP的比重已经达到230%以上,已经大幅高于国际60%的警戒线。

为何我国仍要增持日本债券呢?

美债一直我国外汇储备中的大头,占比66%,但美元不断贬值且信用打折扣的背景下,央行增持日本债券进行分散是有必要的,如果如果考虑将美元兑换为日元的溢价利率,日本10年期国债的收益率则达到约1.2%。

总之,全球债券市场变天了!

04

尾声

最近,高盛有一份报告这样写到:

我们会不断看到美国自1930年代大萧条以来从未见过的崩溃经济数据,为了应对这种情况,美国在28周的时间内通过了2008年金融危机时所使用的全部剧本,降息至零水平及无底线的宽松政策,用弹尽粮绝来形容这些货币举措也绝不为过,并使得债务规模创下历史最高值,甚至,还在考虑发行新冠病毒战争债券,但到目前为止,所有这些洪水猛兽般的政策都没有真正奏效,美国经济也没有真正的复苏。

疫情是天灾,它大大加速了美债危机的到来。