下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:增持

目标价:3.15港币

特步是国内第三大运动服饰品牌,深耕跑步领域。公司创办于1987年,起步于出口业务。2001年中国申奥成功,同年“特步”品牌成立。2008年,公司于香港上市。公司目前拥有三大业务线,分别为大众运动(特步)、时尚运动(K-Swiss和Palladium)和专业运动(Saucony和Merrell),2019年收入占比分别为94.18%、5.69%和0.12%。

2015-2017年的三年变革确立了特步中长期的发展战略,帮助公司在2018-2019年实现业绩快速增长,同时也为2019年开启的多品牌战略打下坚实基础。零售管理方面,公司采用扁平化管理,全面提高线上线下零售能力;品牌营销方面,品牌定位由“时尚运动”转变为“运动时尚”,强化运动属性;产品创新方面,公司加大对功能性产品投入力度,重新梳理和优化运动生活产品系列。

我们认为,公司未来有两大看点。1)主品牌增长稳健,为公司整体发展奠定基石。我们预计主品牌未来三年将保持双位数左右收入增长,开店方面:门店扩张预计每年净开100-200家左右;店效方面:受益于门店面积的扩大、渠道位置的优化、跑步品类的差异化和篮球品类的横向扩张等因素推动,店效水平仍然有提升空间;线上方面:特步于2019年起对线上战略进行调整,未来表现值得期待。2)四大新品牌齐头并进,开启公司多品牌、国际化新征程。无论是大中华区合资的Saucony和Merrell品牌,还是全资收购的K-Swiss和Palladium品牌,公司未来的战略重点都是中国市场的发展,并且坚持线上线下同步发展的思路。我们认为,四个新品牌除了在未来会给公司带来新增收入和盈利外,对于丰富整个公司的品牌矩阵,提升集团的品牌调性,发挥在研发、渠道和供应链方面等的协同效应还有很大的提升空间。

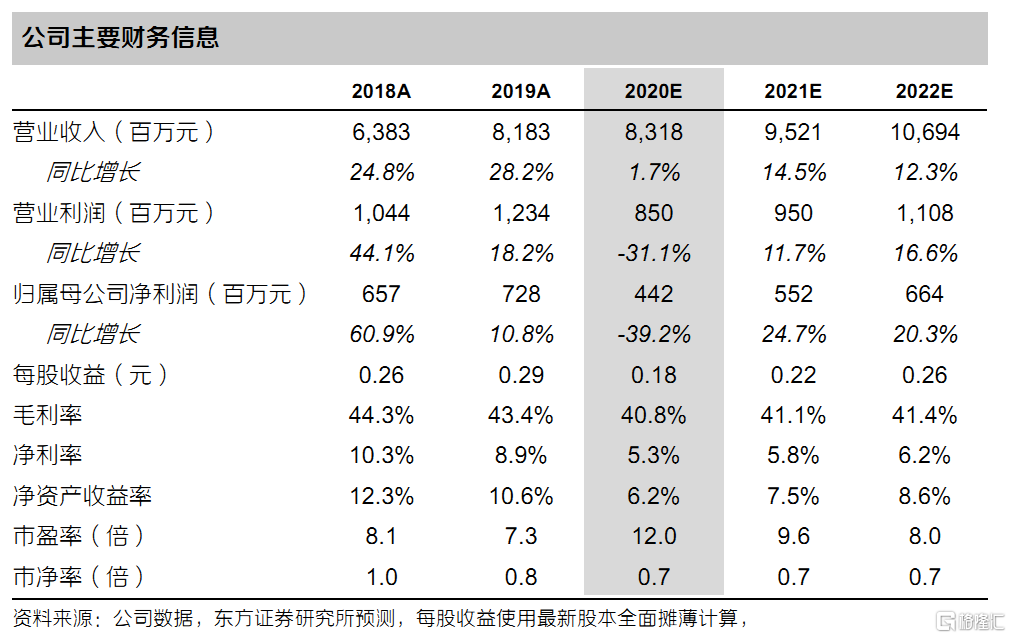

财务预测与投资建议:我们预测公司2020-2022年的每股收益分别为0.18元、0.22元和0.26元,参考可比公司估值,给予公司2021年13倍的市盈率,对应目标价为3.15港币(2.86人民币),首次给予公司“增持”评级。

风险提示:海外疫情对K-Swiss和Palladium海外业务的冲击,国内疫情的反复,国内运动服饰行业竞争加剧,商誉和无形资产减值风险。