下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王晋斌

来源:中国宏观经济论坛 CMF

王晋斌 中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员

2020年3月发生的国际金融市场大动荡刚过去不久,回过头来看,有恍如隔世之感。截止北京时间9月26日,依据WIND的数据,与年初相比,美国三大股指DJ下降了4.78%,而NASDAQ和标普500的指数分别上升了21.63%和2.09%。而按照OECD最新的预测,美国GDP2020年预计下降-3.8%。疫情金融表现出了与当前疫情经济完全不同的趋势。

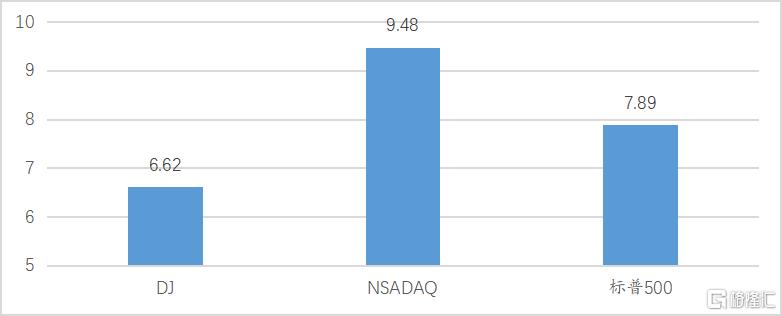

进入9月份,美股出现了一定程度的回调。美国三大股指均在阶段性高点9月2日开始回调,截止9月25日,DJ、NASDAQ和标普500分别下跌6.62%、9.49%和7.89%(图1),由于时间不长,基本可以认为是出现了中小级别的回调。

图1、美国三大股指回调的幅度(9月2日-9月25 日)

数据来源:WIND。

美股的回调引发了市场上关于金融市场暴风雨或将来临的讨论。事实上,我们认为尽管存在疫情反复、美国政府债务高企、就业压力等多种不利于美国经济恢复的因素,但在未来一段时间再次出现金融大动荡的概率几乎是没有的。

近期美国金融市场的股指回调,主要有几个基本原因,但这些原因尚不足以引发美国股指大幅度的深度回调。这些原因包括:美元指数走强、美国总统大选的不确定性、美国经济刺激计划的争议以及美国政府不断攀升的债务问题等。

美元指数走强是在欧元走弱的背景下出现的,美元不想走强都不行,欧元的贬值被动促使美元走强。欧元的走弱主要是欧洲疫情出现了第二波高峰,导致欧洲整个经济复苏更加困难。依据OECD最新的预测,2020年欧元区GDP将出现-7.9%的增长,疫情带来的悲观预期导致了欧元走软,反推了美元走强。美元被动走强的作用有些类似于金融市场流动性的收紧,不是经济基本面带来的美元走强,因此会推动黄金价格的下跌和股指的下跌。

美国总统大选带来的不确定性会直接影响市场投资者情绪和行为。连任总统和换新总统的经济政策和对外政策存在明显的差异,这引发了市场投资者之间的分歧和纠结,是留在这个市场还是暂时退出这个市场是投资者面临的直接问题,这会引发金融市场的调整和波动。

美国新一轮的经济刺激计划在美国两党中已经争议一段时间了,民主党主张大规模的刺激,而共和党主张小些规模的刺激,两者之间存在明显的分歧,其背后是选票的政治经济学。因为民主党认为大规模的刺激更有利于自己的选票,而共和党则反之。双方争议至今也未果,这对市场预期刺激美国经济的进一步恢复带来了负面影响。换言之,目前的政策“见顶”也会导致股市投资者信心下降。

美国政府债务问题,过去称为“财政悬崖”问题,是个老问题。在中长期低利率的环境下,尤其是当美联储的货币政策制定从绝对的年度通货膨胀目标值走向平均通货膨胀目标制后,低利率延长的时期会更长,这有助于缓解美国政府债务的压力。我们看到近期美国政府债务存量不断增加,但利率费用却下降了。

从美国经济的基本面来看,8月份美国经济中的失业率8.4%,较前期有一个明显的下降,但失业率仍然处于高位。依据美联储9月18日公布的美国家庭最新的福利状况调查来看(Federal Reserve Board issues Report on the Economic Well-Being of U.S. Households),7月份,77%的成年人表示他们的财务状况至少还可以,高于4月初的72%和2019年10月的75%。相当多的家庭得到了一种或多种形式的经济援助,一定程度上改善了美国居民总体经济福利。7月的调查也显示,与9个月前的2019年10月相比,人们似乎更能处理小型金融紧急情况。7月份,70%的成年人表示,他们完全可以用现金、储蓄或下次结算时付清的信用卡支付400美元的紧急开支,这一比例比去年10月的63%有所增加。

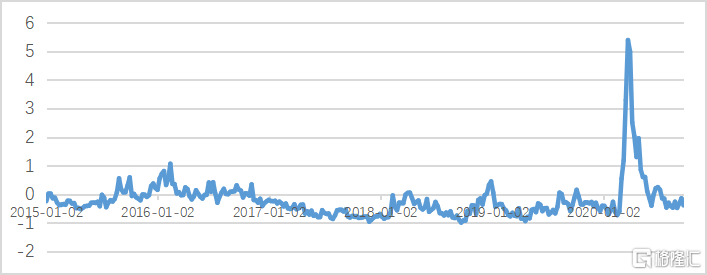

从美国金融市场条件来看,由于美联储采用零利率和无上限宽松的货币政策,美国金融市场的融资条件处于历史宽松时期,目前的金融压力指数处于负值区间(图2)。

图2、美国金融市场金融压力指数的变化。

数据来源:St. Louis Fed Financial Stress Index。

金融压力指数处于历史的负值区间,也和事实一致。美联储推出的大量信贷计划,比如主街计划,截止目前信贷额度远没有使用。这也是鲍威尔反复强调需要财政刺激的原因。意思就是说,美联储的货币政策非常宽松了,有钱都没有人来借,那就得靠财政刺激了。

2020年的国际金融大动荡是百年难遇的。难遇的不是在股指调整的幅度,难遇的是调整的迅猛度。3月9日-3月20日“泥沙俱下”的“熔断”场景很难再现。金融大动荡三大股指中最大跌幅的NASDAQ大约37%,远低于次贷危机和“大萧条”时期股指的跌幅(图3)。

图3、美国金融市场三次大调整的比较

“大萧条”时期股指的下跌经过了30个月,次贷危机为14个月,而2020年3月开始的金融大动荡只经历了1个多月,按照平均每天的跌幅来看,2020年的金融大动荡是排名第一的。为什么会有如此剧烈的下挫,根本原因在于:疫情暴发时,世界对新冠肺炎这种新病毒几乎是无知的,对市场投资者心理的冲击是巨大的,这种巨大的不确定性导致了金融市场投资者极度恐慌,才致使金融市场在极短的时间里完成了急剧的调整。这种场景是很难复制的。

在宽松的货币政策下,疫情冲击下现在的发达经济体的金融市场不是在比谁好,而在于比谁惨得轻一点,这导致了或许投资者的投资参照系发生了变化,更多地强调从相对的观点来看待金融市场的投资价值。依据OECD最新的预测,相比于某些较大的新兴经济体,比如巴西、阿根廷、印度、墨西哥、南非、俄罗斯等,相比于某些发达的经济体,如英国、法国等,美国2020年经济下滑的幅度明显要小,在与这些经济体的相对比较中,美国经济增长还处于相对的优势。

同时,新冠疫情至今,全球感染人数急剧增长。截止9月26日,新冠肺炎感染人数突破3200万人,死亡人数突破98万人。这场人类的大灾难,对世界将产生持久而深远的冲击。欣慰的是,新冠肺炎疫苗已经在不同的经济体开始试用和使用,新冠肺炎感染的死亡率大幅度下降。投资者对新冠肺炎的冲击不再那么恐慌,投资者的风险偏好处于修复和上升期,这有助于金融市场的活跃和稳定。

最后,美国总统大选前,美国或许有进一步的经济刺激计划出台,至少在总统大选后应该会出台新一轮的经济刺激计划。还有一个关键的政策因素就是,不久再重现年初的金融大动荡,相当于彻底否定了美联储的工作,美联储也不会答应。

世界处于疫情冲击下的动荡时期,排除极端事件的发生,再现年初的全球金融大动荡的概率几乎是不存在的,因为目前尚找不到能够再次引发年初级别的金融大动荡的关键因素,但不排除局部性的债务危机出现,这会或多或少地给全球金融市场带来一定的冲击。