下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:民生证券

评级:推荐

报告摘要:

空调普及年代,深度分销体系助白电龙头实现规模扩张受益我国过去近 20 年的地产扩张大周期,叠加居民收入提升与“家电下乡”等政策利好,空调行业得以实现快速成长。在这一时期,格力、美的等空调龙头通过在低线市场自建渠道实现销售网络下沉,充分享受需求与渠道错配红利,继而通过布局上游产业链实现渠道优势向规模制造等底层优势的转化。

行业低增长与电商崛起背景下,传统深度分销遭遇效率瓶颈

近年来由于渗透率到达一定瓶颈叠加地产周期回落,我国空调行业需求结构由增量向存量转变,增长压力下厂商份额诉求增强。同时,互联网电商崛起使信息不对称的情况大幅消除,其相对扁平化的渠道模式相比传统分销也更具效率优势,家电行业零售不断向线上转移,渠道业态变化对竞争格局的冲击逐渐显现。

2019年价格战之鉴:品牌力与规模制造的底层核心竞争力难以撼动 与 2015 年以去库存为主要目的的价格战不同,2019 年空调价格战实为空调厂商的效率与份额之争。2015 年后,美的逐步完成生产与渠道端的系列变革,效率优势使其在价格竞争中筹码充足,市场份额迅速提升。在这一进程中,众多以低价优势为主要竞争力的中低端市场小品牌份额下滑惨重。格力在短暂调整后,通过跟进积极的价格策略实现了市场份额的失而复得,其品牌力与规模制造带来的底层核心竞争优势护城河依然稳固。

龙头份额短期承压但变革未晚,效率提升仍为核心要义

面对竞争对手变革提效和长尾品牌的灵活调整,格力在短期份额竞争中居于被动,但中长期来看格力在底层研发、生产制造和品牌方面的优势并未改变,社交电商等新兴渠道崛起也为渠道变革带来机遇。渠道层级缩短、周转率提升和数字化建设等高效变革有望助力供公司效率提升,在中长期尺度持续巩固、兑现其规模制造和品牌优势。

投资建议

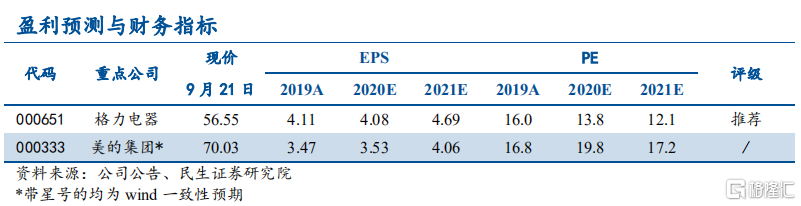

空调行业景气度持续回暖,渠道库存去化至较低水位,随旺季到来行业出货及零售端均有望收获稳步增长。同时龙头有望凭借成本优势及研发能力在新能效标准中脱颖而出,市占率进一步提升。建议关注美的集团,格力电器。

风险提示

行业竞争加剧,原材料价格大幅上涨等。