下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:2.85港元

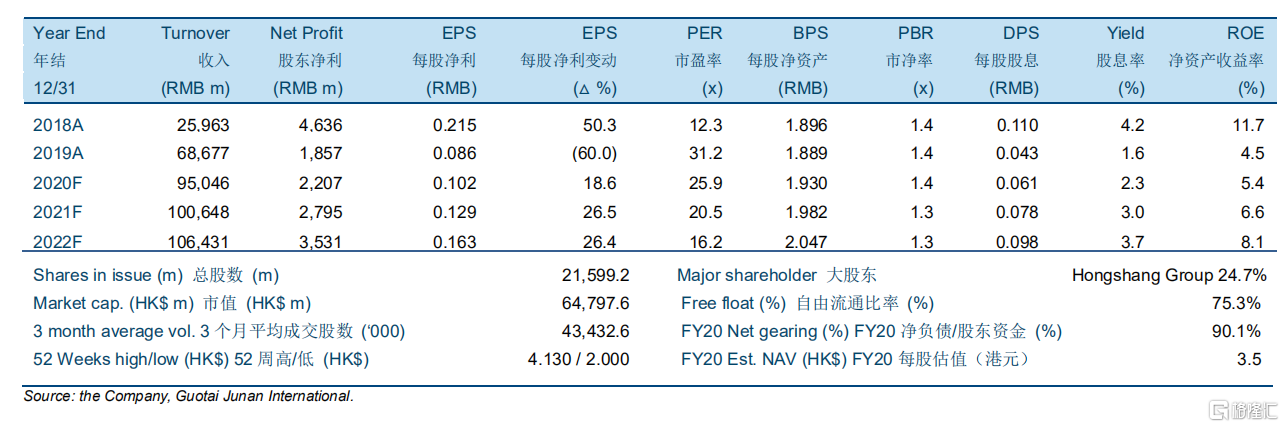

公司2020 年中期业绩超出市场一致预期和我们的估计。公司收入同比大增 368.44%至人民币 467.4 亿元,股东净利同比增长 24.73%至人民币 10.0 亿元。净利润的增长主要归因于贸易业务。

维持金属价格假设不变。由于全球新冠病毒的爆发,我们预计金属价格将承压。我们预计由于下游消费需求疲弱,钼价和钨价在 2020 年将温和下跌。铜价将受到全球新冠病毒疫情的沉重打击,但是钴价受到的影响将较小,主要是由于对电动车的强劲需求。

维持矿产品产量假设不变。公司计划在 2020 年生产 1.20-1.50 万吨等量金属的钼精矿,0.7-0.9 万吨等量金属的钨精矿,Northparke 矿生产 2.4-2.9 万吨矿产铜,Tenke 矿生产16.3-20.0 万吨矿产铜和 1.40-1.70 万吨矿产钴。公司的生产在 2020 年上半年稳定且符合其生产计划,因此我们维持矿产品产量假设不变。

上调公司目标价至 2.85 港元,上调至“中性”评级。