下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:中性

公司简介

再鼎医药是一间立足研发及处于商业阶段的生物制药公司,专注于治疗妇科癌、胃癌、脑癌、肺癌及多重耐药细菌感染等严重疾病。公司成立于2014年并于2017年9月登陆纳斯达克上市,创始人曾任职于红杉资本领投过多家医药公司。目前公司的创新产品组合包括16种产品及候选药物,其中包括两种已在中国商业化的产品则乐(尼拉帕利)及Optune(肿瘤电场治疗),以及7种处于关键或潜在注册用试验的产品。此外公司已组建了一支综合性药物发现及开发团队,其中有近400名专业人员在发现、转化药品及后期开发方面拥有丰富经验。

中泰观点

核心产品则乐为潜在的全球同类最佳卵巢癌PARP抑制剂:公司的核心产品之一则乐(尼拉帕利)是基于目前临床数据、每日一次给药及PK特性,潜在的全球同类最佳卵巢癌PARP抑制剂。根据弗若斯特沙利文报告,截至2020年7月中国仅有两种上市的PARP抑制剂,一种是在2018年获批来自阿斯利康的利普卓(奥拉帕尼),另一种则是2019年获批的则乐。则乐作为中国市场上首批PARP抑制剂之一,拥有先发地位,叠加全球认可度、独特资质以及来自全球及中国的临床证据,使得在中国PARP抑制剂市场中处于有利地位。

经营业绩方面:2018、2019财年及2020年前半年,公司实现营业收入13万美元、1,299万美元及1,921万美元;净亏损分别为1.4亿美元、2亿美元及1.3亿美元;研发开支分别为1.2亿美元、1.4亿美元及1亿美元;毛利率分别为66.7%、71.1%及74.1%,20年上半年增加由于公司在中国推出则乐以及本地生产令销售成本减少所致;经营活动所用现金净额分别为9,750万美元、1.9亿美元及9,230万美元。

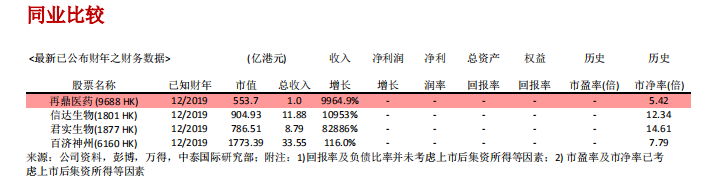

估值方面:按全球公开发售后的0.9亿股本计算,公司市值为553.7亿港元,处于港股同业平均水平。由于公司尚未盈利,不适用PE估值法。此次稳价人是高盛,今年共计5个项目,首日表现3涨2跌。按照美股最新ADS收盘价82.61美元计算,此次港股定价上限较其大约有1.2%溢价,然而未来几日美股价格波动不定,此时溢价折算参考意义较低。此外我们认为“中概股回归”概念的新股首日涨幅近趋于定价日至正式上市日之间美股的涨幅,因此首日打新涨幅有限,但考虑公司所处的创新药赛道及行业属市场热门,建议可待公司正式上市后关注,综上所述给予其68分,评级为“中性”。

风险提示:(1)市场竞争风险、(2)公司处于亏损中,收入尚不稳定、(3)研发进度不及预期、结果不确定