下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:唐军 李倩云 李迅雷

来源: 李迅雷金融与投资

在加快金融开放的大背景下,从全球视角看A股的配置价值变得越来越重要。作为全球最重要、最发达的资本市场,美股具有重要的标杆作用,而且美股已经持续了11年牛市。关于A股与美股谁更贵(估值更高)的问题,业内已有很多讨论。本文从一些新的角度进行了分析并得到以下结论:

直接比较A股和美股的指数估值指标不是很合理。两个市场的行业构成差异巨大,上市公司(尤其是科技类的)所处发展阶段也不一样。

从中美消费龙头公司的对比看,美股上市公司在激进的激励制度下可能采取了急功近利的做法(比如超高负债率、大量回购等),大幅提升了短期业绩(EPS),降低了静态PE,但可能牺牲了长期的稳健性和增长空间;而A股消费龙头可能短期激励不够,经营相对保守,但保留了更大的未来增长空间和稳健性。如果将资产负债率调整到统一可比,从调整后的PE来看,美股消费龙头可能相对更贵。

A股和美股的科技公司可比性很弱,美股科技公司基本处于成熟稳定的格局,而A股科技公司大多仍处在发力追赶、成长初期阶段,两者的估值指标基本不具备可比性。参照纳斯达克市场新上市的公司的市盈率(PE)、市销率(PS)等指标,科创板上市公司的高估值具有合理性,但不加区分的普涨行情不可持续,存在非理性的市场因素,将来走向分化是必然的。

纳斯达克指数的优异表现和“大牛股”是建立在大量的优胜劣汰基础上的(过去纳斯达克共退市了10000家以上,上市后累计涨幅超10倍的比例只有不到1.6%),具有明显的“低胜率”但一旦选对就有“高回报率”的特点。类似的,个人投资者参与科创板也具有较高的专业门槛,更适合交给专业投资者或者选取指数型产品。

一、指数估值指标可能失真

直接比较PE:A股似乎贵过美股

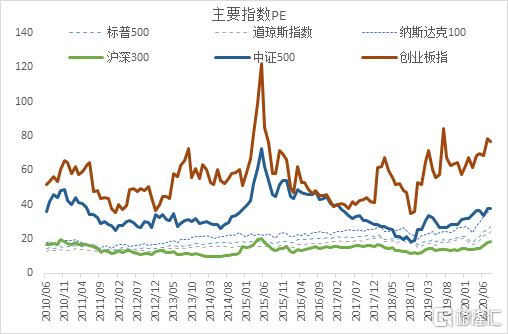

比较A股和美股的主要股票指数的PE值,A股中证500指数、创业板指都明显高于美股的三大指数,只有沪深300指数的PE值更低。

图表1 中美主要指数静态PE

数据来源:Bloomberg,中泰证券研究所

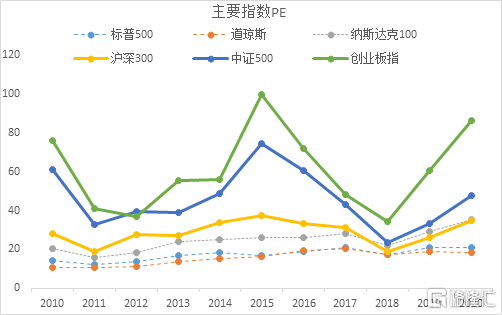

考虑到沪深300成分股里低估值的金融地产行业的市值占比过高,比较各指数成分股PE的中位数或许更合理一些。从中位数看,A股三大股指的PE也都明显高于美股,且无论美股还是A股,主要指数的PE中位数都处于自己历史上较高的位置。

图表2 中美主要指数成分股PE中位数

数据来源:Bloomberg,中泰证券研究所

按照盈利能力分档对比:近两年A股确定性溢价得到体现

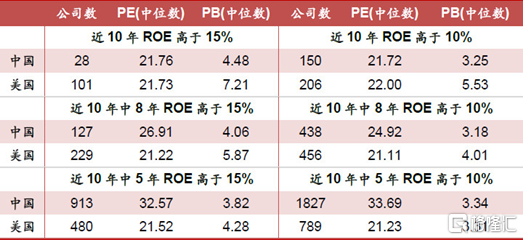

在2018年6月22日发布的《大跌之后谁将胜出——依据确定性溢价寻找投资标的》中,我们提出A股与美股的上市公司盈利能力可能具有水平性的差异,直接比较估值具有不合理性,按盈利能力及其稳定性分档对比比较合理。

当时得到结论:A股中长期稳定、高ROE的公司(如ROE连续10年在10%或15%以上)PE、PB都比同档的美股低,而业绩差一些的公司中,A股估值仍高于美股。并提出“存量经济下龙头公司的确定性溢价有望继续提升”。

图表3A股与美股按ROE分档对比(2018年6月)

数据来源:Bloomberg,wind,中泰证券研究所

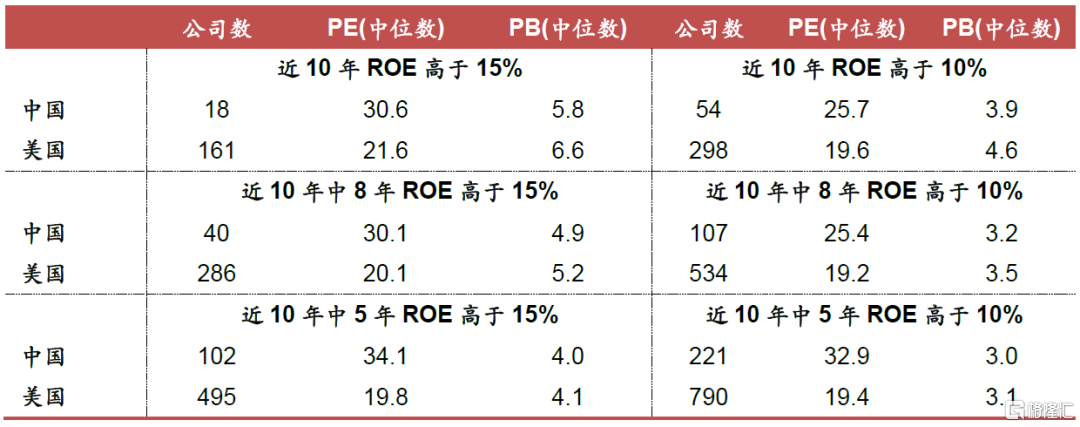

那么,经过两年后,A股中龙头公司的确定性溢价充分体现了吗?业绩明星的估值仍低于美股吗?我们更新A股与美股按ROE分档对比的结果,可以看到,近两年来A股的确定性得到了明显的体现,目前A股中的长期业绩明星的PE已经高于美股的同档公司。

图表4 A股与美股按ROE分档对比

数据来源:Bloomberg,wind,中泰证券研究所

行业构成差异大,指数估值指标或失真

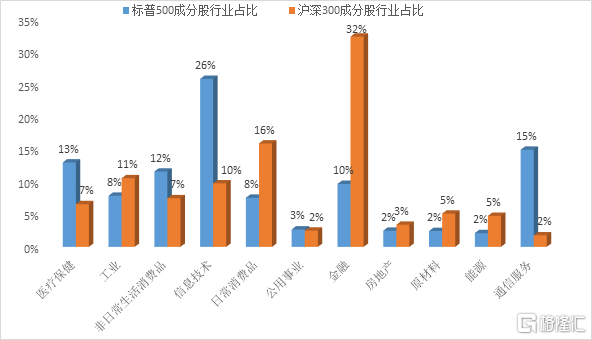

从上文对A股、美股估值指标的对比来看,A股估值似乎都高于美股。但由于两个市场行业构成差异很大,公司所处阶段也不同,指数的估值指标可能失真。比如,A股中市值占比最大的三个行业是:金融、日常消费品、工业;而美股中市值占比最高的三个行业是:信息技术、通信服务、医疗保健。明显的特征是,A股中金融、工业等传统行业占比很高,而美股中科技行业占比很高。

图表5 沪深300与标普500行业构成对比

数据来源:Bloomberg,中泰证券研究所

二、以消费龙头为例:50倍PE的茅台比20倍PE的可口可乐贵吗?

高杠杆可能使美股的PE值失真

由于A股和美股两个市场的行业构成差异巨大,指数的估值可能不具可比性,下面我们选取A股和美股中的消费龙头直接对比,可以发现一些有意思的结论。

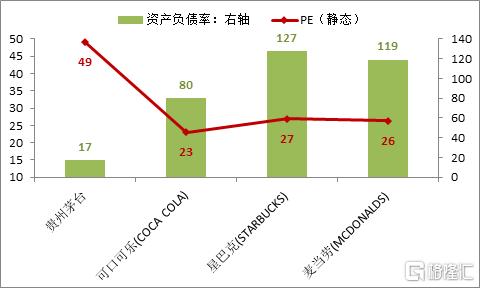

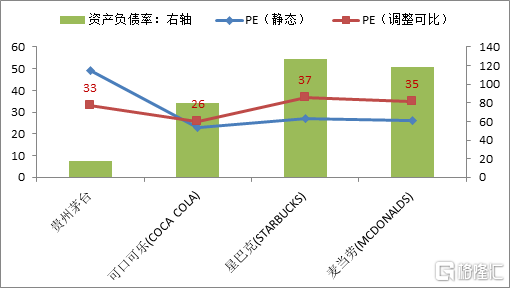

以A股中的消费龙头股贵州茅台与美股中消费龙头可口可乐、星巴克、麦当劳为例,进行比较分析。从静态PE看,贵州茅台接近50倍,明显高于可口可乐(23倍)、辛巴克(27倍)。但进一步分析,会发现美股消费龙头的资产负债率都远高于贵州茅台。星巴克和麦当劳的资产负债率甚至超过100%。

理论上讲,资本结构对公司长期价值的影响不大,但对短期业绩的影响却非常明显,因此会造成当前的静态PE可能失真。比如一个公司短期大幅提升杠杆,可能使得短期业绩暴增,静态PE下降,但其未来继续提升杠杆的空间就没有了,且高杠杆可能降低未来的稳健性,当前PE值的意义就不大了。

图表6 贵州茅台与美股消费龙头的估值和资产负债率对比

数据来源:Bloomberg,wind,中泰证券研究所

美股为什么杠杆更高?

要讨论高杠杆是否引起了美股消费龙头PE的失真,应先讨论美股高杠杆的原因,如果美股和A股的杠杆差异是企业所处阶段、经营环境等客观规律的结果,那就不应该认为杠杆差异会造成估值指标失真,否则就需要调整杠杆差异对估值指标带来的影响。

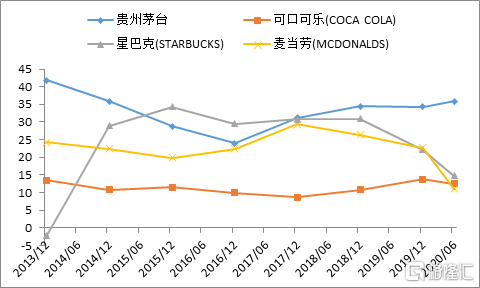

首先,理论上讲,当公司盈利能力明显高于负债成本且比较稳定时,适当提高负债率有利于股东回报,是符合市场规律的。比较四家公司的盈利能力(ROA)可以看到,贵州茅台的盈利能力最高且最稳定的,即使考虑到国内外负债成本的差异,茅台应该是四家公司里最适合提高杠杆的公司。可见,可口可乐比茅台更高杠杆不是因为其更适合加杠杆。

图表7 三个美股消费龙头公司与贵州茅台ROA对比

数据来源:Bloomberg,wind,中泰证券研究所

其次,高负债是否体现了其成长性?理论上讲,一个公司对未来发展越乐观,越倾向于提升负债率,扩大经营规模,这种情况下高负债可能意味着其未来的高成长性,即企业所处的成长阶段决定了其杠杆率。

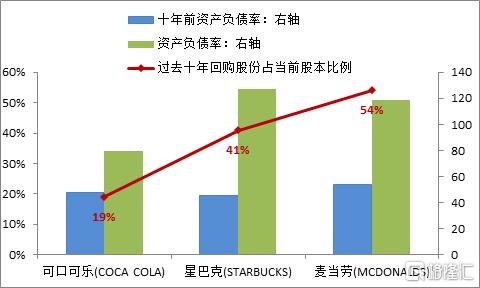

在2020年5月21日发布的《流动性危机解除后,美股中长期仍很脆弱》中,我们分析过去十年美股在超低利率环境下加杠杆大量回购股票是过去美国十年牛市重要推动力。文中的数据表明过去十年美股公司负债率大幅提升,且大多数用于回购自己的股票,而非扩大经营规模。这三家消费龙头公司似乎也不例外,其过去十年负债率都提升明显,回购股份占当前股本的比例分别为19%、41%、54%。可见,美股消费龙头的高杠杆率也不是因为其所处的成长阶段。

图表8 三个美股消费龙头公司过去十年的资产负债率变化以及回购股份占比

数据来源:Bloomberg,wind,中泰证券研究所

低利率环境和经营层的急功近利是美股高杠杆的根本原因。大幅提升资产负债率,大量回购股票,只会提高ROE和增厚EPS,而并不会明显扩大公司的经营规模和提高利润总额,本质上只是改变了公司利润的分配,短期利于股价表现和股东的回报。长期来看,高杠杆可能牺牲了未来的稳健性和增长空间。

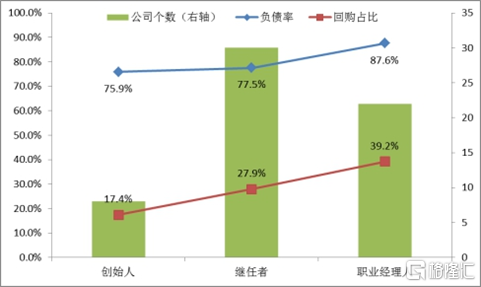

可见,加杠杆回购股票是一种急功近利的做法。这与美股上市公司大多受华尔街的金融机构以及职业经理人掌控有关,在各种股权激励的机制下,经营管理层采取了更注重短期股价表现的做法。

比如,我们在《流动性危机解除后,美股中长期仍很脆弱》中统计了标普500指数成分股中市值最大的60家公司的资产负债率、过去10年回购股数占比、研发支出占营收的比例。发现职业经理人掌控的公司表现出更高的负债率和更大的回购力度,而研发支出占比却明显较低。可见,职业经理人更加追求公司的短期业绩和股价表现。随着美股上市公司的创始人及其继任者陆续退出,职业经理人接管,美股急功近利的现象将会更加明显。

图表9 职业经理人掌控的公司负债率和过去10年回购比例更高

数据来源:Bloomberg,中泰证券研究所

说明:统计了标普500中市值前60大公司

图表10 职业经理人掌控的公司研发支出占营收比率偏低

数据来源:Bloomberg,中泰证券研究所

说明:统计了标普500中市值前60大公司

调整杠杆率的影响后,美股消费龙头可能更贵

为了消除杠杆率的影响,我们将四家消费龙头公司的资产负债率假设统一调整到60%,测算对各家业绩(EPS)的影响幅度,从而测算出可比的PE值。

调整方法:假设增减负债率都不影响公司原始的利润创造,只影响过去十年回购的股本数。三家美股消费龙头如果只把资产负债率加到60%,则可以计算出过去十年回购的股份数要少多少,从而可以计算出EPS要下降多少。同样的,假如茅台过去十年把负债率加到60%,融资用于回购自己的股票,则可以计算会增厚多少EPS。从而得到假设负债率为60%的情况下,四家公司的调整可比的PE。

调整计算的结果是,茅台的PE(调整可比)仅高于可口可乐,而低于星巴克和麦当劳。而从过去十年的ROA来看,茅台的ROA一直是可口可乐的2倍以上,可见其盈利能力明显更强。星巴克和麦当劳最近3年的ROA呈现明显下降趋势,而茅台则稳中有升。综合评估下,美股消费龙头估值并没有低于贵州茅台。

图表11三个美股消费龙头公司与贵州茅台杠杆调整后估值对比

数据来源:Bloomberg,wind,中泰证券研究所

由此,我们可以得出结论:美股消费龙头比茅台明显更高的负债率是牺牲了公司长期的稳健性和潜力的急功近利行为,对短期业绩增厚明显,静态PE可能被低估;另一方面,贵州茅台等国内消费龙头可能因为短期激励不足而明显比美企保守(低杠杆),因此具有更高的稳健性和未来增长空间(提升杠杆),静态PE相对被高估了。假如将负债率调整到接近的水平(比如60%),用调整可比下的PE,则美股消费龙头可能相对更贵。

三、中美科技股处于不同阶段,可比性较弱

美股科技公司已成较稳定的龙头格局,A股科技仍在发力追赶

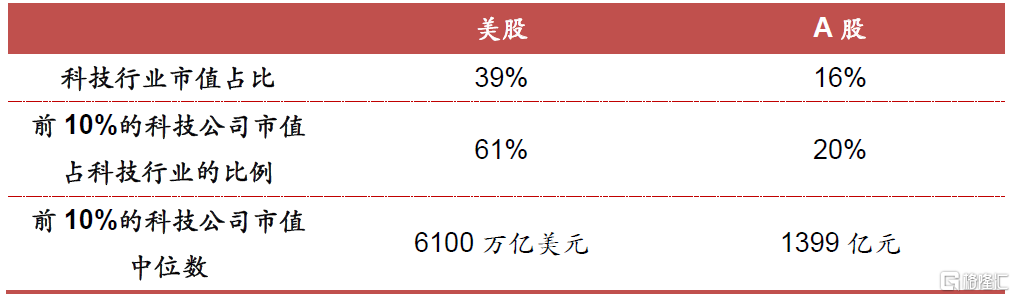

以GICS行业分类中的信息技术和通信服务作为科技板块,美股中科技行业的市值占比达39%,而A股只有16%,A股科技行业的市值提升空间还非常大,处于成长初期。从科技行业的集中度来看,美股科技行业中市值前10%的科技公司在行业中的市值占比高达61%,而A股近20%,可见A股科技行业的格局仍未成熟稳定。前10%的科技公司的市值中位数,美股是6100亿美元,而A股是1399亿元人民币,相距甚远。这些都表明,美股与A股的科技公司处于不同的发展阶段,估值指标没有可比性。

图表12 美股与A股科技行业对比

数据来源:Bloomberg,中泰证券研究所

数据来源:Bloomberg,中泰证券研究所

说明:科技行业包含了GICS一级行业分类里的信息技术和通信服务

从静态估值指标很难判断成长初期的科技股是否高估

前面分析了A股与美股的科技板块的估值可比性较低,A股(尤其是科创板)中的成长初期的科技公司,与纳斯达克刚上市的公司则具有较高的可比性。因此,我们对科创板的上市公司与纳斯达克新上市的公司进行对比分析。

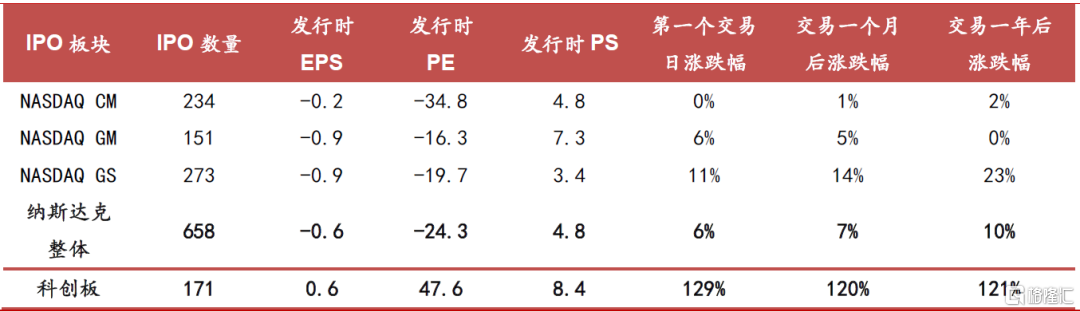

纳斯达克被称为“美国新经济的摇篮”,吸引了大量新兴成长与高科技公司上市。2006年后纳斯达克分设为三个板块:资本市场(NASDAQ CM)、全球市场(NASDAQ GM)、和全球精选市场(Nasdaq GS),分别面向小、中、大市值企业,三个板块均不以净利润作为唯一的上市条件。以上市标准最宽松的纳斯达克资本市场为例,企业在满足股东权益指标的同时,只要满足经营年限、市值、或净利润这三项指标中的一项即可上市,因此纳斯达克首发股票中存在大量的亏损公司。

2016年以来纳斯达克上市的公司首发PE中位数为负值,即一半以上的公司上市时是亏损的。市销率(PS)则在3到8倍之间。相比之下,科创板上市的公司中大部分已经实现了盈利,PE中位数为48左右,PS中位数8.4,与纳斯达克相比也处于合理水平。所以,很难用传统的眼光看待科创板企业的估值指标。

图表13 科创板及2016年以来纳斯达克上市公司首发估值和股价表现(取中位数)

数据来源:Bloomberg,wind,中泰证券研究所

相对于“高PE”,投资者更需要关注科创板的“低胜率”

纳斯达克上市公司的首发PE大多数为负,但不影响纳斯达克板块的投资价值,纳斯达克指数过去10年涨幅超过5倍,也成就了一些累计涨幅超千倍的“大牛股”。所以,科创板公司的高PE可能不值得大惊小怪。但值得投资者关注的是成长初期的科技公司具有较高的“淘汰率”。

仍然参考纳斯达克的数据,纳斯达克市场成立以来,上市后累计涨幅超过1000倍的有6家,超过100倍的有50家以上,超过10倍的有200家以上。但是累计退市的公司超过10000家,现在处于上市状态的3000家左右的公司中,也有大部分相对发行价跌幅巨大,甚至接近归零了。假如选到上市以来累计涨幅超10倍的公司为成功的投资,则在纳斯达克的“胜率”只有不到1.6%。

图表14 纳斯达克市场数据统计

数据来源:Bloomberg,中泰证券研究所

说明:纳斯达克市场成立早期的数据可能有所缺失

图表15 纳斯达克市场每年上市和退市数量

数据来源:Bloomberg,中泰证券研究所

可见,纳斯达克指数的巨大涨幅以及“大牛股”都是建立在大浪淘沙、优胜劣汰的基础上,具有明显的“低胜率”的特点,而一旦选对了标的,则具有超高的回报率。投资科创板显然需要更专业的甄别能力,而不能依靠估值指标等传统方法。虽然科创板高PE具有其合理性,但科创板退出初期,几乎所有股票不加区分的普涨则可能存在市场非理性的因素,将来会不可避免的走向分化。

因此,在科创板投资取得成功的关键在于能甄选出真正具有潜力、能成长起来的公司。这对个人投资者来说,可能存在较高的专业门槛。科创板具有“低胜率”和一旦选对就有“高回报率”的特征,个人投资者的资金更适合交给专业投资者管理,或者选择相关的指数产品,因为指数本身具有优胜劣汰的机制,比如纳斯达克市场虽有大量退市的公司,但相关指数的表现却非常出众。

图表16 2016年以来A股和纳斯达克退市数量及指数表现

数据来源:Bloomberg,wind,中泰证券研究所