下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月30日,三七互娱(002555.SZ)发布2020年上半年财报。财报显示,2020H1公司实现营收79.89亿元(人民币,单位下同),同比增长31.6%;归母净利润17.00亿元,同比增长64.5%,归母净利润是大超预期,接下来,我们细细拆分这份半年报,以挖掘更多的细节。

一 、营收增长稳健,利润大超预期

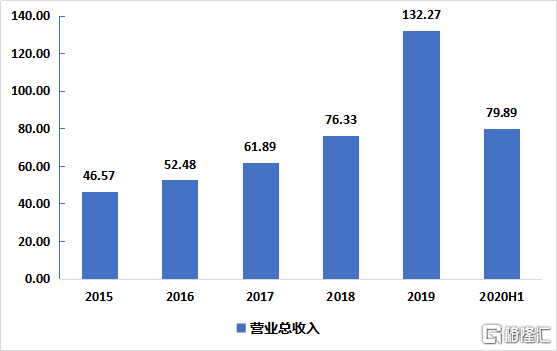

上半年,三七互娱实现营收79.89亿元,同比增长31.6%。其中,Q2实现营收36.46亿元,同比增长29.1%。

图:三七互娱营收(来源:公司财报)

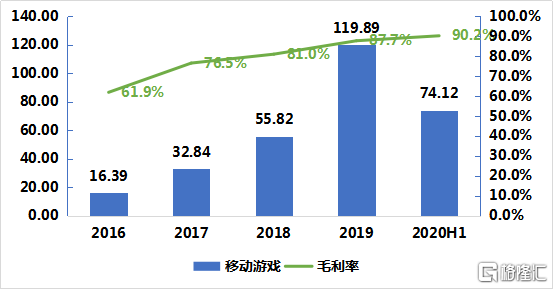

移动游戏仍是三七互娱业绩增长的主动力,占总收入的九成以上。上半年移动游戏收入74.12亿元,同比增长36.6%,毛利率稳步提升至90.2%。

图:三七互娱移动游戏收入与毛利率(来源:公司财报)

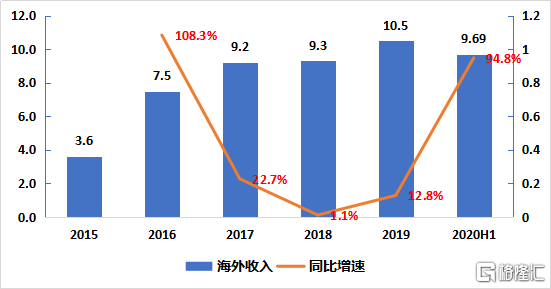

海外收入大增94.8%,成为一大亮点,海外收入占总收入的比重来到12.1%,2019年则为7.9%。公司手游出海加速,报告期内多款游戏登陆海外,都取得不错成绩。例如,《SNKオールスター》在日本市场上线后,取得下载榜双榜第一的成绩;《大天使之剑H5》在越南市场上线后长期稳居畅销榜榜首等等。

图:三七互娱海外收入与同比增速 (来源:公司财报)

公司2020H1期间费用控制较好,其中,销售费用率为57.0%,相比去年同期改善2.8pct;管理费用率为2.1%,相比去年同期增加0.7pct,主要是因为折旧费与员工激励费用上升;公司加大了研发投入,研发费用率为8.1%,同比增加2.9pct。

图:三七互娱期间2019H1与2020H1费用率比较(来源:公司财报)

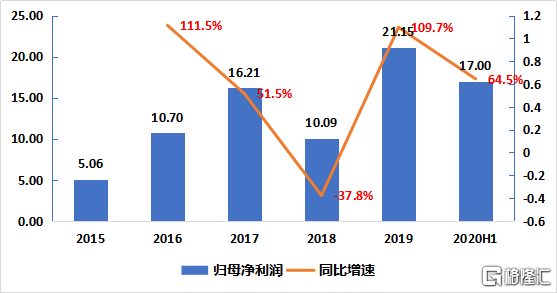

2020H1三七互娱归母净利润达17.00亿元,同比增长64.5%。其中,第二季度归母净利润为9.71亿元,同比增长67.7%,增速较上一季度环比增加7.3pct。第二季度净利润的强劲表现,令上半年净利润大大超过此前业绩指引的上限(15亿元)。

图:三七互娱归母净利润与同比增速(来源:公司财报)

二、 研发投入翻倍,研运一体初具成效

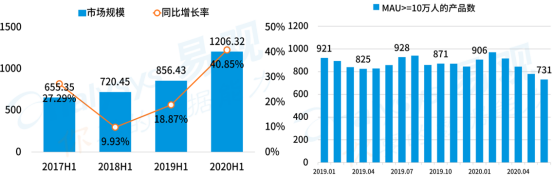

实际上,虽然2020H1中国手游市场增速持续回升,市场规模超千亿。不过,因为版号的“总量控制”和买量成本上升等因素,游戏行业的竞争越来越偏向精细化运营和精品化内容。结果就是,小厂商的生存空间被一步步压缩,行业集中度进一步提升。

图:手游市场规模增长与主要手游产品数(来源:公司财报)

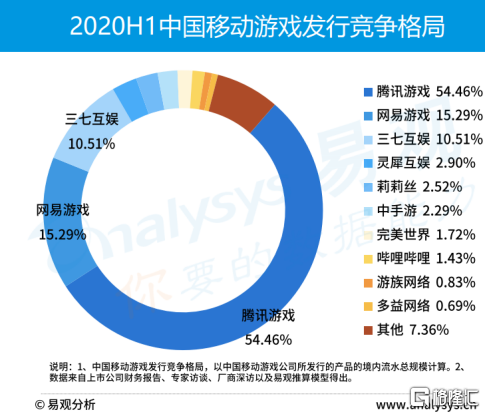

据易观数据显示,以境内手游发行流水计算,头部的腾讯和网易以52.5%和15.3%的份额位列国内手游发行的两极,而三七互娱则以10.51%位列国内手游发行市场的第三极。

图:2020H1中国移动游戏发行竞争格局(来源:易观分析)

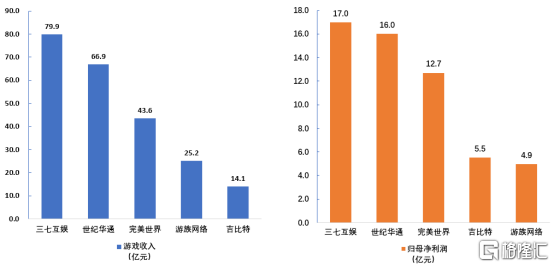

上半年A股游戏公司业绩悉数出炉,无论是游戏收入,还是归母净利润的绝对值,三七互娱都位居A股游戏公司之首。

图:2020H1 A股游戏公司游戏收入与归母净利润top5(来源:Wind)

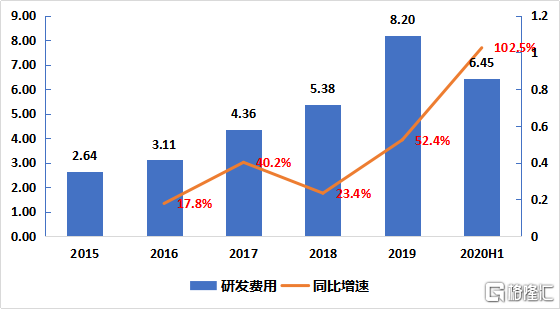

三七互娱还在持续加码研发,以巩固领先优势。上半年公司研发投入达6.45亿元,同比翻倍。公司稳步推进“精品化、多元化、全球化”的发展战略,其自研游戏呈现“精品化、多元化”趋势。

图:三七互娱研发费用与同比增速(来源:公司财报)

“精品化”贯穿自研产品的整个生命周期,通过自研的“量子”、“天机”两大AI系统以及“雅典娜”、“阿瑞斯”、“波塞冬”三款平台级大数据产品,提高产品开发和流程优化能力,大幅提升研发的成功率。

“多元化”策略也有突破。三七互娱在优势品类ARPG的基础上,将游戏品类扩展至模拟经营类、卡牌类、SLG等多个品类,覆盖魔幻、仙侠、都市、青春校园、女性向等不同题材。

公司研运一体已初具成效,并且游戏储备丰富。国内市场,除了自研游戏《代号NB》、《代号DL》外,还有多款代理游戏等待上线;海外市场在“全球化”战略下开始提速,下半年预计推出多款游戏,涵盖模拟经营、SLG、卡牌、休闲RPG、MMO等品类。