下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、稳守基本盘

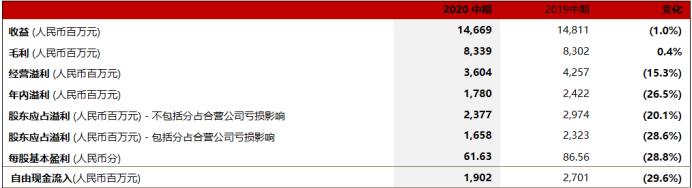

8月25日,安踏(02020.HK)公布了2020年上半年业绩,营收实现146.69亿,同比仅下滑1%,经营利润实现36.04亿,同比下滑15.3%,净利润实现17.8亿,同比下滑26%。

应该来说,这是一份不错的业绩。

众所周知,受疫情影响,今年商场流量大幅减少,这对服装门店来说是不小的压力,从已经陆陆续续公布业绩的服装上市公司,可以明显看到这点,比如A股最大的海澜之家,上半年营收下滑24%,净利润更加,下滑50%以上。所以,相比来看,安踏能做到营收只下滑1%,很不容易了。

上半年分品牌看,安踏品牌实现营收67.77亿,同比下滑10.7%,FILA品牌表现出色,2020年上半年没有下滑,反而增长了9.4%,营收实现71.52亿,首次超过了安踏品牌,其它品牌表现也给力,实现营收7.4亿,同比增长8.3%。这里可以看出,安踏多品牌运营的出色,FILA这个品牌是2009年安踏从百丽那里收购,那个时候表现不怎么样,但这几年在安踏手里玩得风生水起。

由于毛利率高的FILA品牌增长较快,推动了公司整体毛利率的上升。上半年毛利率56.8%,相比去年同期还上升了0.7个百分点。

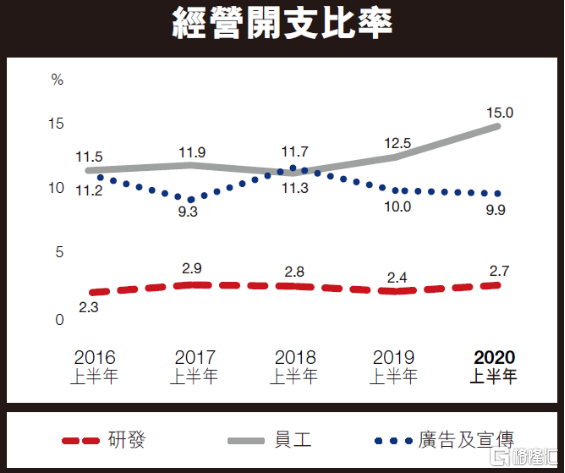

费用上面看,销售费用率因为疫情影响,广告及宣传活动可能延后,下降了0.1个百分点至9.9%,管理费用率上升了2.5个百分点至15%,主要是疫情前调薪导致工资成本有所上扬。这点并非坏事,毕竟员工待遇好,才能激励做好工作,短期产生了费用,长期来看与股东利益是一致的。研发费用上升了0.3个百分点至2.7%,公司在研发上继续发力。

整体看来,在疫情之下,公司稳住了营收,同时控制了费用,业绩表现不错。

二、多品牌发力+全渠道运营

除了不错的财务数据外,这份财报的另一个亮点就是公司多品牌运营的成功。

FILA过去一直保持着高速的增长,从今年上半年的情况看,FILA的品牌力仍然不减。这几年,通过FILA,安踏几乎再造了一个安踏。做生意,有了经验就容易找到路子,FILA品牌运营成功的经验显然可以复制到其他品牌上,这是无形的优势。对比一下,李宁也曾尝试多品牌运作,但至今依然乏善可陈。

今年上半年公司的其它品牌也表现不错,可以看出,多品牌发展上,安踏还有看点。比如日本的高端运动品牌DESCENTE,安踏2016年底收购,经过几年的渠道布局,2019年的时候实现了盈利,现今安踏已经拥有DESCENTE的自主设计、营销、和销售权利,这会是未来公司多品牌矩阵里一个主要增长点。

尤其考虑2022年北京的冬奥会,这场冬奥会将受到世界关注,势必大大刺激冬季运动市场的发展,DESCENTE在这一赛道上占据了先发优势,而安踏过去成功运营安踏品牌和FILA品牌的经验,可以复制到DESCENTE上。DESCENTE很可能借此商机,成为公司营收第三个支柱。

公司其它品牌也在跟上,而且公司丰富的运营经验和强大的资金实力,也可以继续收购新的品牌,这是一块增长。

从渠道来看,2020年上半年公司的电商业务表现出色,同比增长超过了50%,FILA、DESCENTE、KELONSPORT线上业务收入同比都超过100%,这是疫情之下稳定公司营收的重要原因。这里也可以看出,安踏的管理层反应迅速,抓住了疫情逆境之下的市场机遇。

三、安踏主品牌的再出发

在多品牌发力之际,公司并未轻视安踏主品牌。

8月25日,安踏宣布了从2020年下半年起,全面推进安踏集团的数字化转型战略,通过直面消费来实现“一个中心三个重塑”——以消费者为中心和人、货、场的重塑。作为转型第一阶段,安踏将长春、长沙等11个省市转型为品牌直营模式,这些地区的终端零售渠道中,计划约60%由安踏集团直营管理,40%由加盟商按照安踏标准管理。这是安踏主品牌继2010-2011年由“品牌批发”向“品牌零售”转型10年之后的再次升级。

目前,安踏集中内的其它品牌基本是直面消费者的直营运营模式,安踏主品牌主要以经销为主。从今年上半年的业绩表现也可以看出,直营模式的FILA、DESCENTE品牌表现更优。可以预见,安踏主品牌转型为直面消费者的直营运营模式后,公司对品牌的掌握力和塑造力将更大,这有助于推动安踏主品牌的升级。

现阶段来说,安踏主品牌在消费者心目中,仍然不足以与耐克阿迪相比,但安踏集团显然不会满足于此。从投资者交流会可知,安踏集团打算打造安踏主品牌的三大护城河,即“专业运动、科技创新、极致价值”。

FILA走高端运动时尚路线,显然非常成功,但在安踏主品牌上,公司的定位是专业,用专业来打造护城河。从耐克的发展历史来看,这一定位具备强大的生命力。

回顾历史,无数的服装品牌消失在历史的长河中,但耐克却已经存在50年了,目前仍然没有衰落迹象,耐克的标志也是全球辨识度最高的品牌之一。原因即在于专业路线,专业的护城河要远高于潮流。

潮流总是在变,消费者的个性,社会的心理变迁难以琢磨,所以潮流品牌永远在时尚的刀尖上跳舞,不能有一丝错误。但专业则不同,体育运动本身强调团结,个性的消费因素要少很多,专业才更重要,专业会大大提升品牌的辨识度。举简单的例子,我们会发现,体育运动品牌往往在一个商场的四楼五楼,它并不需要像时尚品牌那样渴求随机的流量,消费者想买运动品牌时往往目标明确,并不吝啬多走几步。同样,我们去淘宝上买体育服饰,大概率搜的是品牌,而时尚服饰,大概率搜的是品类。这里,可见,专业运动的品牌价值之高了,这就是护城河。

而专业又需要技术创新的支持,才能给消费者以极致价值,在消费者心理产生强大的认同感。我们看到安踏的研发费用在逐年提升,这些费用在短期当然会冲减利润,但长期它最终会化为公司的竞争优势,把公司的护城河越拓越深。

结语

总结来说,安踏今年上半年的业绩很不错,面对疫情的冲击,公司营收仅下滑了1%,这体现了公司的强大运营能力和多品牌战略的成功。

未来来看,过往丰富的品牌运营经验确保了多品牌战略将继续发力,为公司贡献新的增长点。而10年之后再次全面升级的安踏主品牌,也将迎来全新的发展。从中国的安踏,随着中国的崛起,走向世界的安踏,值得期待。