下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 粽哥2025

数据支持 | 勾股大数据(www.gogudata.com)

8月18日,作为国内连锁药店龙头之一的一心堂(002727.SZ),率先交出一份“满意答卷”:2020年上半年实现总营收60.29亿元,同比增长19.15%;归母净利润为4.16亿元,同比增长23.46%。

公告当日,一心堂收盘大涨3%,股价报收35.18元,距离一个月前创下的38.96元历史新高仅一步之遥。

今年以来,在新冠疫情的刺激,加上行业本身的集中度提高、处方药外流等逻辑下,同为连锁药店龙头的大参林(603233.SH)、益丰药房(603939.SH)连续创出历史新高。而老百姓(603883.SH)的股价也是屡屡触及新高位置。

实际上,即使没有疫情的推动,四大连锁药店龙头创下历史新高也只是时间的问题。归其原因,主要与行业成长背后的逻辑和头部公司的竞争格局密切相关。

1

市场表现及上涨逻辑

自新冠疫情爆发以来,旅游、传媒、家电等行业受损严重。反倒是医药行业迎来了发展机遇,但也呈现出“分化”行情。

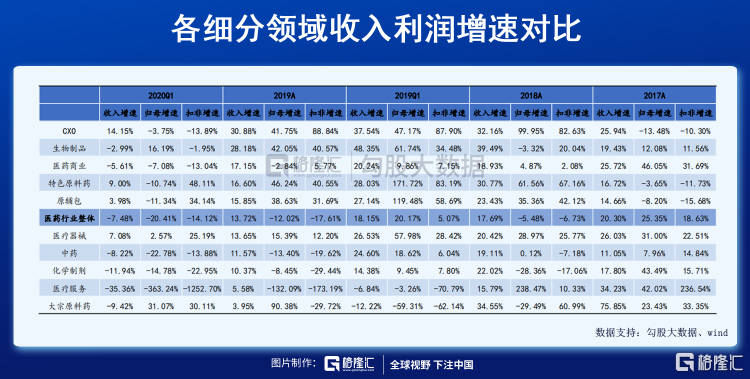

根据Wind数据显示,2020年一季度,医药行业整体收入同比下降7.48%,扣非净利润同比下滑14.12%。

细分来看,CXO、特色原料药、医疗器械、连锁药店等受疫情影响较小的板块实现逆势增长。其中,连锁药店在防护产品和抗病毒药品的需求激增的情况下,总营收和归母净利润增速分别达到24.5%、31%,毛利率为35.53%,依旧保持竞争优势。

7月25日,粽哥在《血制品板块还有哪些投资机会?》这篇文章中统计了年初至今医药行业以及各细分板块的涨幅表现情况。

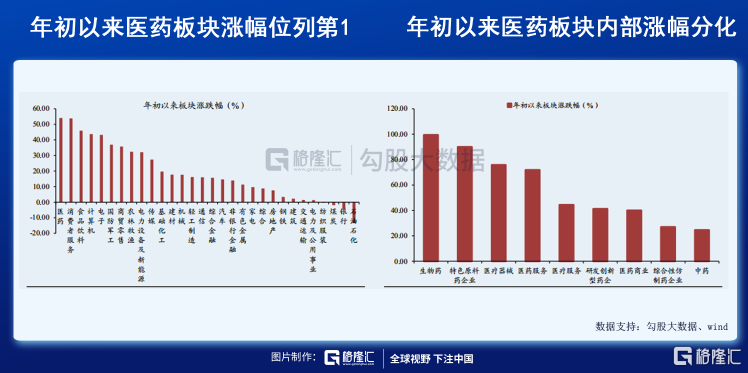

Wind数据显示,截止7月10日,医药生物板块涨幅为53.31%,跑赢沪深300指数38个百分点,在申万28个一级行业中排名第1位。

细分板块来看,医疗器械和生物制品表现最好,涨幅分别为95.54%、77.18%。反过来,表现最差的就是医药商业和中药两大板块,只有29.43%和23.04%的涨幅,远远跑输行业。

同时,医药商业的估值也是行业中垫底,仅有23.89倍。主要是由于医药商业包含了以上海医药、华润医药等为代表的医药流通领域,以及益丰药房、一心堂等所在的医药连锁板块。前者上半年表现欠佳,拖累了整体估值。

个股方面,截止8月18日收盘,年初至今涨幅从高到低分别为:大参林(74.04%)、益丰药房(73.48%)、老百姓(62.73%)、一心堂(53.22%)。

其中,大参林的总市值达到492亿元,排名第一;其次为益丰药房(480亿元)、老百姓(304亿)、一心堂(202亿),后两者体量相对较小。

从上涨逻辑来看,一方面是医药行业受益于疫情使得整体上涨,而低估值的医药商业跟着“水涨船高”,走出补涨行情。另一方面,则是因为近年来随着行业集中度的提高和处方药外流政策的利好影响,行业依旧保持高景气度,深得投资者青睐。

另外,作为对接C端的渠道,零售药店在疫情期间发挥了不可或缺的重要作用。

在口罩、体温枪、消字号产品等防护类,以及感冒药、抗感染药、维生素及矿物质等药品和保健品的销量暴增下,连锁药店龙头以靓丽的业绩走出了“戴维斯双击”行情。

整体来看,虽然今年新冠疫情对药店行业有一定的刺激作用,但长期来看,推动行业发展的关键因素在于行业自身的成长逻辑。

2

药店行业的成长逻辑

整体而言,我们可以用行业集中度、外延并购、DTP药房、处方药外流等关键词来概括医药连锁行业的成长逻辑。

1、连锁化率不断提升

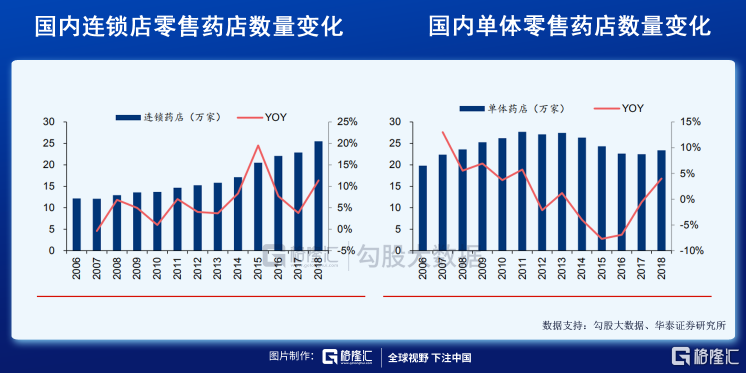

根据国家药监局公布的《2019年度药品监管统计年报》显示:截至2019年底,全国共有《药品经营许可证》持证企业54.4万家,其中批发企业1.4万家;零售连锁企业6701家,零售连锁企业门店29万家;零售药店23.4万家。

全国药店的连锁率由2018年的52.15%提升至55.34%,同比增加3.19%,行业连锁化率进一步提升。但对比美国2019年连锁率和CR5分别在70%和80%以上的数据,说明我国还有巨大的提升空间。

2、外延并购成为主旋律

目前,我国医药连锁行业整体呈现出“小而散”的市场格局。

2018年,我国连锁药店CR5的市场份额不足15%,意味着尚未出现真正的全国化龙头,行业集中度非常低。同时,2018年CR10仅有21.58%的市占率,距离美日的85%的CR3与67%的CR10,仍有非常大的提升空间。

近年来,“兼并收购”成为我国药店行业发展的主旋律。未来那些拥有强大规模优势、渠道优势,以及对上游供应商具有较强议价能力的连锁药店龙头,将加速淘汰小型药店,促进行业集中度不断提高。

例如,大参林在2019年11月收购南通市江海大药房51%的股权,进入江苏市场;为了扩充门店数量,益丰药房、老百姓也在2019年分别发生9起和6起并购事件。

3、处方药外流加速

数据显示,2019年国内公立医院、零售药房、公立基层医疗的处方销售占比分别为 72.20%、12.30%、15.50%,目前公立医院仍为药品销售主要渠道。而美国有60%的处方药销售来自于药店。

随着我国“药占比”、“零加成”和“医药分开”等政策的推进,这一格局逐渐被打破。由于患者可以自主选择在医院门诊药房或者凭处方到零售药店购药,导致我国公立医院的处方药占比不断下降。

目前,处方药外流有三种模式:一是患者拿着医院的处方到院外购药,这种类型极为普遍;二是DTP(Direct to Patient)模式,即制药企业将产品直接授权给药房做经销代理,砍掉中间代理商。这样患者就可以在拿到医院处方后,直接去药房买到药物并获得专业的用药指导;三是处方药企业自己设立一支零售队伍,专门把药品进行零售化销售。

国内连锁药企主要通过布局“院边店+DTP+慢病管理”的模式来承接处方药外流。其中,DTP药房的发展前景最大,也是头部公司的“兵家必争之地”。

尤其是药品集采加速后,那些药品利润被压缩的制药企业被迫抢滩布局零售端。同时,创新药企业和外资药企也对药店虎视眈眈,未来竞争将更加激烈。

不过,要想经营好DTP药房,对医药公司的品种、院外地段、执业药师人数以及服务水平等都具有非常大的考验。

3

头部公司的竞争格局

当下,我国医药连锁行业的竞争节奏较为平和。经过一轮轮的行业洗牌过后,目前已经形成了“区域龙头+中小连锁药店+单体药店”的竞争格局。

随着我国药店行业逐渐进入精细化管理和差异化竞争时代,只有个别具有强大竞争优势的头部公司才能胜出。其中,借助资本力量的益丰药房、大参林、老百姓和一心堂四家公司已逐步确立区域龙头地位。

2019年,四家连锁药店龙头的营收规模均突破百亿大关。其中,益丰药房增速最快,2012-2019年CAGR达到31.15%,其次是老百姓(22.35%)。

今年一季度,大参林的业绩表现最好,实现总营收33.62亿元,其次老百姓、一心堂、益丰药房分别为32.8亿元、30.87亿元、30.48亿元。

从盈利质量来看,2019年和2020Q1归母净利润收入最高的也是大参林,实力非常强劲。另外,2019年老百姓、益丰药房的存货周转天数低于一心堂与大参林,存货周转最快。

再从门店扩张情况来看,2019年,四家公司的门店总量达到20462家,同比增长20.42%。

2014-2019年,一心堂、大参林、老百姓、益丰药房门店数年均复合增速分别达到19%、24.3%、38.7%、42.5%。其中,2019年老百姓门店净增最多,全年净增1385家(直营466家,加盟676家,并购243家),而益丰药房、一心堂和大参林门店净增在500-822家之间。

截止2019年底,一心堂的门店数量最多,达到6266家,其次为老百姓(5128家)、大参林(4756家)、益丰药房(4752家)。

由于地域、消费习惯、收入水平等因素影响,四家连锁药店的门店均分布在不同区域,暂时没有形成全国化龙头。除了四大上市药房外,重庆桐君阁大药房、云南健之佳、辽宁成大方圆等连锁药店也在各自的区域拥有竞争优势。

从门店区域分布来看:

一心堂以云南为起点,主要布局在我国西南地区为主的七大省份(云、桂、川、渝、晋、桂、琼)。

益丰药房的门店聚焦在华东和华南地区,主要集中在湖南、湖北、广东等九省市。2019年,公司通过“自建+收购”的方式挺进华北地区,包括河北、北京等。

大参林则以“深耕华南,布局全国”为战略布局,通过收购的方式进军华北、东北、西北地区等。

老百姓的覆盖区域最广,公司通过“直营+星火+加盟+联盟”的多维度扩张模式,营销网络(含加盟业务)已覆盖全国22个省级市场、100多个地级以上城市。

随着近年来四大药店龙头的全国化布局不断加速,区域间的竞争无疑会越来越激烈。而胜出的关键,就在于差异化、扩张速度和服务水平上。

4

结语

总体而言,未来连锁药店行业的成长逻辑在于连锁化率持续提升、外延扩张加速使得行业集中度不断提高,以及处方药外流加速让行业持续保持高景气度等。

尽管在疫情期间连锁药企的门店扩张速度有所放缓,但是在防护类、预防类等产品的销量暴增下,头部公司以靓丽的业绩积累了不少现金流,无疑为后续全国化扩张增加不少获胜筹码。

经过一轮轮的洗牌后,药店行业的取胜点就在于看谁能在差异化竞争、精细化管理和服务水平等方面建立护城河优势。至于哪家头部公司能最终胜出,我们拭目以待。