下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据(www.gogudata.com)

今日盘后,美团点评发布了2020年第二季度财报。根据财报,美团点评第二季度实现营收 247.22亿元(人民币,单位下同),同比增长8.9%。经调整净利润为27.18亿元,去年同期为14.94亿元,同比增长82.0%。美团的营收和经调整净利润皆超过了彭博的一致预期。

分业务看,2020Q2美团的三大主营业务中,餐饮外卖实现营收145.44亿元,同比增长13.2%,恢复了正增长。到店、酒店和旅游业务实现营收45.44亿元,同比下降13.4%,下降幅度较一季度收窄17.7pct。新业务及其他实现营收56.34亿元,同比增长22.1%,增速较一季度回升17.2pct。

从财报中可以看出,疫情产生的一次性冲击已经越来越小。后疫情时代,我们一方面既要关注疫情对本地生活服务行业的重塑,另一方面,更要从长期的时间维度去看美团的发展战略和投资价值。

美团的核心功能是连接,通过美团外卖、美团闪购、美团酒店等一系列的产品,一端连接商家,一端连接消费者。然后,一方面不断在商家端和消费者端持续赋能,如丰富使用场景、增加消费品类、数字化商家运营等,即做大规模;另一方面提升连接的效率,如提升配送的效率、降低等待时间等。疫情过后,我们看到的是美团的业务生态更加完善成熟,而财报的数据也正好印证了这一点。

一、商家数量增长,品牌商家跑步进场

在供给端,整个餐饮行业都在疫情中受到重挫。根据国家统计局的数据,2020Q1全国餐饮收入为6026亿元,同比下降了44.3%。实际的情况可能更为严重,因为第一季度中一月份基本不受疫情影响。

为了对冲疫情的副作用,不仅国家采取房租减免、税收减免、金融优惠贷款等一系列政策以支持商家。美团也积极推出举措,帮助商家复产复工。比如启动3.5亿专项扶持资金、提供优惠利率的小额贷款等方式,帮助商家从疫情的冲击中恢复。而对于湖北等疫情较严重地区,美团还实行了免佣、提供特殊保障等优惠措施。

不过,恢复并不是一蹴而就的,而是一个循序渐进的过程。疫情期间,餐饮商户的堂食业务受到较大冲击,外卖作为餐饮业的线上渠道在抗疫过程中发挥了非常重要的作用,帮助餐饮商户增加了营收渠道和来源,促进了餐饮行业的消费复苏。

在此趋势下,大量品牌商家也纷纷开通外卖服务,据美团研究院统计,仅2020年一季度就有超过五成必吃榜餐厅上线外卖。餐饮行业,尤其是线上化率低的品牌餐厅,正在跑步进场。

财报显示,2020Q2美团活跃商家数量达到了630万,同比增长6.8%,环比持平。可见,疫情对商家端的影响控制在了非常小的范围之内,而品牌商家的入驻,也让美团餐饮生态更加丰富且均衡。

虽然说,疫情对餐饮商家的冲击是一次性的,但影响却是深远的。疫情为传统的餐饮行业带来了一次大变革,促进了餐饮经营线上线下的融合。

二、消费需求恢复,用户环比回升

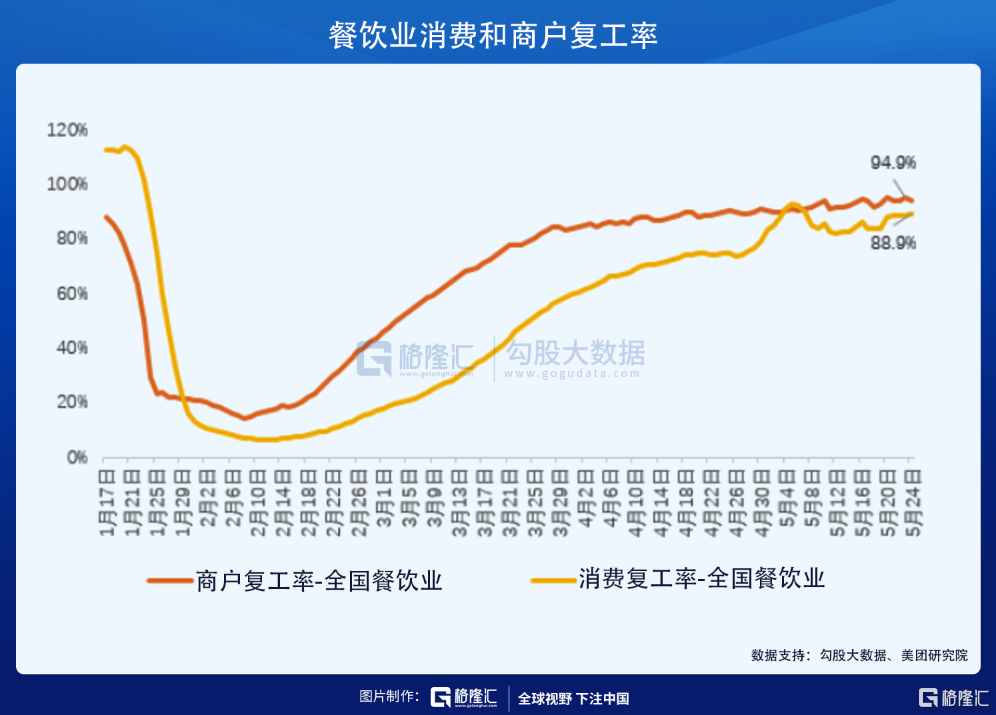

根据美团研究院的数据,截至5月底,餐饮商户的复工率已经达到94.9%。而消费复苏率达到88.9%。消费端的复工率要略低于商户端,一方面是因为用户的信心和习惯恢复需要时间,另一方面也是之前提到的,外卖业务帮助商家复苏。

不管如何,消费市场正在快速回暖。根据7月发布的社零数据,我国7月的消费品零售总额同比下降1.1%,下降幅度连续三个月缩窄。其中,餐饮收入同比下降11.0%,降幅比6月份收窄4.2个百分点。住宿、餐饮等行业商务活动指数高于上月,业务总量有所增加。

美团的二季度财报也印证了这一结论。首先是二季度平台年度交易用户数达到4.57亿,环比增加了870万人,结束了此前一季度的环比下跌,可见下单的消费者在增加。

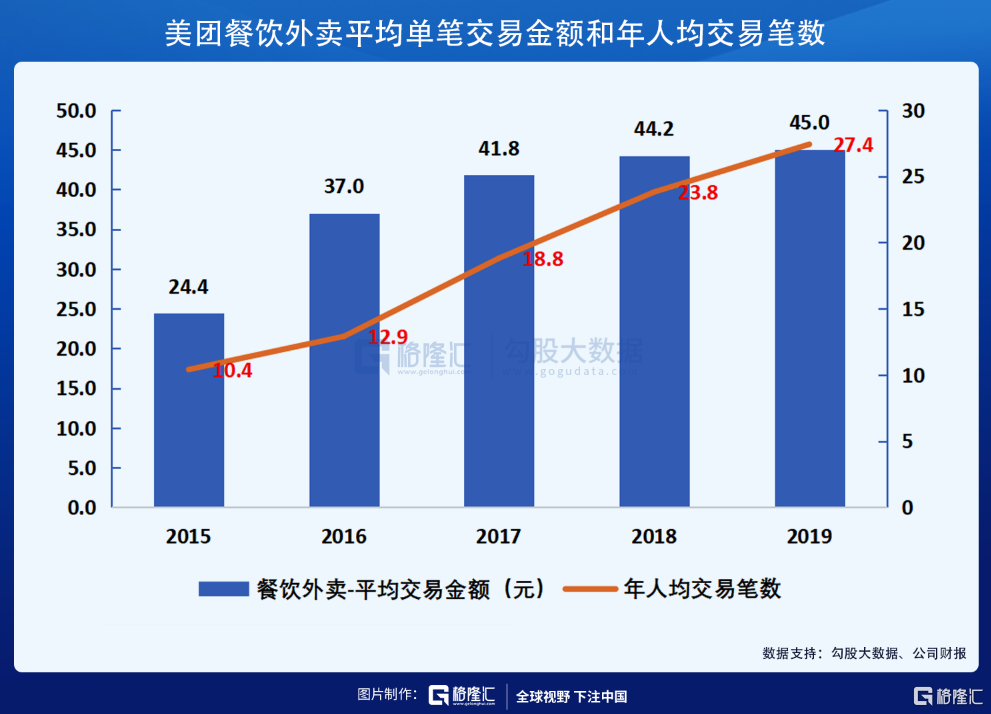

其次是消费者的下单频率也在恢复,使得二季度餐饮外卖日均交易笔数同比增长6.9%至2450万笔,环比增长52.2%。并且每笔餐饮外卖业务订单的平均价值同比增长9.4%。二季度外卖交易金额达1088亿元,同比增长16.9%。

相比于餐饮行业,酒店、旅游行业疫情的影响更大。旅游禁令的颁布,和民众对病毒感染的普遍恐惧,令酒店、旅游消费坠入冰点。一季度,美团平台国内酒店消费间夜量同比下降45.5%,环比下降61.0%至4280万。

随着3月底各省陆续开放省内游,7月14日,文化和旅游部宣布恢复跨省游,加之商旅需求的预期反弹。酒旅行业历经冰封期、解冻期,进入全面回暖期。二季度,美团国内酒店间夜量为0.78亿,环比增长81.4%,同比缩减17.0%,下降幅度环比收窄。

航空铁路客运、景区门票、酒店订单等都以不同速度回暖中,可以预见,接下来美团的酒旅业务重归增长只是时间问题。

三、美团即时配送的规模效应

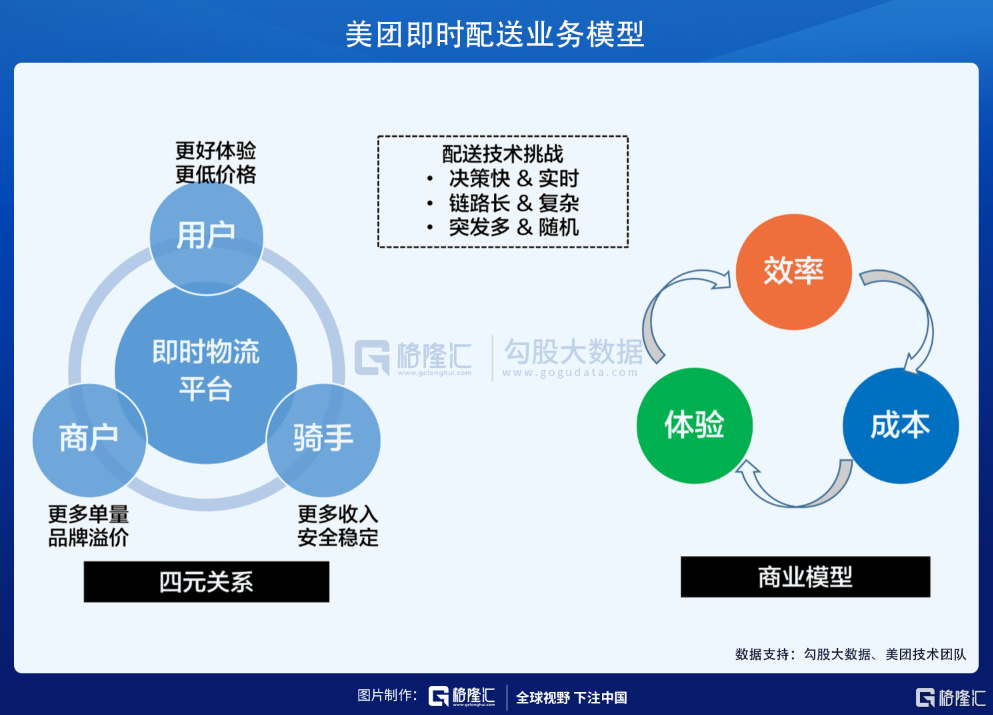

一端是商家,一端是消费者,美团在线上用美团、大众点评等app将商家和消费者连接在一起,在线下则通过强大的即时配送体系消除了物理上的距离。

即时配送和快递行业一样,具有较强的规模效应。当年亚马逊自建的仓储物流,可以忍受多年的亏损,如今“苦尽甘来”,这一点美团也一样。

即时配送属于人力密集型和技术密集型产业,一方面需要招聘海量的配送员对各个城市密集覆盖,另一方面需要一个强大的配送系统和运营体系来管理和调度海量的配送员。这两个特点决定了,建立配送体系的大部分成本是前置的,这也是美团前几年亏损的主要原因。作为本地生活服务和同城零售的基础设施,即时配送的规模效应主要体现在:

1)订单数越高,对商家吸引力越大,商家覆盖密集越高;2)订单密度和骑手数量越多,配送距离越短,配送效率越高,单均履约成本越低;3)较高的商家覆盖和骑手配送效率又反过来吸引更多的消费者使用。

所以,即时配送体系与用户规模不是“先有鸡,还是先有蛋”的关系,而是相互促进,螺旋式上升的关系。

美团点评拥有中国最庞大、覆盖最为广泛的即时配送体系。疫情期间,美团又新签约了100万名骑手,为稳定就业做出贡献。美团即时配送的规模效应已经逐渐显现,以餐饮外卖业务为例,订单量和单均金额增长,实现了“量价齐升”。

即时配送体系,兴起于餐饮外卖需求,而后随着生鲜电商、近场零售的发展,和用户线上消费习惯的养成,品类不断扩张。

疫情期间,即时配送在守护人们安全方面扮演了很大的作用。除了外卖配送,生鲜果蔬、生活超市、医药健康等品类发展迅速,占比环比提升。

2019年至今,美团上线了美团买菜、菜大全、美团优选,分别面向一线城市、二三线城市和低线城市,赋能传统生鲜市场,布局社区生鲜零售。另一个新业务——美团闪购,则负责除餐饮外卖以外商品的即时配送。疫情期间美团买菜和美团闪购的使用率均大幅增加,美团的即时配送系统已经从餐饮外卖配送向配送万物进化。

四、尾声

二季度的财报反映出美团正从疫情的一次性冲击走出来,其餐饮外卖业务同比恢复正增长,到店、酒店及旅游业务已经恢复到接近去年九成的水平,新业务则发展较快,增速环比回升17.2pct。

当然,疫情对行业和公司的冲击只是暂时,影响却是深远的。长期来看,商家尤其是品牌商家的线上化率提升明显。用户端,不只是餐饮外卖,商超、生鲜、药品等多品类即时配送的渗透率提升明显。

研究美团,还是要坚持长期主义,而不是拘泥于短期波动和盈利能力上。美团的股价从疫情砸出的坑到现在,累计上涨了249.8%,证明以长期主义看待美团的不只我一个人。