下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

安琪酵母,亚洲第一、全球第三大酵母供应商。在A股,也是少有在大消费领域受到市场热捧的龙头牛股之一。

最近半年,安琪股价已经累涨150%,闪耀众人,跑赢绝大多数龙头白马。如果我们把时间拉长,安琪从2000年8月上市以来,已经累计上涨45.4倍。绝对妥妥的大牛股啊!

(来源:Wind)

8月17日盘后,安琪公布了今年上半年”成绩单”,基本符合7月11日公布的业绩预告。今日,公司股价上涨逾2%,一度还冲高近3.5%。

小小酵母,为何会有如此市场魔力?下面,我们不妨来探究一番。

2

安琪酵母公司主要产品就是酵母,用于烘焙及发酵面食,做成各类面点,也可用于进一步酒精发酵,做成甜酒曲等酒类原料。根据网络信息,安琪酵母在国内烘焙领域的市场份额已超70%。

截止2019年末,公司在埃及、俄罗斯、湖北、广西、新疆、内蒙、河南、山东、云南等建有十大酵母生产基地,共拥有15条酵母生产线,酵母类产品的发酵总产能达到25.8万吨,柳州是其相当重要的生产基地。

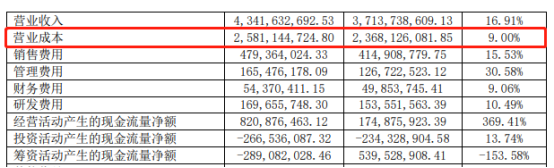

据财报披露,今年上半年,公司总营收为43.42亿元,同比增长16.91%,归母净利润为7.19亿元,同比增长54.85%。这是安琪酵母继2018年结束此前连续三年超50%的净利增长以后,重回50%的加速度。

(来源:Wind)

分拆开看,Q2营收22.91亿元,同比增速为21%,归母净利润为4.16亿元,同比猛增82.85%。两项核心数据均创下单季度最高记录。

总体看,新冠疫情导致C端消费爆发(宅家时间多了),公司酵母产品供不应求、量价齐升。公司3月初提升C端产品价格并提高小包装产品销售占比,显著增厚二季度业绩表现。另外,今年二季度国外疫情爆发导致鲜酵母生产销售受影响,公司干酵母渗透率上升,海外市占率进一步提高,二季度业绩出现加速增长态势。

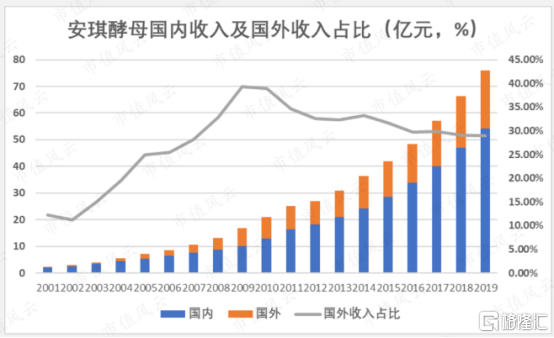

安琪产品已经出口到150个多个国家,来自海外的营收也在逐年递增,在2019年创下历史新高的21.96亿元。由于最近今年国内业务增速非常之快,国外营收占总营收的比例反而从2009年的接近40%降低至28.7%。

(来源:市值风云制图)

上半年营收增速不足17%,但利润增速超过50%,主要的原因是营业成本控制较好,增速同比仅仅9%,比营收增速少将近8个百分点。

(来源:Wind)

安琪酵母的营业成本39%来源于上游原材料——糖蜜,其次是制造费用(18%)、燃料动力(16%)、辅料(14%)、人工(8%)、环保(5%)。蜜糖的需求主要是酒精和酵母,前者占比60%,后者占比40%。

而今年上半年,糖蜜价格因疫情致酒精需求大增而上涨。不过,安琪酵母有较强议价能力。我国糖蜜产量约为400-450万吨,而公司年产采购量将达到100万吨以上,且与少数糖厂建立股权关系,具有较强的议价能力,长期获得稳定的糖蜜供应和较低廉的采购价格。

(来源:天风证券)

今年上半年,公司综合毛利率为40.55%,比去年同期提升4.32%。销售净利率为17.28%,同比提升4.31%。

(来源:Wind)

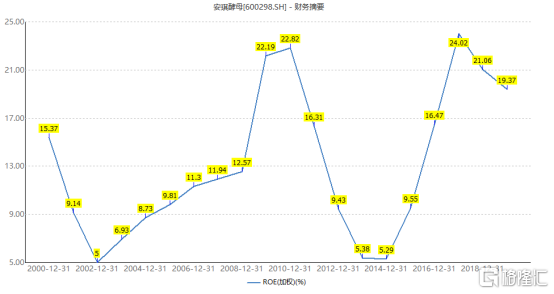

再看核心经营指标——ROE(净资产收益率),上半年为13.52%,相比去年同期提升3.35%。看过往年份,公司ROE波动较大。其中13-14年,ROE掉落至6%以下,2016年以后,均维持在16%以上。

(来源:Wind)

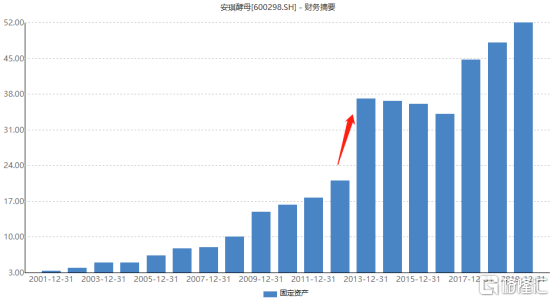

这跟公司固定资产扩张有关,其中2013年更是同比大增75%。固定资产上来了,固定资产折旧就起来了,2013年当年固定资产折旧费用高达2.49亿元,同比提升50%,占当年归母净利润的171%。这自然会影响净利率和ROE的表现。

(来源:Wind)

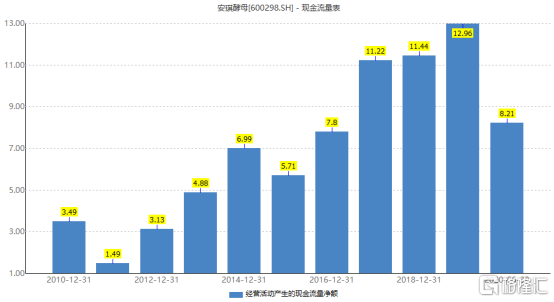

现金流方面,上半年经营活动产生的现金流量净额为8.21亿元,高于净利润的7.5亿元。纵观过往几年,前者均能覆盖后者。

(来源:Wind)

不过,安琪酵母赚的现金流都去投资新的项目了。据统计,自上市以来(截止2019年末),经营性现金流净额为81亿元,而资本开支高达89.78亿元。可见20年赚的真金白银还不够新的生产线的钱。

3

经历几十年的发展,酵母生产早已经成为高壁垒行业,行业集中度极高,安琪酵母一家就独占国内酵母市场规模近55%,外国巨头乐斯福和马利在国内占18%。寡头格局逐步形成,酵母小厂加速退出市场。

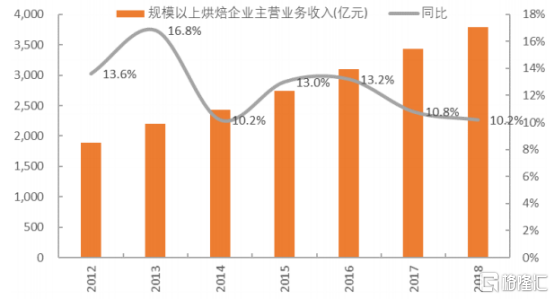

酵母最重要的需求源于发酵面食,主要分为面用和烘焙,大致比例为6:4,近年行业增长主要源于烘焙行业的不断扩容。2012-2018年烘焙行业均保持双位数增长,且中国人均烘焙量较日本、中国香港仍有至少近1倍提升空间。因此,国内酵母需求或延续个位数的增长。

(烘焙行业复合增速在10%以上,来源:平安证券)

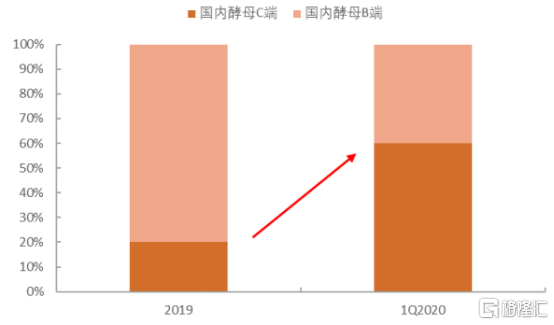

基于在国内寡头的地位,安琪在内地的业务还将继续稳健增长。在疫情期间,消费者居家自制烘焙面食的需求大增,推动C端需求出现爆发式增长。疫情之后,部分消费者流失掉了,但大部分消费者在感受了自制烘焙、面食的乐趣后,酵母消费习惯有望得到保留,C端业务未来有些机会。因为C端的毛利率、净利率均好于B端。

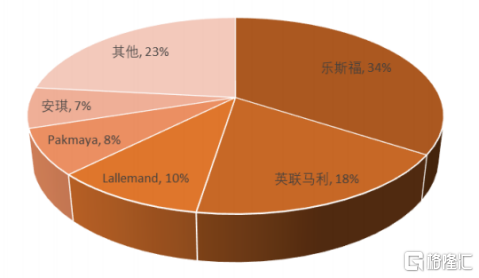

国外市场方面,安琪酵母市占率大致为7%-8%,位于乐斯福、英联马利等品牌。不过,海外酵母行业的增速相对国内较慢,但存在区域的差异性,比如在中东、非洲、南亚等新兴市场还有一定的机会。

(海外酵母市占率分布,来源:平安证券)

4

据年中报披露,陆股通持股比例高达14%,相较于一季度小幅提升0.07%,位居公司第二大股东。对于安琪,外资看在心里。

(来源:Wind)

由于疫情利好安琪酵母的海内外业务,业绩也爆发了。但短短8个多月时间,股价飚了125%,把估值推升了到一个很高的位置。据Wind显示,安琪最新动态PE倍数为48倍,高于10年估值区间上限的45倍。

(来源:Wind)

好公司,估值不便宜,成为当下A股市场的真实写照。鉴于当下风险收益性价比并不高,如果没有头寸,场外耐心等待机会,伺机而动为上。