下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:增持

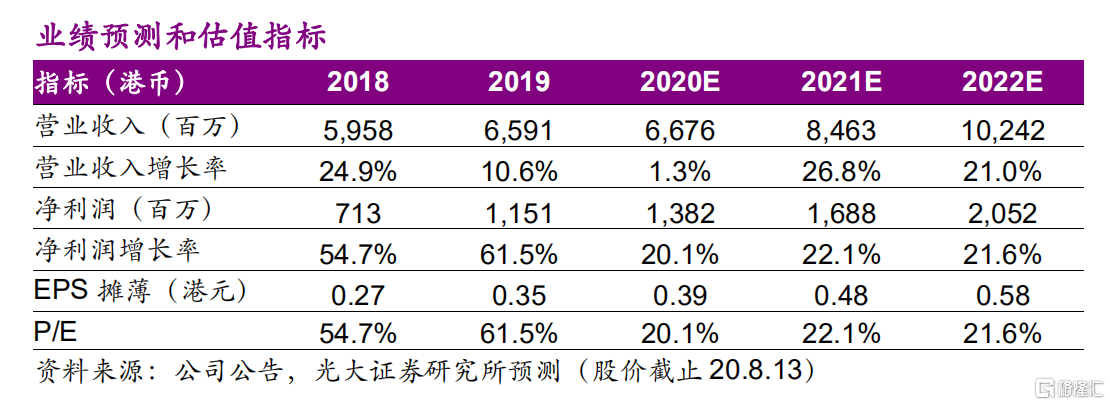

◆疫情影响下稳健经营。公司20H1收入32.6亿港元(-9.2%),毛利20.4亿港元(-10.2%),归母净利润7.19亿港元(+31.4%)。毛利率62.7%,基本维持稳定,净利润率21.7%(+6.2pp),合EPS0.21港元,符合预期。受COVID-19疫情影响,公司收入端增长放缓,通过优化盈利结构、聚焦高毛利产品、调整销售策略、进行费用管控实现利润端快速增长。

◆产品结构持续优化。1)制剂及器械业务20H1实现收入19亿元人民币(-4.9%),占比64.5%,其中眼科/呼吸及耳鼻喉/心脑血管分别实现3.5/6.9/6.7亿元人民币(-11.3%/-16.0%/+2.2%)。呼吸及耳鼻科处方药受疫情影响增长放缓;得益于品牌认可和多渠道优势,非处方药及心脑血管救急药收入逆势上升,其中非处方滴眼液“瑞珠”在电商平台及药房零售均取得高速增长,实现收入9346万元(+34.2%)。2)生物技术板块实现收入7亿元人民币(-6.6%),其中,氨基酸实现收入2.9亿元人民币(+13.0%)。3)精品API及化工产品实现收入3.5亿元人民币,凭借产品结构调整与生产工艺改进,收入在疫情影响下仅轻微下跌2%。

◆国际化创新布局提速。公司加快药物与器械国际化创新布局,研发项目投入合计超过9亿元人民币,在精准介入及肿瘤免疫方向、抗感染方向、呼吸及五官科方向储备的项目包括:1)药涂球囊系列国内首款支架内再狭窄和小血管病变双适应症球囊产品Restore于19年底上市,Aperto于20年上市,上半年受疫情影响进院放缓,疫情控制后有望加快推广速度。2)与鼎晖共同收购澳洲公司Sirtex,抗肝癌重磅新药钇-90有望于21年底或22年初进入中国市场。3)此外公司入股或共同开发的项目包括Oncosec肿瘤免疫治疗、Conavi心脏与心脑血管介入设备、南京凯尼特第三代取栓支架项目、副流感病毒药物、脓毒症全球新药HIP及APAD项目、干眼症全球新药、翼状胬肉全球新药等。公司创新项目储备丰富、研发管线充足,在研项目合计74个,期内已获得医疗器械注册证1个及一致性评价3个。

◆维持“增持”评级。公司高毛利品种放量,利润结构持续改善,考虑疫情对部分品种的销售影响、费用管控,维持20~22年净利润为13.8/16.9/20.5亿港元,对应EPS分别为0.39/0.48/0.58港元,同比增加20.1%/22.1%/21.6%,对应20~22年PE分别为19/16/13x。公司在细分领域的整合优势明显,维持“增持”评级。

◆风险提示:研发进度不及预期;并购不及预期等。