下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:30.9港元

中期业绩增长强劲,收入结构持续优化。2020H1公司实现营收12.2亿元,同比增长43%;实现归母净利润1.9亿元,同比增长61%。其中基础物管/开发商增值/社区增值/智慧园区服务分别实现营收5.3/3.0/1.9/2.1亿元,同比增长33%/9%/95%/133%,占收入比例分别变动-3.1/-7.6/+4.1/+6.6个pct;分别实现毛利1.7/0.8/0.8/0.3亿元,同比增长52%/24%/36%/158%。关联交易占比较高的开发商增值服务收入占比大幅回落,整体收入结构持续优化。预计随着下半年关联地产商大规模交付,以及“一核两增”战略稳步推进,全年有望延续快速增长。

综合毛利率稳步提升,费用率持续下行。2020H1公司综合毛利率为29.8%,同比提升0.6个pct,其中基础物管/开发商增值/社区增值/智慧园区服务毛利率分别为32.0%/28.3%/42.7%/14.9%,较上年同期分别变动+3.9/+3.4/-18.3/+1.4个pct,基础物管毛利率大幅提升主要系上半年疫情背景下社保减免政策影响以及公司退出部分盈利能力较差的项目所致,开发商增值服务毛利率提升主要系咨询、验房服务收入占比提高所致,社区增值服务毛利率下降主要系业务结构变动,低毛利率的家居生活服务、餐饮服务占收入比提升所致。销售/行政费用率分别为0.8%/8.8%,较去年同期变动+0.3/-1.5个pct,行政费用率持续下降主要系成本管控措施良好及业务规模扩大后的管理规模效应所致。2020H1净利率大幅提升2.3个pct至16.8%。

第三方外拓提速,关联地产商交付进入高峰期。截至2020H1公司在管面积/合约面积分别为7122/16703万平米,较2019年末分别净增1107/1426万平米,合约在管比为2.35维持高位,有望保障未来在管面积高增长。上半年公司在第三方外拓持续发力,通过竞标及合资公司方式外拓的合约面积达到730万平米,考虑到收购成都诚悦时代带来的约520万新增在管,预计上半年新增第三方合约面积约1250万平米,超出去年全年水平。关联地产商新城控股计划2020年全年竣工约3600万平米,其中2020H1累计仅结算458万平米,预计下半年将迎来交付高峰期。预计关联地产商大量交付、第三方外拓发力及适度收并购有望促在管及储备面积延续快速扩张。

永续型社区增值服务快速增长,装修业务有望受益交付高峰。2020H1年公司实现社区增值服务收入1.8亿元,同比大增95%,占总收入比例为15.2%,较去年同期大幅提升4.1个pct,其中装修服务/家居生活服务/餐饮服务分别实现收入0.78/0.22/0.09亿元。上半年公司引入多种类永续型社区增值服务,包括疫情期间引入的生鲜零售配送服务、二季度试点入户清洁等服务获得业主好评,带动家居生活服务收入爆发式增长;装修服务则受益于去年年底及今年年初大量交付的新房以及公司提供的特色自营服务。未来随着家居生活服务持续渗透,诚悦时代餐饮服务的快速复制以及关联地产商交付高峰带来的广泛装修需求,公司社区增值服务有望持续高速增长。

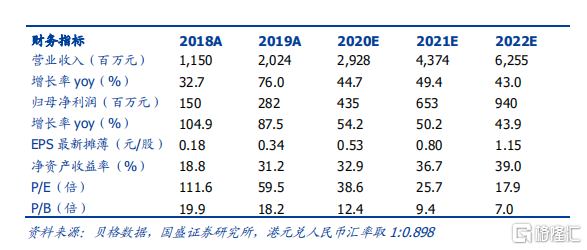

投资建议:我们预测公司2020-2022年归母净利润为4.35/6.53/9.40亿元,同比增长54.2%/50.2%/43.9%,对应EPS分别为0.53/0.80/1.15元,2019-2022年CAGR为49.4%。当前股价对应PE分别为38.6/25.7/17.9倍,考虑到公司收入盈利结构持续优化、增长趋势明确及行业整体估值水平,维持目标价30.9港元(对应2021年35倍PE),维持“买入”评级。

风险提示:关联地产商新城控股交付不及预期风险、第三方外拓市场竞争加剧风险、中长期毛利率下降风险等。